海通期货:煤焦阶段性反弹未改弱势格局

一、 行情回顾

煤焦钢产业链需求改善不及预期,7、8月份的反弹在9、10月份经历了大幅的回调修正,其中焦煤、螺纹钢跌势更为顺畅,焦炭在现货的支撑下相对偏强。从8月底开始,焦煤现货价格持稳微涨,焦炭现货延续涨势,而钢铁现货则比较疲弱,钢坯现货价格跌幅较大,且成交状况不容乐观。产业链终端表现较为疲弱,钢铁现货与期货均呈现弱势,反映了产业链整体供需形势偏差,煤焦钢产业链相关大宗商品上行空间受到限制。即将进入冬季,北方工程施工将受到影响,同时,钢贸商在经历了长期的微利甚至亏损之后,无论是从资金角度、还是从行情角度,其冬储意愿都会受到影响。从需求端来看,未来的一段时间内,钢铁市场仍难有起色。

终端不振与前景悲观使得焦煤、焦炭难以出现趋势性上涨行情,从趋势的角度来看,焦煤、焦炭呈现弱势;然而,每当焦煤、焦炭大幅下行时,都会遇到强势现货的有力支撑,短期内,焦煤、焦炭向下也难以形成突破行情,技术上的假突破往往会形成诱空局面,较大幅度的反弹会让部分空单止损离场,这就是近2-3个月以来经常出现假突破后的强势反弹行情的原因。

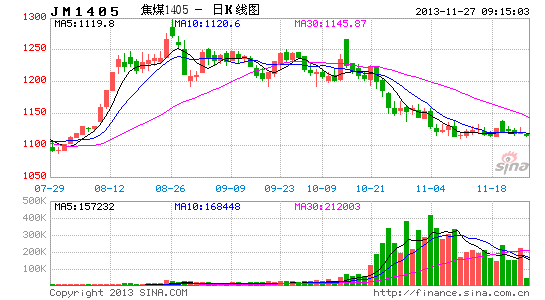

远期偏空与现货强势共同造就了焦煤、焦炭的纠结行情,多空对决已持续了两月有余,随着旺季需求与冬储行情临近尾声,震荡重心正逐步下移。11月份JM1405合约与J1405合约价格一度逼近现货价格,然而,当时现货价格仍无松动迹象,市场进一步做空JM1405与J1405的动能有所减弱,其后在增加保障房供给的刺激下,焦煤、焦炭开始了近期的反弹行情。截至撰稿时,J1405合约的即时价位为1613元/吨,较月内低点反弹了48元/吨。

二、行情展望

1. 宏观经济:短期反弹不改趋势性放缓

解读宏观经济走势可以两个视角入手:经济周期与政策周期,而不论从哪个周期分析,我们均看到了宏观经济增速趋势性放缓的迹象。

投资驱动与出口拉动是我国经济过去高速增长的主要动力,然而,美国经济危机与欧债危机以来,我国出口环境明显恶化,我国产品的主要进口国经济仍处于低谷之中,人民币汇率的节节高升亦影响了我国的出口竞争力;另外,随着人口红利的减弱、生活成本的上升,中国制造的成本优势正逐步减弱,出口增长对GDP增长的贡献率走低的可能性较大。

以投资驱动经济增长的模式也遇到了越来越多的挑战,首先,从投资驱动的效果来看:近5年,我们发现投资刺激效应维系的时间越来越短,而短期高速增长后,总会遇到更严重的产能过剩问题;另外,从环境与资源承受力的角度来看,投资驱动似乎也走到了极限。

另外,从政策周期的角度来看,我们也发现经济政策的重点也放在了市场化与经济结构调整上,为了实现经济结构的转型优化,中国似乎做好了承担经济增速轻微放缓的准备。从十八届三中全会的《公告》与《决定》中,我们感受到了强烈的改革决心,政策层面正在为经济改革提供条件,从2013年全年的经济运行与政策节奏来看,我们发现现在的宏观调控更具有系统性,且对日常经济活动干预较小,只是在经济增速下滑势头明显时,才会出台相应措施以稳住局面、提振信心。

今年上半年中国经济确实出现了下滑的势头,且市场情绪一度非常悲观。7月中上旬,刺激政策开始陆续出台,宏观经济各项指标出现企稳反弹迹象。我们预计宏观经济在短暂反弹后,重新回归弱势的概率较大。

11月汇丰PMI初值为50.4,相对10月终值50.9回落,低于预期:产出指数继续升至51.3(10月为51.1);但新订单指数小幅回落至51.0(10月为51.5),显示持续向上动力不足,新出口订单指数则明显回落至49.4,重回收缩区间;出厂、购进价格指数均继续回落,分别回落0.6、1个百分点至49.8、51.8,显示需求放缓的迹象,预期11月PPI同比跌幅很难进一步缩小。PMI值回落反映了宏观经济转强动能不足,新订单指数的回落则说明需求端开始出现问题。

在宏观经济增速放缓的背景下,我们认为煤焦钢产业链难以出现趋势性上行的机会,若出现突破行情,那么向下突破的概率较大。

2 焦煤、焦炭总供给:仍处高位

9、10月份,日均粗钢产量有所回落,10月底,粗钢日均产量为209.84万吨,年内首次跌破210万吨,与上半年相比,近期钢铁产量小幅回落,钢铁产量的下降意味着焦煤、焦炭的需求小幅回落。

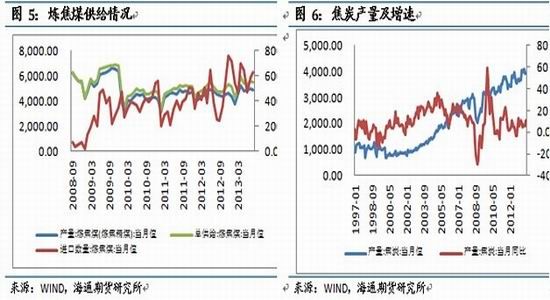

与钢铁产量回落不同的是,焦炭产量则并未下降,9、10月份焦炭的月产量均超过了4000万吨。简单地从钢铁产量与焦炭产量的大数据层面来看,焦炭供给压力并未比上半年有好转。

焦煤、焦炭行业供给过剩,下游终端需求又迟迟不见起色,焦煤、焦炭理所当然地成为了市场关注的焦点。然而,尽管行业亏损严重、减产停产传言不断,焦炭产量数据却依旧坚挺。从已公布的数据来看,2013年前10个月中有5个月的焦炭产量超过4000万吨,产量同比增幅近7.7%。

3 库存结构变化造成焦炭现货资源紧张

7月份以来的反弹行情,部分是由预期改善所致,部分则因补库存而起,这也是期价与现价先后反弹的原因。

经济微刺激扭转了市场一致悲观的情绪,钢铁厂商主动补充焦煤、焦炭、铁矿石等原材料库存,受补库存影响带动,焦煤焦炭现货市场供求状况有所改善,现货价格开始企稳反弹。

在经历钢企补库存周期之后,钢铁生产企业的库存水平有所回升,目前国内重点钢铁企业的焦煤库存已达到14天的水平,较之前的11天有明显回升;而煤炭生产企业的库存水平则处于低位。受库存结构变化影响,煤炭生产企业的出货压力有所减轻,焦煤焦炭挺价意愿强烈,这也造就了近期煤焦强于钢铁的行情。

库存结构变化短期内会影响煤焦钢产业链之间的相对强弱关系,却难以改变行情的整体走势,若钢铁市场一如既往的疲弱,预计煤炭企业难以长期挺价,届时,煤焦重回弱势的概率较大。

4 需求高位运行

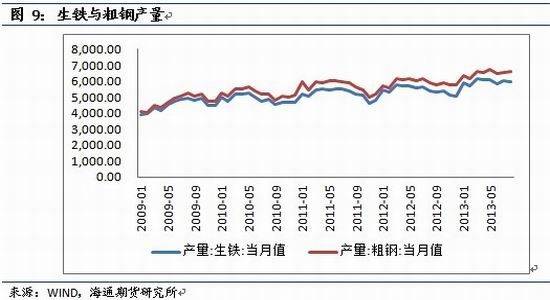

粗钢日均产量屡创新高,居高不下的钢铁产量将增加对焦煤、焦炭的需求。我国1-10月份生铁产量同比增速为6%,粗钢产量同比增速为7.5%。考虑到钢铁厂商生产技术的改进及入炉焦比的下降,预计对焦炭的需求同比增速接近6%,低于焦炭产量增速的7%,在钢铁产量如此之大基数的基础上增长6%实属不易。

上半年从前期的政策节奏来看,预计宏观经济仍然存在持续偏暖的可能,但回升幅度将有所趋缓。在宏观经济企稳之时,调结构将再次成为政策关注的重点,优化经济结构是我国经济发展的中长期目标,为了改善经济结构,政府甚至会承担经济增长放缓的损失。

9月份是煤焦钢行情确认的关键节点。然而“金九”表现多少让市场有些失望,煤焦钢现货市场并未如预期有所改善,钢铁现货市场成交不畅,产品价格连连走低为市场再次蒙上了一层阴影。就9月份现货市场的表现来看,7、8月份的反弹行情已透支了可能的需求改善,在确认现货市场需求不振后,期货市场出现了高位回落的现象。

前期,“预期改善”与“补库存周期”已促使焦煤焦炭出现了一波较强的反弹行情,然而价格能否持续反弹终究还是取决于市场对产品的供需平衡分析,消费旺季,现货市场的供需状况显得尤其重要,所以我们认为10、11月份,判断焦煤焦炭行情走势的关键因素将是煤焦钢现货成交情况与价格走势。

从固定资产投资与新增房地产投资等数据来看,煤焦钢需求难以出现明显改善,钢铁现货市场仍以弱为主,钢价不涨,则煤焦价格将承压前行。

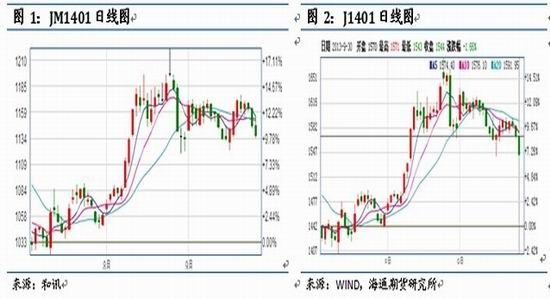

10月、11月份,关注钢坯现货市场是否一如既往地疲弱,若唐山钢坯现货价格跌破3000元/吨大关,则JM1405合约与J1405合约将呈现弱势下行态势,JM1405合约关注1100元/吨的整数支撑点位,J1401合约关注1560元/吨的整数支撑点位。

钢铁产量持续居于高位,销售价格持续走低,企业盈利水平严重恶化,钢铁市场供需过剩的矛盾亟待解决,从长远来看,需求大幅改善的希望不大,行业需从供给入手,控制产量方能缓解供需矛盾,然而在行业集中度相对较低的情况下,企业主动减产的动能明显不足,钢铁去产能任重道远。在钢铁企业缓慢去产能的过程中,其对焦煤焦炭的需求难以保持较高增长率;同时,钢铁去产能注定是个漫长的过程,钢铁对焦煤焦炭的需求也不会急剧降低,我们预计焦煤焦炭需求仍有小幅增长可能。

5 需求改善不及预期

上半年房地产开工与固定资产投资情况整体表现偏弱,而这也是制约焦煤、焦炭以及螺纹钢需求增长的主要原因。市场热切期盼的“金九”行情并未如期而至,进入9月份以来,钢坯价格不升反将,金九行情成色不足,显示煤焦钢市场需求依然不振。唐山钢坯价格更是从9月月初的3160元/吨,下跌至3010元/吨。

对煤焦钢需求影响最大的固定资产投资与房地产新开工建设仍然没有明显起色,7、8月份,固定资产投资与新增房地产投资增长率甚至有小幅回落,与往年相比,固定资产投资与房地产投资增长率均处于相对的低位水平。8月份,新增房地产投资累计同比增长19.3%,为年内的最低水平。

三、投资建议

从宏观经济走势来看,我们认为煤焦钢产业链重回弱势的概率较大,疲弱的钢铁现货市场也印证了这一观点,所以从趋势的角度判断,我们认为煤焦钢走弱的可能性较强。

然而,焦炭现货资源紧张的问题仍然存在,焦化企业挺价的意愿较强,在冬季补库存的过程中,钢厂采购话语权相对较弱,我们认为现货挺价仍将持续一段时间。

长期趋弱与短期抗跌双因素限定了焦炭价格运行的区间,焦炭近两个月内延续宽幅震荡的概率仍然较大,J1405合约近期的运行区间为1560元/吨-1650元/吨。而一旦

――海通期货[微博]研究所 田岗锋

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。