中大期货:多重利好刺激 中期焦炭企稳走高

在宏观消息相对真空下,焦炭期货价格延续下行趋势,主力合约J1405跌至1564元/吨后迎来一波反弹。目前上游炼焦煤价格较为坚挺对焦炭构成成本支撑,下游钢材市场减产明显,供应压力有所缓解,同时国家针对治理污染,对落后产能的淘汰使得利好消息不断释放,中期看焦炭反弹将有所延续,有一定上涨空间。

一、 焦炭下行趋势中迎来反弹

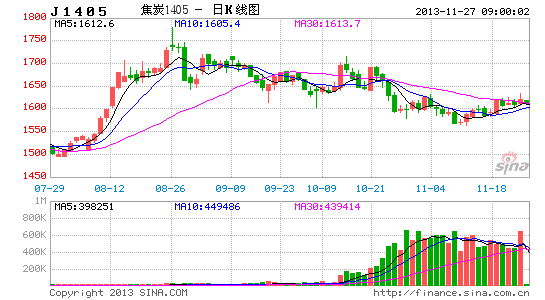

2013年8月中下旬创出来近期高点后,在宏观利好未能兑现及对美国QE退出预期,政府债务上限以及炒作焦炭产能过程等背景下,焦炭延续下跌趋势。主力合约J1405从高点1780元/吨,下跌至1564元/吨,下跌216元/吨跌幅达12.13%。随着国内三中全会的结束,市场预期对落后产能的淘汰及相关利好政策的推出,将刺激焦炭价格上涨,延续反弹行情。第一目标看到1750元/吨。

图1 J1405日K线图 数据来源:博易

二、全球宏观数据好转将利多焦炭价格

1、国内经济稳定复苏,利多焦炭价格

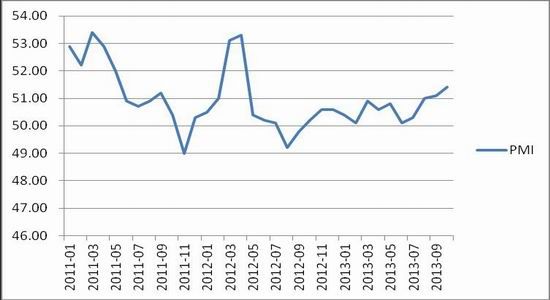

本轮金融危机已历经数年,世界经济则陷入步调不一的复苏格局。10月24日,三大经济体齐发采购经理人指数(PMI),10月汇丰中国制造业采购经理人指数的初值升至7个月高点。欧元区的数据表现不及预期,但依然维持增长动能。而美国的制造业PMI则创出一年来最差表现。对于好坏不一的经济增长态势,有海外媒体评论称,多国央行或开启新一轮宽松货币政策。摩根士丹利的经济学家便认为,目前全球正处于新一轮全球货币宽松政策的风口浪尖。

目前,官方10月PMI数据为51.4,比上个月上升0.3%,创下18个月来最高水平。汇丰制造业PMI终值50.9,比上月提高0.7%,为七个月来最高水平。这说明第三季度我国经济持续回升,制造业稳中向好。

国家统计局服务业调查中心高级统计师赵庆河分析,今年以来,党中央、国务院及时出台一系列稳增长、调结构、促改革的政策措施效果逐渐显现,企业预期稳定、发展信心增强,有力地推动了企业生产回升。随着生产的加快,企业原材料采购活动更趋活跃,采购量指数为52.7%,比上月上升0.2%,连续三个月位 于临界点以上,为九个月以来的新高。

长江商学院经济学教授李伟认为,宏观数据向好意味着短期内中国企业的整体运营状况已趋于平稳,今年中国经济“保增长”的任务很可能已经提前完成。国内经济的温和复苏,有利于刺激像焦炭在内的大宗商品的消费,从而力挺价格。

图2 国内PMI强势反弹、创近期新高 数据来源:wind

2、国内流动性相对较为宽松,利于商品价格上涨

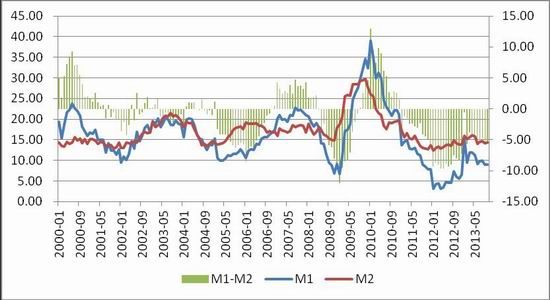

今年以来,国内货币供应还相对还是宽松的,M2同比增长维持在14%以上;而直接反应市场流动性的M1在6月份之前一直维持在同比10%以上。在货币供应中,如果M1增速大于M2,意味着企业的活期存款增速大于定期存款增速,企业和居民交易活跃,微观主体盈利能力较强,经济景气度上升。如果M1增速小于M2,表明企业和居民选择将资金以定期的形式存在银行,微观个体盈利能力下降,未来可选择的投资机会有限,多余的资金开始从实体经济中沉淀下来,经济运行回落。M1-M2同比增长差也在进一步收窄中,未来随着国内城镇化开展及基建项目的审批,中央将依然流动性较为宽松。货币供应是经济的先行指标,会先于经济做出反映。也一定程度可以看出国内经济企稳向好。

图3 国内货币供应量企稳 数据来源:wind

图4 我国月度新增贷款数

7月中国新增信贷6999亿元,同比2012年增长29.5%,环比下降18.9%。当前货币政策依然适度宽松,一定程度刺激了企业的投资热情。7月份新增贷款中,中长期贷款达到4382亿元,占比62.6%。企业的中长期贷款可以看到,企业对未来还存在一定预期,从而增长中长期贷款,提高投资热情。

三、产业链上供给压力依然严重,但有所趋缓

1、焦炭月度产量维持高度,但同比增长放缓

国内由于焦炭产能过程,焦炭产量供过于求,但随着落后产能的关闭,焦炭月度产能同比增长放缓,一定程度减缓供给压力。

焦炭自2009年产能投建以来,月度产能一直维持高位。2013年10月焦炭产量为4026.31万吨,同比2012年10月增长341.41万吨或9%,环比9月减少了2.9万吨。1-10月39383.87万吨,同比增长2527.7万吨或7%。

图5焦炭当月产量和当月同比走势图 数据来源:mysteel

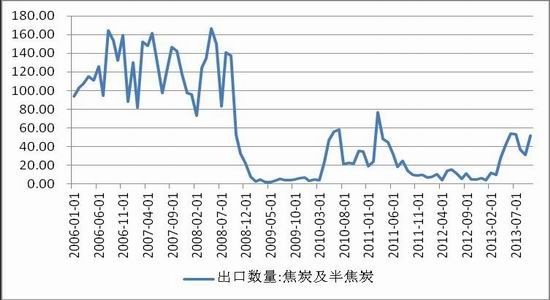

2、焦炭出口增速减轻国内供给压力

图6 焦炭当月出口数量 数据来源:mysteel

海关数据并显示,10月焦炭及半焦炭出口52万吨,较上月的31万吨增加21万吨或68%,较上年同期的4.62万吨增加10.25倍。1-10月期间,焦炭及半焦炭出口累计为323万吨,同比增长2.18倍。焦炭出口的快速增长有利于缓解国内焦炭过剩,减轻国内焦炭供给压力。

3、国内焦炭销量量保持强劲增长

图7 焦炭月度表观消费量

2013年9月国内焦炭表观消费量为3998.21万吨,同比去年9月3,515.59 万吨增长482.62万吨或13.7%;1-9月国内焦炭表观销售总计35090万吨,同比增长2004万吨或6%,焦炭需求的快速增长一定程度将缓解供给端压力。

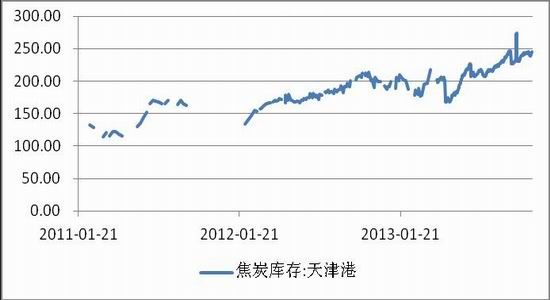

4、焦炭港口库存依然处于高位,但钢焦厂库存下降

图8 国内焦炭港口库存高企

目前,国内焦炭港口库存主要集中在天津港,截止到11月14日天津港焦炭库存达到245.39万吨,日照港及连云港港口库存相对减少。虽然巨大的港口库存将压制焦炭价格的上涨,但是国内大中型钢厂焦炭平均可用天数维持在14天左右,相对历史同期较少,国内独立焦化厂焦炭库存也处于低位。未来若经济有所好转,焦炭港口去库存速度会加快,一定程度将提振焦炭价格。与钢厂补库存相对应的,焦炭生产企业焦炭出库状况趋好,国内主要区域的独立焦化厂焦炭库存不断下降,部分地区的独立焦化厂焦炭库存逐渐向历史底部区间靠近。尽管目前国内焦炭库存压力巨大,尤其是港口库存居高不下,去库存化的进程非常艰难且较为缓慢,但是只要中国经济继续稳步向好且政策支撑能够延续,那么焦炭行业还是很有可能迎来曙光。

四、行情小结

综合来看,当前宏观环境趋于稳定,主要经济体经济面出现复苏,一定程度外围经济的转好有利用我们出口环境好转。从焦炭行业基本面看,前期产能过剩在国内淘汰落后产能过程中,过剩局面将有所好转。从焦炭库存看,虽然港口库存将压制焦炭价格上涨,但钢厂及焦化厂库存相对历史来说,处于低位,一定程度将抵制港口库存对焦炭价格的压制。

从焦炭主力合约1405日K线看,经过前期的下跌,目前焦炭期货价格处于相对低位,也正处于触底反弹过程中,第一位目标看到1650元/吨,后期有望冲击前期高点1780元/吨。

中大期货 汪如朗

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。