海通期货:静待焦炭冲高后的沽空机会

一、 行情回顾

煤焦本轮反弹行情起始于7月中旬、延续至8月底。7、8月份煤焦反弹的两个关键因素是“预期改善”与“补库存行为”,进入9月份后,这两个因素已不足以提供焦煤焦炭继续上涨的动力;9月起,决定煤焦价格走势的关键因素逐步转移至现货市场的供需状况,而煤焦钢现货市场供需状况并未如期改善,尤其是钢铁市场的疲弱预示着煤焦后市将呈现偏弱走势。

9月份开始焦煤焦炭开始盘整行情,整体上稍显弱势,而同期焦煤焦炭现货则延续强势,期现走势有所背离。2013年,焦煤焦炭价格整体较为低迷,且下游生产厂商出货困难,资金压力较大,因而,消费厂商的焦煤焦炭库存一直维持低位运转的状态,受此影响,在需求出现好转势头之时,钢厂在议价过程中就会显得有些被动。然而,期货震荡甚至偏弱的走势则反映了市场对未来产业链供需状况的谨慎,经济增速趋势性放缓与房地产调控加码的可能将制约期价上行的空间。

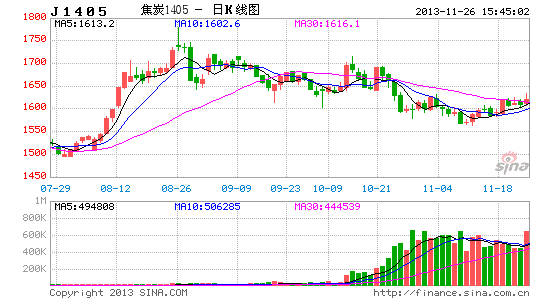

图1:JM1401日线图 图2:J1401日线图

来源:和讯 来源:WIND,海通期货[微博]研究所

二、行情展望

1、 宏观经济:出现趋弱迹象

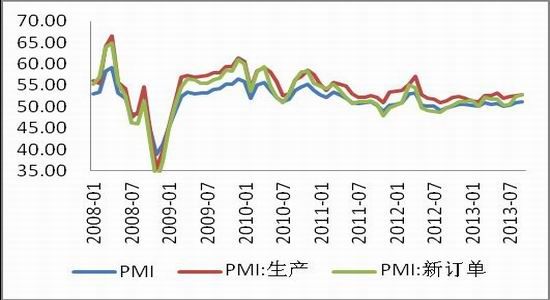

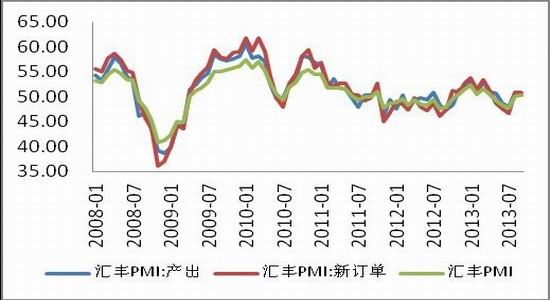

经季节性调整的9月汇丰中国采购经理人指数(PMI)为50.2,与上月(50.1)大致持平,显示制造业运行环比略有改善,回升幅度有所趋缓。这一值显著低于9月23日公布的汇丰9月制造业PMI初值(51.2)。汇丰中国首席经济学家屈宏斌[微博]称,9月汇丰制造业采购经理指数较8月微升。新订单与上个月持平,新出口订单指数反弹。制造业企业补库存活动仍在持续但进程相对缓慢。

国务院发展研究中心研究员张立群表示,9月份PMI指数为51.1%,继续保持回升,但幅度明显缩小,表明经济上升动力不强,未来经济增长总体将呈现平稳走势。从数据显示,9月份官方PMI持续回升背后的驱动因素在于生产分项指数从8月份的52.6升至9月份的52.9和新订单分项指数从8月份的52.4升至9月份的52.8,同时新出口订单分项指数从8月份的50.2升至9月份的50.7。库存回补似乎还没有完成,因为产成品库存分项指数从8月份的47.6回落至9月份的47.4,不过原材料库存分项指数从8月份的48.0升至9月份的48.5。

自7月份以来,在刺激政策的作用下,PMI指数明显回升。9月份PMI指数继续回升,但幅度明显收窄,显示经济继续上行的动力不足。

图3:中国PMI及其分项指标 图4:汇丰PMI及其分项指标

来源:WIND,海通期货研究所 来源:WIND,海通期货研究所

7月以来公布的经济活动数据多数高于预期。从全社会用电量与铁路货运量来看,8月份国内经济活动仍然较为活跃,就目前经济走势而言,实现年内经济目标的问题不大,在经济企稳之际,在关注近远期平衡发展的经济任务下,短期内出台新的刺激的政策的可能性较小。

图5:全社会用电 图6:铁路货运情况

来源:WIND,海通期货研究所 来源:WIND,海通期货研究所

宏观经济企稳转好,多项宏观经济指标明显超预期,煤焦钢需求改善却明显不及预期,宏观经济升势趋缓、刺激政策告一段落之后,煤焦钢需求改善的奢望预计难以实现。

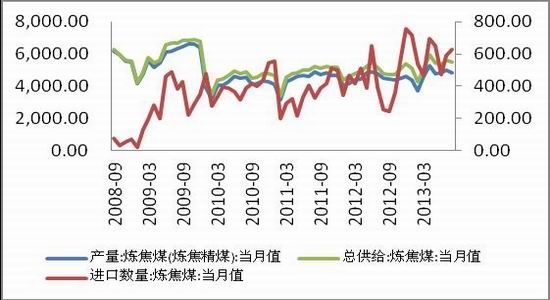

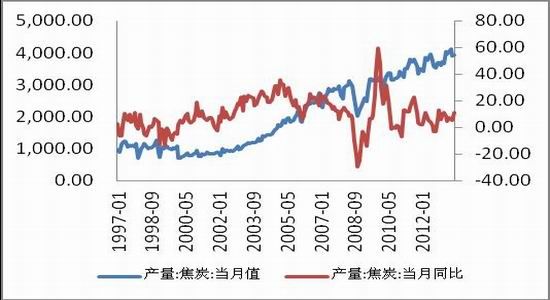

2 焦煤、焦炭总供给:居高不下

焦煤、焦炭行业供给过剩,下游终端需求又迟迟不见起色,焦煤、焦炭理所当然地成为了市场关注的焦点。然而,尽管行业亏损严重、减产停产传言不断,焦炭产量数据却依旧坚挺。从已公布的数据来看,2013年前8个月中有3个月的焦炭产量超过4000万吨,产量同比增幅近7.7%。

炼焦煤产量增速较为平缓,但上半年在国际煤炭、钢铁与航运行业整体弱势的背景下,炼焦煤进口增幅较大。6月份炼焦煤的进口量处于年内低点,但随着7、8月份焦煤焦炭价格的反弹,炼焦煤进口量亦随之有所回升,8月份炼焦煤进口量达628.97万吨,这一进口量处于年内中高位水平。

图7:炼焦煤供给情况 图8:焦炭产量及增速

来源:WIND,海通期货研究所 来源:WIND,海通期货研究所

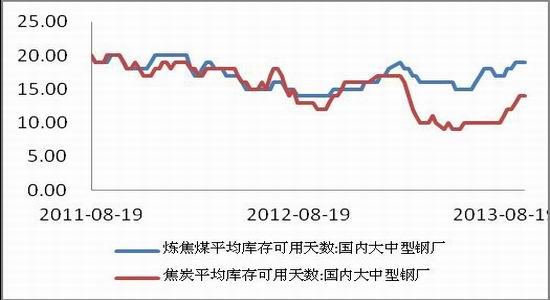

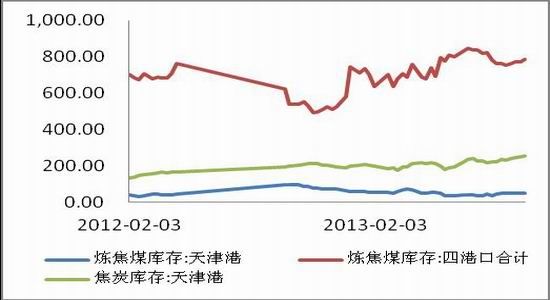

3 焦炭库存发生结构性变化

7月份以来的反弹行情,部分是由预期改善所致,部分则因补库存而起,这也是期价与现价先后反弹的原因。

经济微刺激扭转了市场一致悲观的情绪,转强的宏观经济指标让市场对未来开始憧憬,受此影响、又恰临补库存周期,钢铁厂商主动补充焦煤、焦炭、铁矿石等原材料库存,受补库存影响带动,焦煤焦炭现货市场供求状况有所改善,现货价格开始企稳反弹,在预期改善、现货价格企稳反弹的双重因素作用下,市场过于乐观地认为焦煤焦炭或许迎来反弹机遇。

在经历钢企补库存周期之后,钢铁生产企业的库存水平有所回升,目前国内重点钢铁企业的焦煤库存已达到14天的水平,较之前的11天有明显回升;而煤炭生产企业的库存水平则处于低位。受库存结构变化影响,煤炭生产企业的出货压力有所减轻,焦煤焦炭挺价意愿强烈,这也造就了近期煤焦强于钢铁的行情。

库存结构变化短期内会影响煤焦钢产业链之间的相对强弱关系,却难以改变行情的整体走势,若钢铁市场一如既往的疲弱,预计煤炭企业难以长期挺价,届时,煤焦重回弱势的概率较大。

图9:炼焦煤与焦炭库存 图10:焦煤焦炭港口库存

来源:WIND,海通期货研究所 来源:WIND,海通期货研究所

4 需求高位运行,维持微幅增长

粗钢日均产量屡创新高,居高不下的钢铁产量将增加对焦煤、焦炭的需求。我国1-8月份生铁产量同比增速为6%,粗钢产量同比增速为7.5%。考虑到钢铁厂商生产技术的改进及入炉焦比的下降,预计对焦炭的需求同比增速接近6%,低于焦炭产量增速的7%,在钢铁产量如此之大基数的基础上增长6%实属不易。

图11:生铁与粗钢产量

来源:WIND,海通期货研究所

上半年从前期的政策节奏来看,预计宏观经济仍然存在持续偏暖的可能,但回升幅度将有所趋缓。在宏观经济企稳之时,调结构将再次成为政策关注的重点,优化经济结构是我国经济发展的中长期目标,为了改善经济结构,政府甚至会承担经济增长放缓的损失。

9月份是煤焦钢行情确认的关键节点。然而“金九”表现多少让市场有些失望,煤焦钢现货市场并未如预期有所改善,钢铁现货市场成交不畅,产品价格连连走低为市场再次蒙上了一层阴影。就9月份现货市场的表现来看,7、8月份的反弹行情已透支了可能的需求改善,在确认现货市场需求不振后,期货市场出现了高位回落的现象。

前期,“预期改善”与“补库存周期”已促使焦煤焦炭出现了一波较强的反弹行情,然而价格能否持续反弹终究还是取决于市场对产品的供需平衡分析,消费旺季,现货市场的供需状况显得尤其重要,所以我们认为10月份,判断焦煤焦炭行情走势的关键因素将是煤焦钢现货成交情况与价格走势。

从固定资产投资与新增房地产投资等数据来看,煤焦钢需求难以出现明显改善,钢铁现货市场仍以弱为主,钢价不涨,则煤焦价格将承压前行。

10月份上旬,首先关注煤炭、焦化企业的挺价力度,在煤炭、焦化企业试探性提价期间,煤焦将表现出较强的抗跌性,甚至会有所反弹;10月中下旬,看钢坯现货市场是否一如既往地疲弱,若唐山钢坯现货价格跌破3000元/吨大关,则JM1401合约与J1401合约将呈现弱势下行态势,JM1401合约关注1100元/吨的整数支撑点位,J1401合约关注1500元/吨的整数支撑点位。

钢铁产量持续居于高位,销售价格持续走低,企业盈利水平严重恶化,钢铁市场供需过剩的矛盾亟待解决,从长远来看,需求大幅改善的希望不大,行业需从供给入手,控制产量方能缓解供需矛盾,然而在行业集中度相对较低的情况下,企业主动减产的动能明显不足,钢铁去产能任重道远。在钢铁企业缓慢去产能的过程中,其对焦煤焦炭的需求难以保持较高增长率;同时,钢铁去产能注定是个漫长的过程,钢铁对焦煤焦炭的需求也不会急剧降低,我们预计焦煤焦炭需求仍有小幅增长可能。

5 需求改善不及预期

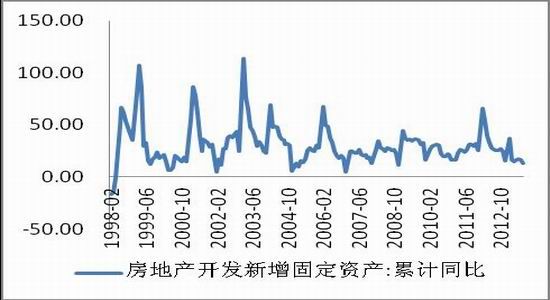

上半年房地产开工与固定资产投资情况整体表现偏弱,而这也是制约焦煤、焦炭以及螺纹钢需求增长的主要原因。市场热切期盼的“金九”行情并未如期而至,进入9月份以来,钢坯价格不升反将,金九行情成色不足,显示煤焦钢市场需求依然不振。唐山钢坯价格更是从9月月初的3160元/吨,下跌至3010元/吨。

对煤焦钢需求影响最大的固定资产投资与房地产新开工建设仍然没有明显起色,7、8月份,固定资产投资与新增房地产投资增长率甚至有小幅回落,与往年相比,固定资产投资与房地产投资增长率均处于相对的低位水平。8月份,新增房地产投资累计同比增长19.3%,为年内的最低水平。

图12:固定资产投资 图13:房地产新开工情况

来源:WIND,海通期货研究所 来源:WIND,海通期货研究所

三、策略建议

从钢铁现货市场供需状况来看,我们难以发现需求明显改善的苗头,在钢价长期走弱的情况下,很难出现趋势性上涨得机会,而焦煤焦炭现货阶段性强势支撑的期价反弹将为投资者提供较好地做空机会。在趋势偏弱与现货阶段性强势的大背景下,短期走势较为胶着,市场行情反反复复,技术上的看似破位却常常是假突破,一旦踏错节奏,则将面临较大损失。然而在趋势走弱的市场中,我们认为逢高做空是相对安全的策略。J1405合约较好的沽空点为是1640元/吨及以上,当J1405合约达到1650元/吨时,可重仓介入空单;当J1405合约在1620元/吨-1640元/吨时,亦可较重仓位介入空单;当J1405合约价位低于1550元/吨时,在现货市场未出现松动前,则建议反手做多,做多时应时刻关注现货价格走势,并逐步止盈获利离场。

海通期货 林菁

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。