神华期货:棕榈油抗跌之中孕育行情

节后棕榈油成交放大,连续走强,幅度远大于豆油和菜籽油。在近一月的窄幅振荡之后,连棕油本周抗跌表现更为明显。

美豆下方空间缩小

美豆在国庆期间一度下探,但随后很快收复大部分跌幅。原定于10月11日公布最新的USDA作物预估,可能受美国政府关门的原因而推后。最近私营分析机构Informa经济公司已下调美国2013年大豆产量,预估数据从早先的8740万吨下调至8640万吨,同时也将全球大豆产量下调至2.84亿吨,低于早先预测的2.85亿吨。其中巴西大豆产量由之前预估的8520万吨下调至8640万吨,阿根廷由之前预估的5800万吨下调至5500万吨。

目前我国和美国大豆收割正较顺利进行,截至10月7日全国大豆收获7207万亩,已完成71.1%,同比快8.6个百分点。美豆主产区天气较好,整体利于收割,路透调查显示,分析师预期最新一周美豆收割率为22%,高于前一周的11%。伴随着天气、美豆产量等因素的炒作接近尾声,市场趋于暂时的平静。不过,从美豆近期出口和CFTC持仓看,市场仍存偏多因素。截至9月19日当周,美豆本月出口63.66万吨,环比增加73.66%。另外,9月24日当周CFTC持仓显示,大豆非商业净多头占非商业总持仓的比例上升为48.44%,上月同期为44.77%。受以上因素影响,短期美豆下方空间正在缩小,对油脂有一定的支撑。

近期棕榈油基本面情况

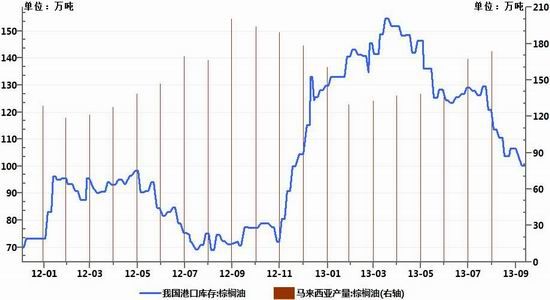

马来西亚棕榈油局报告显示,八月底马来西亚棕榈油库存为167万吨,较上月增长0.1%。八月份棕榈油产量为174万吨,较上月增长3.6%;出口量为152万吨,比上月增长7.4%。

最新ITS发布报告显示,马来西亚10月份前十天棕榈油出口量为54.23万吨,比上月同期增长17%。从数据统计看,今年1-9月马来西亚棕榈油产量增长落后于出口量增长。

船运调查机构SGS 10月10日数据显示,10月1-10日马来西亚棕榈油出口量为55.09万吨,较上月同期增22%。其中向中国出口棕榈油10.65万吨,同比增27.74%;向欧盟出口棕榈油12.47万吨,同比增55.26%;向印度出口4.820万吨,向美国出口5.21万吨,向巴基斯坦出口7.69万吨。

马来西亚棕榈油局(MPOB)最新报告显示,马来西亚9月底棕榈油库存为178万吨,比上月增长7%。9月毛棕榈油产量为191万吨,环比增10.2%。出口量为161万吨,环比增5.2%。

图1 我国港口棕榈油库存与马来西亚棕榈油产量

资料来源:Wind资讯、神华研究院

棕榈油库存之忧

马来西亚棕榈油局(MPOB)昨日报告显示,马来西亚九月底棕榈油库存为178万吨,比上月增长7%。9月毛棕榈油产量为191万吨,环比增10.2%。出口量为161万吨,环比增5.2%。而周一公布的路透调查显示,9月产量较8月增长15%,其库存预计为191万吨。船运调查机构ITS数据显示,马来西亚9月棕榈油出口量增长2.1%,为153万吨。而昨日ITS发布报告显示,马来西亚十月份前十天棕榈油出口量为54.23万吨,比上月同期增长17%。从数据统计看,今年1-9月马来西亚棕榈油产量增长落后于出口量增长。在之前,印尼棕榈油委员会的主席称,预计过于潮湿的天气或令印尼今年棕榈油产出仅增5%,至2670万吨,略低于之前的预期。棕榈油库存之忧或被市场放大。9、10月份是棕榈油传统的季节性增产月份,但从马棕油近期走势看,抗跌明显,前期利空的恐惧可能正被市场修复。

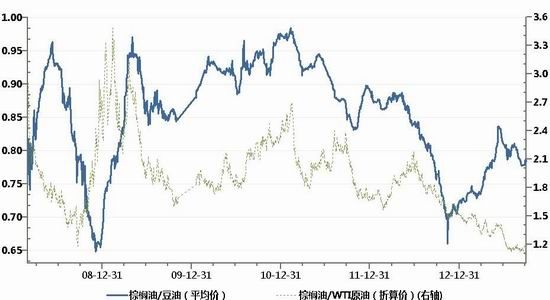

棕榈油与豆油、原油比价关系

从近10年国内棕榈油与豆油、WTI原油的比价关系可观察到,近期棕榈油与两者的比价均处较低位置,从回归角度看,比价提高的可能性加大,且目前比价已出现底部回升迹象。豆棕价差在10月前后往往在高位,即棕榈油与豆油比价较小,之后将有修复,预计后期棕榈油或强于豆油。另外,棕榈油被誉为“工业味精”,工业消费占总消费的比例达12%,因棕榈油与原油比价处于极低处,棕榈油在生物柴油中的应用有较大的便利。

图2 棕榈油与豆油、原油比价关系图

资料来源:Wind资讯、神华研究院

USDA10月供需报告因美国政府关门而推迟,美豆收割正在较顺利进行,天气等炒作已接近尾声。近三周以来,棕榈油内外盘暂止跌势,窄幅振荡,虽仍在低位匍匐,但抗跌之中可能正积蓄着反弹的力量。建议p1401前期多单继续持有,分别视20日均线止损。突破前期高点5862元/吨后,可适当加多,仓位控制在15%左右,另可视交投情况,移仓到P1405合约。

神华期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。