神华期货:连塑暂维持强势运行

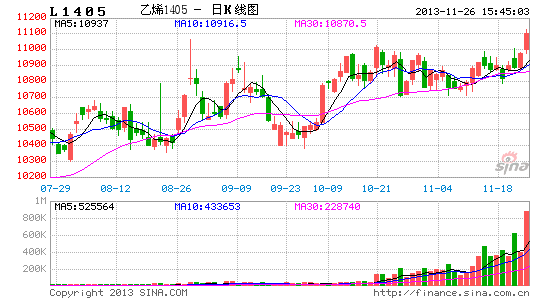

连塑近约L1401触及11700一线压力位后,出现回落。10月份以来,活跃合约L1405围绕10850元/吨一线上下震荡。随着油价企稳,期价可能突破该位高点,但年末需求高峰后的调整压力将逐渐加大。

农膜需求高位回落,年末包装膜需求继起

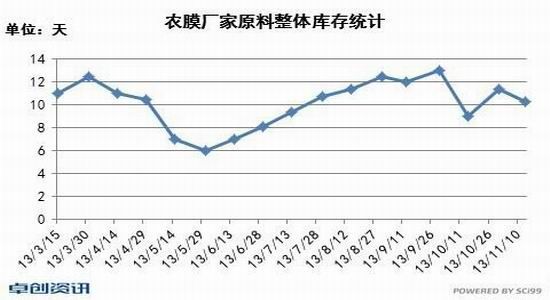

据卓创调研,11月份上半月对50家代表农膜企业调研显示,11月初仍处于棚膜生产高峰期,厂家高位开机,开工率在85%左右,但原料价格强劲走高,新进订单跟进减弱明显,多数厂家以前期订单为主,部分厂家订单跟进不足,产量陆续减少,个别厂家转入短暂停机中,整体开工率下滑至70%左右。进入中旬以后,厂家看空情绪较浓,原料市场略有回落在100-200元/吨,本周原料行情以稳为主,整体回落并不及厂家预期。

月初农膜厂家原料需求较多,原料价格高企,厂家多刚需采购,生产周期普遍较短,多数厂家预期在中旬,生产转弱,厂家多等待回落一定程度再做计划,补仓相对缓慢。库存量一般在200-600吨,可维持5-10天。大厂库存量一般处于正常水平,在1000-2000吨,维持2-4周。

图1 农膜厂家原料库存统计

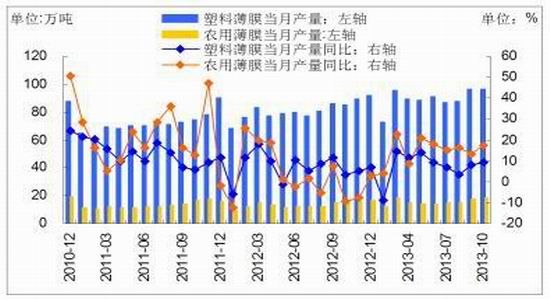

总体来看,农膜,棚膜生产进入尾声。不过,膜料总体来看,贸易商积极报盘需求成交,下游工厂按需采购,对低价货源采购积极性较高,实盘多商谈。根据往年规律,一般11月、12月由于国内外节日较多,包装膜等需求可能较为旺盛,依旧支撑或提振期价。数据显示,1-10月份我国薄膜产量累计888.64万吨,累计同比增9.29%,其中,农膜产量累计156.24万吨,同比增18.23%。今年3月份以来塑料薄膜或农膜产量增速持续高于往年同期水平,成为提振LLDPE价格的重要因素。2013年10月份,社会消费品零售总额21491亿元,同比名义增长13.3%,1-10月份,社会消费品零售总额190308亿元,同比增长13.0%。增速较稳,但略低于2012年同期同比增速,连塑尚缺乏大幅上涨,并创出历史新高动能。不过,年末需求高峰过后,相对高位运行的连塑势必面临一定调整。

图2 塑料薄膜产量及其同比

来源:Wind,神华研究院

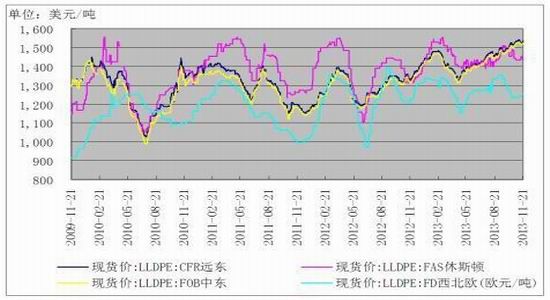

进口低速而国产增速较快

10月,我国LLDPE进口总量18.5万吨,环比减少27%,进口金额2.85亿美元;出口总量0.31万吨。1-10月份,我国进口LLDPE累计190万吨,同比增加1.57%。较去年同期同比缩减7.8%略有改善,但增速仍较慢。1-10月份,我国LLDPE产量累计327万吨,同比增21.3%。今年1-10月份,进口占我国表观消费量的三分之一。总体来看,我国1-10月份表观消费量同比增幅约12.4%。由于国外较缺乏低价货源,因此在一定程度上降低了进口积极性,也助长了国内价格的涨势。同时,市场反映从4月份以来,商家货源普遍不多,成为刺激LLDPE反弹的重要支撑。

图3 LLDPE外盘价

来源:Wind,神华研究院

表1 我国进、出口LLDPE数量及金额

| 年度 | 进口数量(千克) | 进口美元 | 出口数量 | 出口美元 |

| 2013年1月 | 243,697,010 | 349,354,119 | 3,888,974 | 6,072,076 |

| 2013年2月 | 111,571,887 | 165,738,193 | 2,675,532 | 4,277,598 |

| 2013年3月 | 209,005,973 | 315,091,821 | 5,280,810 | 8,698,124 |

| 2013年4月 | 159,298,170 | 243,201,561 | 4,766,619 | 7,652,678 |

| 2013年5月 | 171,619,276 | 255,642,953 | 5,842,249 | 9,544,580 |

| 2013年6月 | 153,409,333 | 226,562,738 | 2,131,055 | 4,969,153 |

| 2013年7月 | 210,050,080 | 313,980,546 | 2,924,523 | 5,999,795 |

| 2013年8月 | 203,918,824 | 306,115,068 | 3,109,199 | 5,440,046 |

| 2013年9月 | 253,251,773 | 388,118,583 | 3,188,631 | 5,462,582 |

| 2013年10月 | 184,982,718 | 285,171,180 | 3,122,805 | 5,737,357 |

| 2013年1-10月总量 | 1,900,805,044 | 2,848,976,762 | 36,930,397 | 63,853,989 |

来源:百川资讯

下月初神华包头装置将转产低压,福建联合停产检修,大庆石化25万吨全密度装置继续停车,线性货源将减少,月底前期停车检修厂家基本开启,市场货源将会增多,商家谨慎操作,需求状况难以改善,价格维持坚挺面临困难,

下周正值月底,厂家和贸易商清库存为主,预计价格波动不大。

成本支撑短期坚挺,QE削减或扰动油价

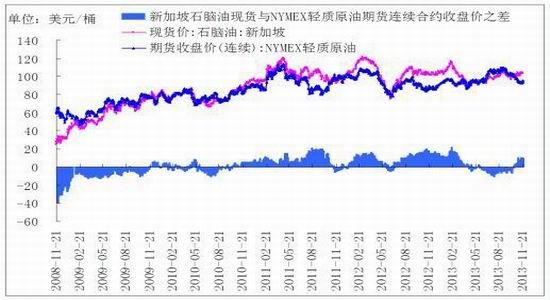

随着原油快速下探,而石脑油仍维持坚挺,石脑油与原油之间裂解价差有所扩大。若原油价格继续下挫,石脑油将得不到有效支撑,进而可能趋向原油价格。而原油价格稳定,石脑油已缺乏以往“超跌反弹”动能。

图4 石脑油裂解价差

来源:Wind,神华研究院

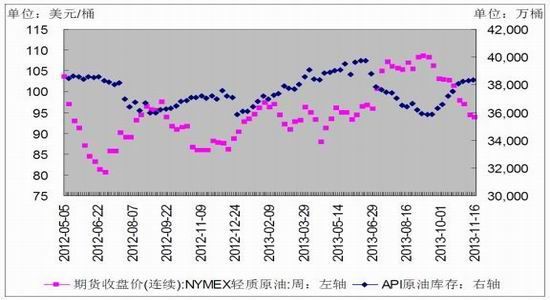

国内API原油库存连续8周小幅攀升,而油价则随之震荡回落,两者形成明显的负相关关系。不过,由于近几周API原油库存攀升步伐放缓,油价也逐渐出现一定企稳回升动能。

图5 美国API原油库存与油价走势

来源:Wind,神华研究院

当前,美国、欧元区经济复苏形势较好。美国11月Markit制造业PMI初值为54.3,创8个月新高,美国11月16日止当周初请失业金人数为32.3万人,预估为33.5万人。欧元区11月制造业PMI初值51.5%(10月为51.3%),创29个月新高。汇丰中国制造业11月PMI初值50.4%,1月终值为50.9%,为近两个月低点;11月制造业产出指数51.3%,10月为51.1%,创8个月新高。中国3季度GDP同比增7.8%,高于2季度7.5%的增速,前三季度实现累计同比7.7%的增速。料将对后期原油价格反弹提供一定支撑。不过,料明年初美国QE削减预期将增强,届时可能对油价及相对高位运行的连塑形成一定冲击。

亚洲乙烯市场价格维持稳定,十一月份的采购基本结束,市场供需维持正常水平,下月初市场货源有限,预计价格小幅探涨可能性较大,成本方面对聚乙烯市场仍形成一定支撑。

综合来看,LLDPE薄膜需求增速略高于往年,全球主要经济体复苏态势良好,油价短期有望企稳,将对连塑提供一定成本支撑,连塑暂维持强势震荡,年底仍存在继续冲高可能,但由于国内产量增长较快,在年末需求高峰过后,美国QE削减预期可能依旧打压油价,连塑在相对高位将面临更大回调压力。L1405反弹压力带参考11550-11900元/吨,短期压力11200元/吨。操作上,10850元/吨以上,多单谨持,上述压力带受阻则止盈减仓,11900一线附近受阻,年关尾声需求转弱,则可考虑伺机介入空单。

附表 近日国内PE装置生产动态

| 地区 | 企业名称 | 品种 | 生产动态 |

| 东北 | 大庆石化 | 高压 | 老LDPE装置已转产18DO |

| 新LDPE装置已转产2426K | |||

| 低压 | HDPE装置5000S/5000S/QL505P | ||

| 25万吨新全密度装置继续停车,30万吨新全密度装置产7042 | |||

| 线性 | LLDPE装置开车产7042 | ||

| 吉林石化 | 线性 | LLDPE装置产7042 | |

| 低压 | HDPE装置产GC100S | ||

| 抚顺石化 | 线性 | 全密度装置产7042 | |

| 低压 | 新HDPE装置产7260 | ||

| 沈阳化工 | 线性 | 产7042 | |

| 盘锦乙烯 | 全密度 | 老全密度装置1线产5070,2线产5010,新装置产5411 | |

| 西北 | 兰州石化 | 高压 | 20万吨高压装置产2426H |

| 低压 | 17万吨低压装置老线产5000S,新线昨日计划性停车 | ||

| 全密度 | 6万吨老全密度装置目前停车检修 | ||

| 30万吨新全密度装置产7042 | |||

| 独山子石化 | 老低压装置 | 老低压装置产5420 | |

| 新低压装置 | 新低压装置产TUB121N3000 | ||

| 老全密度装置 | 老全密度装置产0209AA | ||

| 新全密度装置 | 新全密度装置一线产7042N,二线产8920 | ||

| 华北 | 神华包头 | 全密度 | 全密度装置产7042,计划于下月3日左右转产8007 |

| 燕山石化 | 高压 | PE新高压装置昨日转产LD605 | |

| 老高压装置1线产1C7A,2线产1C7A,3线产HM1-I7.0 | |||

| 低压 | 低压装置1线产6100M,2线产5000S | ||

| EVA装置 | / | ||

| 齐鲁石化 | 高压 | LDPE装置产2102TN26 | |

| 低压 | 老HDPE装置A线产6098,B线产QHM22F,新HDPE装置暂时停车,明日恢复 | ||

| 线性 | LLDPE装置产QLLP01 | ||

| 中原乙烯 | 线性 | 线性装置产7050 | |

| 天津联合 | 线性 | 线性装置产9020 | |

| 低压 | 无 | ||

| 中沙天津 | 线性 | LLDPE装置产222WT | |

| 低压 | HDPE装置开车产PN049-030-122 | ||

| 华中 | 武汉乙烯 | 低压 | 30万吨/年HDPE装置生产5502SG |

| 线性 | 30万吨/年LLDPE装置产EGF-35B-1 | ||

| 华东 | 镇海炼化 | 全密度 | 全密度装置产7042 |

| 扬子巴斯夫 | 高压 | / | |

| 上海金菲 | 低压 | HDPE装置产TR210T | |

| 上海赛科 | 线性 | / | |

| 低压 | / | ||

| 上海石化 | 高压 | 1PE装置一线转产DJ200A;二线产Q210;2PE装置产Q281 | |

| 低压 | 低压装置产YGH041 | ||

| 扬子石化 | 线性 | LLDPE装置产7042 | |

| 低压 | HDPE装置A线转产L501,B线产5505T,C线产4902T | ||

| 华南 | 茂名石化 | 高压 | 1#高压装置按计划11月18日晚停车检修,20日凌晨开启产951-050 |

| 2#高压装置产2426H,计划11月27-28日检修1天 | |||

| 低压 | 高密度装置产TR144 | ||

| 全密度 | 全密度装置产DFDA-7042; | ||

| 广州石化 | 线性 | 全密度装置一线产7042,另一线产2001T | |

| 福建联合 | LLDPE | PE两条装置已经停车,初步计划检修50天左右 | |

| 全密度 | PE两条装置已经停车,初步计划检修50天左右 |

来源:百川资讯

神华期货 吴志力

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。