神华期货:豆粕转弱 逢高轻仓沽空

随着豆粕需求淡季的到来,加之全球豆类整体偏空笼罩,豆粕市场逐渐转弱,近期几次反弹均无功而反,弱势正在延续。

一、全球豆类基本面中长偏空

(一)USDA报告利多实质中长偏空

美国农业部11月份供需报告显示,美国2013/14年度大豆单产43蒲/英亩,较9月上调1.9蒲/英亩,远高于2012/13年度的39.6亿蒲式耳;2013/14年度大豆产量预估为32.58亿蒲式耳,较9月的31.49亿蒲式耳大幅上调1.09亿蒲式耳,远高于2012/13年度的30.15亿蒲式耳;2013/14年度大豆期末库存1.7亿蒲式耳,低于市场平均预期的1.83亿蒲式耳,较9月1.5亿蒲式耳上调0.2亿蒲式耳。另预计,2013/14年度全球大豆期末库存7023万吨,较9月的7154万吨下调131万吨。2012/13年度全球大豆期末库存6011万吨,较9月的6155万吨下调144万吨。维持南美地区两大主产国巴西和阿根廷大豆产量的高产预估。报告维持2012/13年度巴西大豆产量至8200万吨不变,与9月预估持平;微调阿根廷大豆产量至4930万吨,较9月预估下调10万吨;维持2013/14年巴西大豆产量8800万吨,与9月报告预估持平;维持阿根廷大豆产量5350万吨不变,与8月和9月报告持平。整体看,虽偏空略低于市场预期,但实质性的中长利空仍然显著。由于2013/14年度美豆期末库存上调0.2亿蒲式耳至1.7亿蒲式耳,低于市场的预期,市场一定提振。不过实质仍是偏空影响。

(二)南美新季大豆产量预增

《油世界》最新报告显示,全球大豆产量或高于此前预期,因从巴西至美国产量前景均改善。全球大豆产量将达到创纪录的2.865亿吨,较一个月前预估高520万吨,较去年产量高1930万吨。美国产量为8870万吨,将比两个月前预估“大得多”,而南美前五大生产国产量前景提高至1.585亿吨,去年为1.449亿吨。lnforma预计明年美豆播种面积8381.4万英亩,上次预计8390万英亩。国际谷物理事会(IGC)报告显示,2014/15年度阿根廷大豆产量将达到5450万吨,早先的预测为5250万吨,2013/14年度的产量为4930万吨;2014/15年度巴西大豆产量可能达到8760万吨,早先的预测为8650万吨,本年度为8150万吨。巴西农业咨询机构AgRural报告显示,巴西2013/14年度大豆播种进度已达到59%,高于上年同期的进度,与五年平均水平相一致。AgRural预计2013/14年度巴西大豆播种面积将达到7240万公顷。阿根廷布宜诺斯艾利斯谷物交易所报告显示,2013/14年度阿根廷大豆播种面积可能小幅提高。交易所在第一次2013/14年度播种预测报告中预计2013/14年度阿根廷大豆播种面积为2020万公顷,比上年增长2.5%。气候状况变得更加有利,巴西和巴拉圭多数地区播种优于去年,阿根廷亦取得良好进展。巴西大豆产量将为全球仅次于美国的第二高产,较去年攀升8.1%至8,820万吨。近期降雨令阿根廷受益,产量将攀升13%至5,500万吨。这两国大豆播种面积高于此前预估。由于南美大豆播种面积预增明显,如果后期天气不出现意外,整体增产可期,中长对全球豆类偏空。

二、国内豆粕基本变化

(一)国内大豆近期进口情况

10月份,我国进口大豆到港量在430万吨左右,低于9月份的实际进口量470万吨,但高于去年同期的403万吨,连续第3个月下降。监测显示,10月份我国到港大豆仍以南美大豆为主,但有少量美国大豆到港。11月份后进口大豆到港量将会大幅增加,预计11-12 月份进口大豆到港量将达到或超过1200万吨。整体看,国内大豆供应渐松,豆类后期上行压力正在增大。

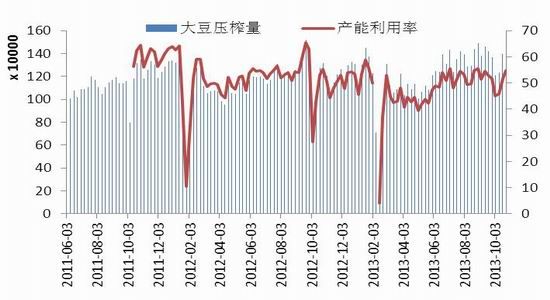

(二)大豆压榨与生猪养殖情况

国内近月来,压榨利润均较佳,开工率较高。8月份大豆压榨利润在100-250元/吨, 9月份盈利增长至170-579元/吨。进入10月中旬以后,随着市场对11、12月进口大豆到港大增预期的强化,压榨利润从高位呈现回落态势,但仍处于相对高位。随着美豆到港的增加,国内供应渐松,油厂或积极在期货盘面上进行套保,使市场承压。

图1 国内大豆压榨情况

数据来源:海关总署

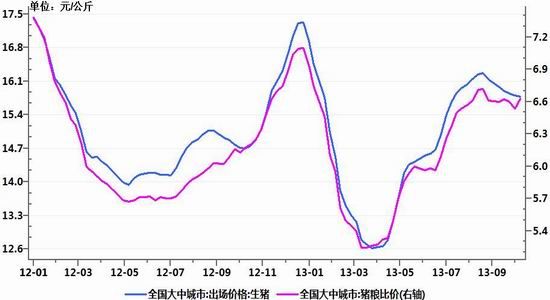

国家统计局数据显示,全国生猪养殖利润连续六周回落,但猪粮比仍处盈亏平衡点之上。截至11月6日,全国大中城市生猪出场价格为15.78公斤/元,比10月30日的15.80元/公斤跌0.13%。猪粮比价为6.63:1,较前一周的6.53:1涨1.53%(如图2)。对短期豆粕有偏空影响。

图4 全国大中城市生猪价格及猪粮比价

资料来源:Wind资讯、神华研究院

三、技术分析

m1405近三月主要在3180-33400区间偏强振荡,日K线近期处布林中轨之下,MACD死叉欲形成,重心逐渐下移,中长看,前期低点支撑正在受考验,若受美豆弱势指引,破位或将预见(图3)。

图3 连粕1405日K线

资料来源:文华财经、神华研究院

四、投资建议

美豆顺利收割,美豆最终产量将趋于明朗。而南美大豆主产国种植面积预增明显,中长利空不散。国内由于11-12月进口大豆到港增加,并且近月来压榨利润较好,开工率处于高位,后期豆粕供应紧张局面将获缓解。整体看,豆粕中期将呈偏弱态势,逢高沽空为主。操作上,m1405在3300之下,偏空看待,下看3000元/吨支撑,而上方参考3400止损,仓位控制在10%左右。

神华期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。