东航期货:季节需求与环保将推高焦炭价格

9月26日,笔者在看到钢厂焦炭补库存临近完成和焦炭、焦煤下游需求放缓两个信号之后,提示煤、焦即将开始一段中短期的下跌,之后,焦炭、焦煤行情也走出了相应的跌势。近日,焦煤、焦炭走势开始有小幅反弹,但是仍暂时处在一个短期震荡的过程中。目前,国内样本钢厂及独立焦化厂的平均焦煤库存处于相对充足状态,而焦炭的库存虽处高位,但仍然有上升的空间,三中全会之后,煤炭季节性需求及环保要求将推高焦炭和焦煤的价格,来年的钢材平稳需求也将拉动焦炭焦煤的价格。但是,在产能仍然过剩的前提,此次上涨不可期待过高。

动力煤冬季用煤高峰到来

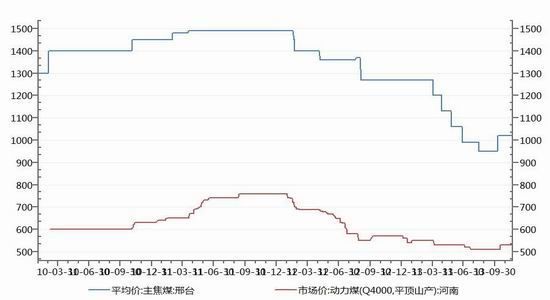

图1.邢台焦煤和平顶山动力煤历史价格

数据来源:东航螺纹钢数据库

炼焦用煤和动力煤价格紧密相关,近期动力煤价的上升将为焦煤价格提供上升动力。主焦煤价格与动力煤价格相关性较强,历史现货价格相关系数达到0.9以上。而目前,正值冬季供暖高峰到来,多地也开始陆续洗发冬季集中供暖的通知。从气象领域得知,今年冷冬是一个大概率事件,动力煤需求看好,现货市场整体运行平稳,部分市场动力煤价格上调,煤矿生产正常,销量逐步上升。而动力港口方面的价格已经在开始拉涨。而动力煤库存方面,煤矿企业库存依然处于高位,而发电企业库存仍处于上升趋势中,港口库存则继续下降。同时,国外煤炭与国内煤炭的价差持续缩小,进口意愿已经没有那么强烈。动力煤价格上涨将是大概率事件。而与之关联密切的焦煤焦炭价格,也将受其影响,会有所抬升。

煤-焦-钢产量将受控制

煤焦钢行业链整体利润率已经在底部区间,加上目前的环保需求将有效抑制产量,产量抑制将导致供给过剩的程度有所减轻。

煤焦钢产业链目前是我国产能过剩较为严重的行业,与之相对应的是整体行业性的频临亏损状态,从数据来看,截至2013年8月,炼焦企业毛利率约为5.59%,为年内最低,而焦炭的下游行业钢铁业9月销售收入利润率为1.07%,整个行业已经为摆脱亏损欢呼雀跃。而至11月13日,唐山地区准一级焦已经开始亏损销售。目前,部分炼焦企业已进入亏损状态。企业的亏损必将限制焦炭的短期产量,而一旦钢材价格开始上升,钢厂的补库需求必将导致焦炭需求,其中产量调整到位的时间将提供焦炭焦煤价格上涨提供契机。再从焦煤供需平衡表来看,7月、8月和9月,焦炭焦煤都呈现产量过剩的状态,供给超过需求月均达200万吨。而与此同时,即将到来的焦炭冬储也激发了炼焦企业生产的动力,截至11月中旬,产能大于200万吨的焦化企业开工率达93%,产能在100万吨至200万吨之间的达83%,小于100万吨达86%。已经处于年内最高点附近,这种产量,给市场造成了一定程度的压力,但是我们要了解,这些产量和开工率一部分原因是炼焦厂基于去年的年末行情,准备以暂时的高产进行冬储,同时,这也与各地的环保限产密切相关,从唐山方面公布的相关情况看,唐山地区九分之一的焦炉已经拆毁,淘汰产能相当于月度产量降低52万吨,全年约600万吨的产能已被清除。但是,整体来说,钢铁下游需求并没有质的减少,所以,相关正规企业的高产量和开工率的不断上升,也是在情理之中,也是政府清理产能所愿意看到的。从目前来看,环保治理关闭产能的进度方面已超过之前预期,而后续针对焦化厂,钢厂的环保限制将趋向于更为严格。仅从唐山市相关决议便可一窥端倪,2013年底前,制定唐山市2013-2014年淘汰落后产能实施方案,淘汰焦化落后产能315万吨;2013年底前,制定唐山市2013-2017钢铁工业绿色转型升级发展规划,取消关停独立烧结、竖炉企业,对符合产业政策的装备,整合到钢铁企业;2017年底前,实现河北钢铁集团驻唐企业压减炼铁产能300万吨、炼钢产能417万吨。其他地方钢铁企业压减炼铁产能2500万吨、炼钢产能3583万吨。产能控制在《河北省钢铁产业结构调整方案》规定目标内。其次,近期结束的三中全会发出的《中共中央关于全面深化改革若干重大问题的决定》中,将生态文明制度特别提出,希望用制度保护生态环境。同时,环保部也在11月初下发通知,要求做好2013年冬季大气污染防治工作。通知强调,冬季期间做好以下几方面工作:严格控制燃煤污染;深化面源污染治理;强化工业企业污染治理;加强机动车污染监管。

不仅如此,刚刚结束的三中全会下发的《中共中央关于全面深化改革若干重大问题的决定》中,在生态文明建设中提出的改革生态环境保护管理体制等表述,将给煤焦钢等资源型产能过剩行业带来更多限制。从目前的政府各项批文中可窥一斑。近日,国土资源部发布消息称,将开展违规项目用地清理,对产能严重过剩行业新增产能项目,一律不予受理用地预审申请。而这,将斩断煤焦钢产业链产能过剩的源头!

淘汰落后产能与环境保护齐头并举,煤焦钢产量势必受到减少。产量的减少也将给焦煤、焦炭的上涨提供动力。而这种动力,已经开始作用于当前的市场中。

经济企稳,明年钢材需求仍将平稳

图2.中国GDP和CPI

数据来源:东航螺纹钢数据库

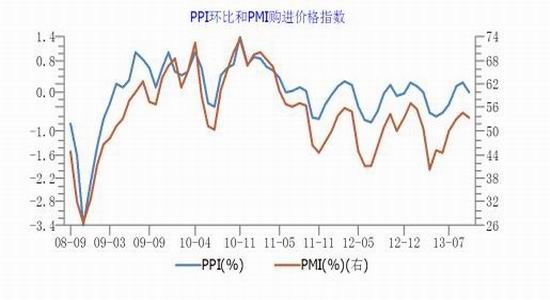

图3.PPI环比和PMI指数

数据来源:东航螺纹钢数据库

目前整体经济形势向好,而三中全会的召开也为将来经济的改革与发展打开了新的篇章,2014年钢材需求不会差。

三季度GDP当即同比为7.8%。10月PMI数据为51.4%,创18个月新高,9月70大中城市房价同比普涨, 北上广深上涨超20%,10月份CPI涨幅预计达3.3%。相关价格指数整体显示出目前的经济有转暖的迹象。但是从10月份制造业购进价格指数和非制造业PMI收费价格指数的回升,均可以看出未来几个月通胀面临上涨压力,年末货币政策可能偏紧。

三中全会中央出台《中共中央关于全面深化改革若干重大问题的决定》中,指出经济体制改革是全面深化改革的重点,核心问题是处理好政府和市场的关系,使市场在资源配置中起决定性作用和更好发挥政府作用。其中在城乡一体化中,明确提出保障农民公平分享土地增值收益,全面放开建制镇和小城市落户限制,有序放开中等城市落户限制。这样,将由市场化导致的建房需求及政府住房保障提供的住房需求,将会给下面的钢材需求带来何种的影响,暂时难以估量。但是通过不断上涨的房价和目前的人口结构可以看出,目前市场对于房产的需求,远远还未达饱和,房产供应仍显不足。而此时的中小城市的自由落户将带来更多的房产需求。同时,国家对于GDP的上涨要求,必须有房地产市场的发展相配合,钢材需求,必将受此提振。同时,在城市建设方面,国务院发布的《关于化解产能严重过剩矛盾的指导意见》中,指出要推广钢结构在建设领域的应用,提高公共建筑和政府投资建设领域钢结构使用比例。这些都将增加更多的钢铁需求。2014年钢铁需求将继续看好。

综上所述,四季度末至明年,焦煤和焦炭仍将迎来反弹,因焦炭库存的相对饱和,可实行多焦炭,空焦煤的套利操作保证资金的稳定性。虽然仍有诸多利好提供上涨支持,但是在产能仍然过剩的压制下,此次上涨不可期待过高。12月末,焦煤05合约高点看至1200元/吨,焦炭05合约高点看至1700元/吨。

东航期货 严培源

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。