光大期货:市场供强需弱 铁矿石价格承压

摘要:

从供应上来看,铁矿石供应增长且短期内难以得到有效收紧;需求方面,钢厂原料库存高于往年水平使其采购力度偏弱,而成品库存水平偏高又使得钢厂更倾向于按需采购,这使得铁矿石供需两面都难以提供足够支撑价格上行的动力。不过,由于主要矿山在一月份仍面临季节性减产的威胁,加上海运铁矿石供应的市场集中度高,将令短期内矿价下行空间仍将有限。因此,预计年前矿价或震荡偏弱。

一、矿石供应增长

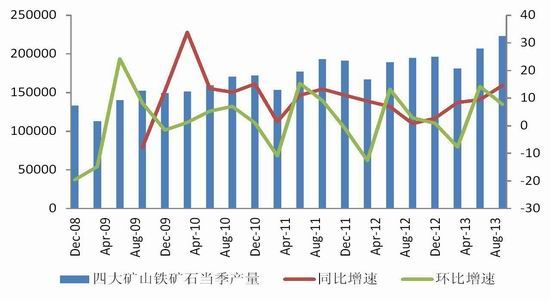

近期淡水河谷公布3季度产量继续增长。公司季报显示,淡水河谷3季度铁矿石产量同环比分别增长2.3%和17.3%至8589万吨,当季产量仅次于2011年3季度的历史峰值。而早前澳洲三大矿业公司力拓、必和必拓、FMG公布的3季度产量也同样大幅增长,三者3季度产量同比增速分别达到1%、23%和91%。至此,三大矿及FMG今年3季度铁矿石产量合计同环比分别增长14.59%和7.71%,其中当季同比增速创2011年以来最高水平。

图表1:淡水河谷、力拓、必和必拓、FMG铁矿石季度产量及同环比增速(单位:千吨,%)

资料来源:WIND 光大期货研究所

由于海运铁矿石成本远低于我国国产矿,因此在暂时忽略需求变化的前提下,海运铁矿石供应增长将对国内铁矿石供应增长及铁矿石价格形成压力。从国内公布的相关数据来看,今年前10个月国内进口铁矿砂及其精矿同比增长10.1%,增速强于去年全年的8.4%;而今年前10个月国内铁矿石原矿产量累计同比则增长6.74%,表现差于去年全年同比增长14.5%的增速。尽管国产铁矿石供应增速转弱,但由于进口铁矿石占国内铁矿石供应权重更大,从而使得以进口及国内产量(原矿折精矿)合计的国内铁矿石供应量在今年前10个月累计同比增长了9.31%,强于去年同期(或全年)累计同比增长5.86%(4.63%)的表现。

同时,由于铁矿石进口量增长强于国产矿产出增速,这使得国产矿占铁矿石供应的比重逐步降低――尽管目前国内北方矿山面临季节性停产,但国产矿山停产的影响力无疑将因进口矿市场占有份额的扩大而减弱。

图表2:国内铁矿石进口与原矿(折精矿)累计产量及其同比(单位:万吨,%)

资料来源:国家统计局 海关总署 光大期货研究所

二、三季度钢厂补库令四季度需求差于往年

从需求端来看,今年以来国内对铁矿石需求表现强劲。国家统计局公布的今年前10个月国内粗钢产量累计同比增长8.27%至6.52亿吨,生铁产量累计同比增长6.49%至5.98亿吨。尽管需求增速不及供应,但国内钢厂在三季度开展的补库行为在当时却带动了铁矿石的价格反弹。

图表3:国内大中型钢厂进口矿平均库存可用天数

资料来源:WIND 光大期货研究所

上半年钢材库存高企,导致国内钢厂纷纷于二季度采取了去库存的行为,但今年至今以来的实质需求却好于往年,进而促使钢厂在7-8月间展开一轮补库,将进口铁矿石平均可用天数从6月末的24天提升至9月初的30天――而往年的三季度通常处于对矿石的去库存阶段。这导致进入四季度以来,国内大中型钢厂进口矿库存平均可用天数高于往年同期水平。

MYSTEEL统计数据显示,截至目前国内大中型钢厂进口铁矿石平均库存可用天数连续第四周回升,从10月初的27天升至31天。从近两年的数据来看,钢厂冬季补库通常从4季度开始,至次年1月结束。从平均库存自低点至高点增长的天数和对应时间来看,11年从11月11日当周的28天升至12年1月13日当周的38天;12年从9月21日的19天升至12年1月13日的37天,这意味着往年钢厂补库的速度在4.9-5天/月。

从目前钢厂进口矿平均库存可用天数为31天来看,若钢厂补充库存的高点与前两年相同――需要准备的库存目标与往年相同,那么钢厂在14年1月初将进口矿石补充至38天所需的速度为3.5天/月。显然,这样的速度差于往年,将无法为矿石需求提供足够支撑。

三、进口矿供应短期难收紧

据钢之家统计的国内主要港口铁矿石到港情况数据显示,国内港口铁矿石运输船只到港数量持续高位震荡。四季度以来,国内港口铁矿石运输船只周均到港数148.3船/周,周均到港量为2124.36万吨/周,2012年的周均到港情况为81.29船/周和1074.43万吨/周,2011年为87.86船/周和1131.2万吨/周。显然,目前国内港口到港规模远高于往年同期水平。同时,由于国内需求表现并不强劲,从而导致国内港口铁矿石库存水平在进入4季度以后持续攀升且增速加快。截至目前,国内港口铁矿石库存已从10月初的7200万吨附近增至8120万吨。

另一方面,根据钢之家统计的巴西主要港口铁矿石装港情况来看,12月初国内主要港口或仍有大量矿石到港。数据显示,10月11日、21日当周,巴西主要港口铁矿石装港船数及作业量分别为,98条/1772.4万吨和105条/1794万吨;同时8月16日当周巴西主要港口该数据为110条/1846.7万吨。从巴西至国内运距50天左右来看,8月16日的装港高峰促成了国内10月9日附近的集中到港,而10月中旬的集中装港或使得国内12月初的到港相对集中,进而可能令现货端供应压力再度增加。此外,目前巴西港口铁矿石装货量仍处于高位。数据显示,11月以来巴西港口周均装船数及作业量分别达到90.3船/周和1650.7万吨/周,而10月份的均值则分别为93.25船/周和1661.8万吨/周。这意味着海运铁矿石市场供应给价格施加的压力短期之内难以缓解。

四、供强需弱,矿价承压

如上面所提到的,目前钢厂进口铁矿石平均可用天数的回升或许意味着钢厂季节性补库已经开始,然而由于其库存高于往年同期水平,这使得国内钢厂对矿石进行补库的力度偏弱。另一方面,中钢协公布的11月上旬国内重点企业钢材库存仍处于偏高水平。由于目前正处于季节性需求淡季,而往年这一时期重点钢厂的成品库存通常都处于去库存阶段,这意味着因终端需求改善所引致的对矿石采购需求也难以呈现明显增强。

图表4:重点企业钢材库存量(单位:万吨)

资料来源:中钢协 光大期货研究所

此外,由于年末资金偏紧、国内对钢铁行业治污监管力度加大,及国内对地方政府考核内容的转变,使得部分钢厂对于未来生产的可持续性产生担忧,从而尽量减少原料库存。

总结:从供应上来看,铁矿石供应增长且短期内难以得到有效收紧;需求方面,钢厂原料库存高于往年水平使其采购力度偏弱,而成品库存水平偏高又使得钢厂更倾向于按需采购,这使得铁矿石供需两面都难以提供足够支撑价格上行的动力。不过,由于主要矿山在一月份仍面临季节性减产的威胁,加上海运铁矿石供应的市场集中度高,将令短期内矿价下行空间仍将有限。因此,预计年前矿价或震荡偏弱。

光大期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。