美尔雅期货:油料供应充裕 豆粕供应充裕

1 国际油料供应充裕

1.1 南美大豆供应丰产预期较强,供应充裕

1.1.1 南美2013/2014种植面积预计增加

1.1.1.1 巴西2013/2014种植面积预计增加5%

USDA报告显示巴西大豆2013/2014年度预计收获面积为2910万公顷,较2012/2013年度的2770万提高了5%。

图1:巴西大豆收获面积趋势图

如果2014年巴西农户收益情况较好,且大豆/玉米的比价达到一个比较好的值,物流方面又有所改善的话,那么下一年度即2014/2015年度预计会继续扩大,又由于巴西种植面积已经连续几年扩大,继续大幅扩大的空间有限,初步预计2014/2015年度的巴西大豆种植面积为3000万公顷。

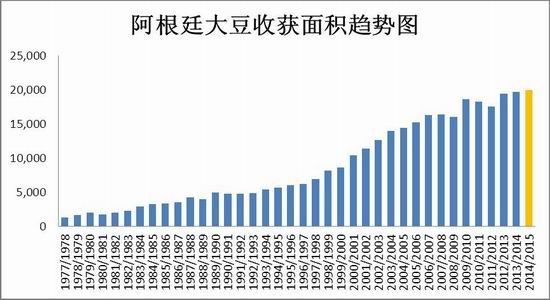

1.1.1.2 阿根廷2013/2014种植面积预计增加1.5%

目前2013/2014年度大豆播种情况:阿根廷冬季及初春天气干燥,令玉米、大豆播种推迟。11 月中旬的降雨有效地扭转了中央作物带多数地区早先播种延迟的状况。2013/14年度阿根廷大豆种植面积预计将高于预估的2020万公顷。

USDA最近的报告显示,阿根廷大豆2013/2014年度收获面积预计为1970万公顷,较2012/2013年度的1940万吨提高了1.5%。

图2:阿根廷大豆收获面积趋势图

数据来源:美尔雅期货 USDA

阿根廷目前的播种进度和播种情况不及巴西,但南美整体的大豆播种面积整体呈现上升的局面,我们初步预计2013/2014年度大豆播种面积大概在2030万公顷左右,而下一年度2014/2015年度播种面积大概在2050万公顷左右。

1.1.2 南美2013/2014产量供应增加1000万吨左右

1.1.2.1 巴西2013/2014产量预期增加7%

USDA最新的报告显示,巴西大豆2013/2014年度产量预计在8800万吨,较2012/2013年度的8200万吨提高了7.3%。

图3:巴西大豆产量及库存使用比

1.1.2.2 阿根廷2013/2014产量预期增加9%

USDA最新的报告显示,阿根廷大豆2013/2014年度产量预计5350万吨,较2012/2013年度的4930万吨增加了8.52%。阿根廷的库存使用比达到历史的极高值的状态62%。

图4:阿根廷大豆产量及库存使用比

数据来源:美尔雅期货 USDA

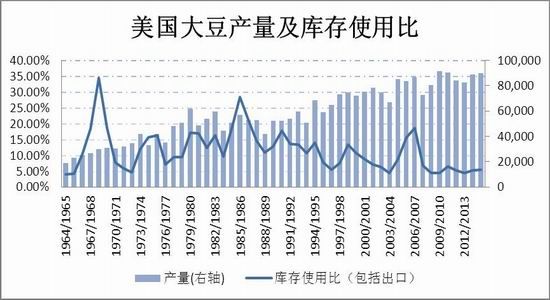

1.1.3 美国大豆供应丰产预期较强7%

1.1.3.1 北美大豆2013/2014年度产量预计增加7%

美国农业部USDA预计2013/14年度美国大豆产量8866.1万吨,较2012/2013年度的8256.1万吨增加610万吨,增幅7.39%。

图5:美国大豆产量及库存使用比

数据来源:美尔雅期货 USDA

1.2 全球大豆2013/2014供应预期增加5.8%

美国农业部(USDA)预计2013/14年度世界大豆产量为2.84 亿吨,较上年度增加约1566 万吨。

图6:全球大豆产量及库存消费比

数据来源:美尔雅期货 USDA

| Country | 2012/2013 | 2013/2014 | 同比增幅 | |

| 巴西 | 82,000 | 88,000 | 7.32% | |

| 阿根廷 | 49,400 | 53,500 | 8.30% | |

| 美国 | 82,055 | 85,706 | 4.45% | |

| 世界 | 267,483 | 281662 | 5.30% |

2 国内压榨用大豆2014年供应预计增加

2.1 国内压榨用大豆2014年供应预计增加

中国国家粮油信息中心的数据显示,2013年中国大豆播种面积为650万公顷,较上年减少3.7%。预计2013年中国大豆产量为1230万吨,较上年减少4%。由于争地效应,预计2014年大豆种植面积会减少,具体如下图所示。

图表:大豆分省产量

单位:千吨

| 大豆产量 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 同比 |

| 全国 | 15,545 | 14,981 | 15,083 | 14,485 | 12,800 | 12300 | 12066 | -1.9% |

| 河北 | 381 | 285 | 277 | 295 | 290 | 280 | 264 | -5.7% |

| 山西 | 229 | 138 | 155 | 162 | 160 | 155 | 161 | 3.9% |

| 内蒙古 | 1,061 | 1,144 | 1,334 | 1,372 | 1,100 | 1200 | 1133 | -5.6% |

| 辽宁 | 488 | 300 | 341 | 341 | 320 | 340 | 300 | -11.8% |

| 吉林 | 906 | 820 | 866 | 788 | 530 | 510 | 450 | -11.8% |

| 黑龙江 | 6,205 | 5,919 | 5,850 | 5,413 | 4,634 | 4350 | 4150 | -4.6% |

| 安徽 | 1,278 | 1,247 | 1,198 | 1,075 | 1,030 | 1000 | 994 | -0.6% |

| 山东 | 401 | 396 | 386 | 406 | 390 | 390 | 373 | -4.4% |

| 河南 | 887 | 960 | 864 | 880 | 840 | 830 | 800 | -3.6% |

| 其他 | 3,709 | 3,773 | 3,812 | 3,753 | 3,356 | 3245 | 3441 | 6.0% |

数据来源:美尔雅期货 国家粮油信息中心

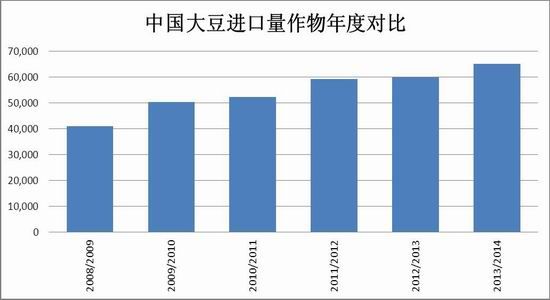

2.2 预计2013/2014年度大豆进口数量增加8%

中国海关数据显示,2012/2013年度(当年10月到次年9月)中国进口大豆量为5986.5万吨,较上一年度的5923.1万吨增加了1%。由于近期国内油厂压榨加工利润丰厚,开工热情较高,提振了近期的采购兴趣,2013年10月船期到港显示大豆进口量为456.2万吨,11月预计为650万吨,之前部分船期推迟到12月到港,12月份到港量可能高达700万吨。

图7:中国大豆进口对比

数据来源:美尔雅期货 中国海关

3 大豆压榨情况

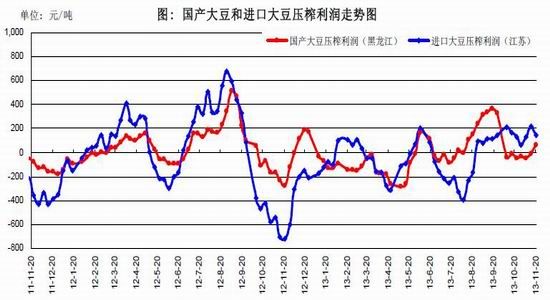

3.1 大豆压榨正利润促使油厂压榨

本周到货的进口大豆平均成本 4300 元/吨,沿海地区豆油窄幅波动,豆粕价格普遍下降,带动加工收益回落。根据到货大豆成本、豆油和豆粕出厂价格测算,不考虑套保,本周油厂压榨盈利为142 元/吨,比上周上升下降79 元/吨。

图8:国产大豆和进口大豆压榨利润走势图

数据来源:国家粮油信息中心

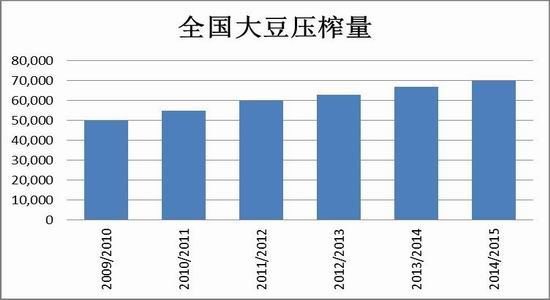

3.2 大豆压榨量提高,豆粕产量预期增加

2013年,我国大豆压榨67,00万吨。

截止15日当周,全国各地油厂大豆压榨总量为1314700吨(出粕1045186吨)。大豆到港将较为集中,在压榨利润丰厚刺激下,油厂开机积极性较高,预计下周油厂开机率将明显提高,预计下周(第47周)全国各油厂大豆压榨总量将增长至142万吨,较本周的131.47万吨增8.00%。11月下旬,大豆到港量进一步增加后,油厂开机率将达到超高水平。

图9:全国大豆压榨量

数据来源:美尔雅期货

3.3 其他蛋白粕类供应增加

进口DDGS以及进口菜籽的增加,促进了国内蛋白粕类的供应增加格局,国内蛋白供应整体较为宽裕。这样也间接的给豆粕价格形成一定的压力。

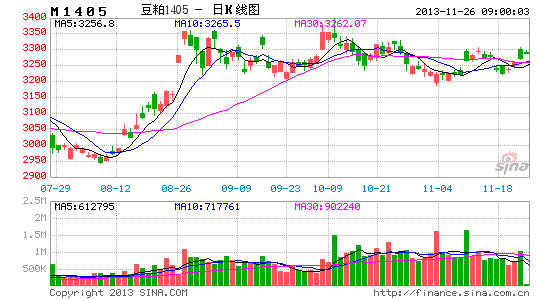

豆粕处于去库存化阶段,价格的顺畅下跌需要下游渠道完成库存但补充,而目前来看,中下游贸易商不愿意补库,维持着最低 库存在运行,还在去库存化阶段,这种补库预计可能这种利空的反应要到12月份才开始逐步体现。现在可以在5月上3250-3300以上采取逢高空的思路。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。