海航东银期货:菜籽油与棕榈油套利方案

摘要:

一、棕榈油和菜籽油的基本面分析

近期,美国农业部和马来西亚棕榈油局先后公布了供需报告。从报告结果看,数据表现平平。马来西亚棕榈油10月产量上升,同时出口和国内消费也同样走高,库存增加基本符合市场预期。从数据看,马棕榈油10月产量增加令减产窗口推迟,但需求走高缓解甚至可能抵消高产压力。未来一段时间,马棕榈油库存仍有攀高可能,棕榈油供应过剩局面将长期存在。

截至11月12日,国内豆油商业库存为98.8万吨,棕榈油港口库存约为93万吨,豆棕库存接近200万吨,较本年度最高值260万吨大幅下滑,与三年均值接近。据船期统计,11、12月份我国大豆月均到港量在600万吨以上,豆油月均到港量接近16万吨,棕榈油月均到港量或超过50万吨,即油脂月均进口增加量在170万吨以上,处于历史正常水平。

市场预计,因全球植物油供应与库存2013/2014年度大幅增加,令植物油走势中性偏空。但菲律宾台风或影响区域椰子油供应,使需求转向棕榈油,可能增加主产国棕榈油出口量。消费的好转令马来西亚顺利完成棕榈油去库存化过程,

2013/2014年度三大油籽产量增量加上棕榈油产量增量形成的潜在供应增量达900万吨左右,远高于全球植物油一年平均消费增速的500-600万吨。

此外,油脂备货旺季已经过去,11月油脂消费依旧乏力。今年1-9月份国内豆油表观消费量为942万吨,去年同期为953万吨,同比减少1.23%。今年9月份国内豆油消费同比处于历史偏低水平,显示出在9月双节备货行情趋于终结以及终端对后市油脂行情看弱的情况下买货意愿不强。而鉴于10月国内油脂市场处于消费淡季,且外盘油脂油料市场基本面泛善可陈,国内豆油消费量仍将维持在偏低水平。

2013年1-9月,马来西亚累计出口棕榈油1338万吨,比去年同期增加91万吨,而同期产量仅增加53万吨,库存从1月底的258万吨下降到6月的165万吨低点之后再缓慢上升到9月的178万吨。

12月船期的进口菜油对应11月船期进口菜籽成本4250-4550元/吨范围核算,压榨利润为零时,对应菜粕现货的支撑价格范围在2220-2750元/吨。结合月度供需来看,11-12月份菜粕库存会有明显升高,略高于去年库存水平。菜粕现货价格后续存在下调的压力。

近期国内棕榈油库存继续回落,棕榈油价格小幅走低,24度棕榈油价格为5920-6000元/吨,比上周下降50-80元/吨。港口库存总量为92万吨,连续6周保持在100万吨以下水平。其中天津25万吨,张家港7万吨,广州31万吨。11月份上中旬我国装运马来西亚棕榈油8.4万吨,比上月同期减少2.1万吨。

11月份上半月马来西亚共出口棕榈油97.5万吨,比上月同期减少7.6万吨。因国际市场棕榈油价格上涨,按照相关规定,12月份马来西亚将棕榈油出口关税由目前的 4.5%上调至5%。12月份出口关税上调可能对11月份出口存在促进作用,下半月出口量有可能增多,对短期市场利多影响。

本周南美毛豆油FOB价格与马来西亚24度棕榈油FOB价差为79美元/吨,价差比上周缩小10美元/吨。国际市场豆油与棕榈油价差处于过去2年来的低位,有可能对棕榈油进口需求形成抑制。近期马来西亚棕榈油出口步伐有放慢迹象。国内棕榈油销售价格比进口成本低697元/吨,倒挂价差较大,对国内价格存在支撑作用。

东南亚棕榈油库存及产需形势表明基本面短期偏于利多,但也存在一些隐患。主要方面是全球大豆供给前景较好,国际市场豆油和棕榈油价差缩小,原油价格高位回落,均可能抑制棕榈油消费,对棕榈油价格短期看涨,但仍宜定位于阶段振荡走势。

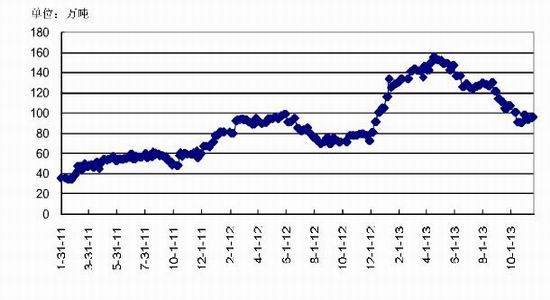

图1:国内棕榈油库存数量变化情况走势图

数据来源:海航东银研究所 东方艾格

二、最新套利机会与策略

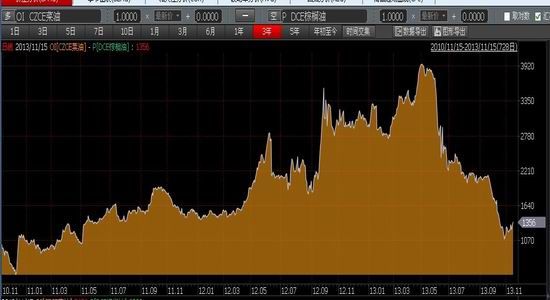

图2:郑州菜籽油与连棕榈油的期货价差(2010年至今)

数据来源:万得资讯 海航东银研究所

以价差作为套利依据,从图2中可明显看出菜籽油与棕榈油的价差小于1000元时的时间段是比较少的。

从价差走势来看,两者价差已经有底部反弹的迹象出现,现在的1300元左右的价差或将会继续反弹。

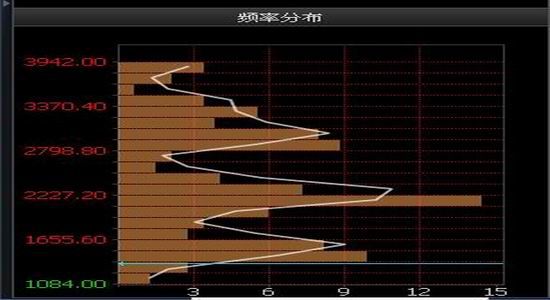

图3:郑州菜籽油与连棕榈油的期货价差统计表

数据来源:万得资讯 海航东银研究所

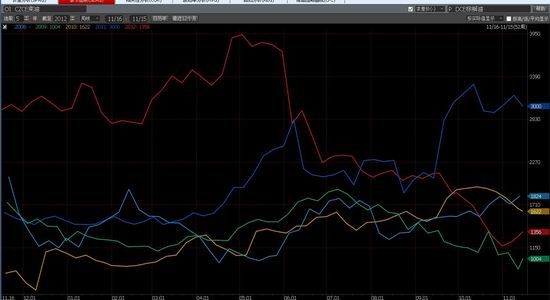

图4:郑州菜籽油与连棕榈油的期货价差(2010年至今)

数据来源:万得资讯 海航东银研究所

从图3、图4的历史统计图表来看,两者价差的均值是在2390元附近,现在两者的价差是1350元附近,现在价差较历史均值差距1000元;按照价差分布频率来看,两者价差在2220元附近的概率是最高的,其现在的价差1350元附近,在历史上出现的概率低于3%。

图5:郑州菜籽油与连棕榈油的价差季节性走势图(2008年2012年)

数据来源:万得资讯 海航东银研究所

从图5季节性价差走势图表来看,两者价差在11月末均走出了底部反弹的走势,随后震荡上扬的概率较大,一般在4-6月达到两者的价差高点。

目前的价差(1350元左右)正处于低位。预期价差将逐步拉大,建议投资者通过适当套利策略获得盈利。

(一)手数配比

一手菜籽油对一手棕榈油。

(二)套利具体操作方案

表1:2011年度至今连豆油、豆粕期价差数据:

| 平均值 | 中位数 | 最大值 | 最小值 | 标准差 | 偏度 | 峰度 |

| 2393.24 | 2271 | 3942 | 1084 | 722 | -1.44 | 2.493494 |

从2011年至今两者的均值为2393,标准差722,套利带在1100-3800区间内。建议投资者可采取买入菜籽油、卖出相当比例棕榈油进行套利。目标位2200,止损位1000。

建议投资者可在两者价差1350元下方开始建仓,双边总头寸控制在40%以内(占总资金比例),如果两者价差继续缩小至1200元,则可以继续加仓,如果价差回归至1500元,也可以适量加仓至双边总头寸至70%以内(占总资金比例)。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。