三立期货:焦煤市场弱势宽幅震荡

内容摘要

宏观经济:中国经济在三季度实现了稳增长的目标,较二季度有一定程度的回升。但是在调结构方面,政府实施的力度还远远不够,而短期偏向稳增长,甚至会加重产能过剩的影响。11月汇丰PMI较10月份已经有所回落,证明中国经济靠投资拉动的边际效应正在逐步递减,如果后期在调结构方面没有的大的作为,中国经济将面临继续回落的风险。近期逐步上升的通货膨胀风险也加剧了资本市场未来的紧张局面,没有资金的大力支持,靠投资拉动的项目将面临难题。即使十八届三中全会的改革措施逐步落实,中国经济的短期阵痛依旧不可避免。

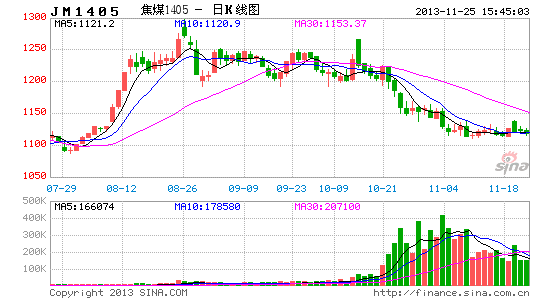

焦煤基本面:10 月份焦煤期货价格突破震荡区间向下运行。现货市场总体平稳,各主要地区焦煤价格重心略有上移,环渤海动力煤价格小幅上涨,但库存依然较高。我国北方四港炼焦煤库存继续小幅下降,但库存总量仍处于近年来较高水平。而国际三港动力煤价格10 月末出现一定的回稳并小幅上涨,但整体下行趋势仍没有明显改变,后市不宜乐观。焦炭期货价格10 月小幅下跌;焦炭现货市场价格部分地区开始一定幅度的上涨,钢厂煤炭采购价同样出现一定的提升,而下游螺纹钢市场的回暖给焦炭市场带来一定的活力。预计后期焦煤市场低位震荡的概率较大,如果下游需求转好,则有可能小幅反弹。

宏观经济分析

总体来看,10月份中国经济是一个企稳的状态。数据显示中国经济继续增长的动力仍旧比较弱,趋于稳定。国家统计局发布的10月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨0.1%,同比上涨3.2%;PPI环比持平(涨跌幅度为0),同比下降1.5%。10月汇丰中国制造业采购经理人指数(PMI)初值为50.9,创七个月来新高,高于预期。而制造业活动连续四个月保持扩张,也说明经济仍在高位,但经济反弹的势头有待观察,因为整体经济结构并没有大的改善。

2013年10月,中国制造业采购经理指数(PMI)为51.4%,比上月上升0.3个百分点,连续4个月回升,为18个月以来的新高,表明我国制造业经济稳中向好。2013年10月份,社会消费品零售总额21491亿元,同比名义增长13.3%。社会消费品零售总额190308亿元,同比增长13.0%。2013年1-10月份,全国固定资产投资(不含农户)351669亿元,同比名义增长20.1%,增速比1-9月份回落0.1个百分点。从环比看,10月份固定资产投资(不含农户)增长1.43%。2013年10月份,规模以上工业增加值同比实际增长10.3%(以下增加值增速均为扣除价格因素的实际增长率),比9月份加快0.1个百分点。从环比看,10月份,规模以上工业增加值比上月增长0.86%。1-10月,规模以上工业增加值同比增长9.7%。

因此可以看出,虽然中国经济在三季度有所回升,但仍是主要靠投资拉动经济回暖,随着投资边际效应的进一步递减,如果经济缺乏新的增长因素,那么四季度中国经济很可能会继续回落,加上市场普遍预期十八届三中全会将是一个改革的转折点,短时期内中国经济回落的阵痛可能无法避免。所以我们预计四季度中国经济增长持稳的可能性较大,如果改革的措施较快到位,则经济还可能稍微向下调整。

焦煤市场分析

(一) 国际焦煤市场

10月份国际炉料市场涨跌互现,国际焦煤市场总体持稳,铁矿石市场先扬后抑,废钢市场保持坚挺,生铁市场弱势盘整。需求疲弱及供给增加将对国际焦煤市场构成压力,预计后期市场难有起色。鉴于中国钢材市场保持疲软及矿山矿石供应趋增,铁矿石市场转入弱势格局。由于冬季废钢供应趋紧及钢厂补充废钢库存,国际废钢市场将保持坚挺。总体上判断,短期内国际炉料市场将盘整运行。10月份国际焦煤市场总体保持平稳,鉴于钢材市场表现持续不佳,中国钢厂焦煤进口积极性较去年同期明显下降。与此同时,供应增加正对现货焦煤价格构成压力。在需求疲弱、供给相对充裕的情况下,国际焦煤市场可能已达到短期内的峰值,预计后期市场难有大的起色,以盘整为主。

受中国黄金周假期影响,10月初澳大利亚焦煤出口价格出现小幅下滑,从9月末的147美元/吨(FOB)降至146美元/吨(FOB),此后保持平稳。此外,西澳到中国海岬型船运费9月初以来上涨了3-5美元/吨,在中国钢厂利润已处于微薄的状况下,运费上升对澳大利亚焦煤价格构成一定压力。澳大利亚矿商本月与日本钢厂达成4季度半软焦煤合同价,较上季度仅上涨0.5美元/吨。美国焦煤出口市场保持平稳,主流交易价稳定在140美元/吨(FOB)。

10月份铁矿石市场先扬后抑,随着中国钢材市场持续下滑,钢厂对原料成本控制力度逐渐增强,同时矿山产量正逐步释放,国际铁矿石市场趋于弱势。国庆假期后中国钢厂补充铁矿石库存推动进口矿市场小幅上涨,63.5%澳粉到中国价格从9月末的131美元/吨(CFR)涨至136美元/吨(CFR)。然而,随着钢厂补库活动逐步平息以及钢材市场保持疲软,进口矿市场开始趋于弱势,现货矿价回落至目前的约134美元/吨(CFR)。在钢材价格下行趋势下,钢厂将继续加强铁矿石采购的控价力度,以降低生产成本,预计短期内进口矿市场下行压力将有所增加,进入弱势盘整格局。

从中长期来看,铁矿石供给将稳步增长,而国内钢铁业铁矿石需求难以持续上升,预计未来铁矿石弱势格局难改。随着扩产项目的持续推进,澳大利亚三大矿山3季度铁矿石产量均达到创纪录水平,必和必拓铁矿石产量同比增23%至4885万吨,力拓铁矿石产量增1.4%至5338万吨,FMG产量为3490万吨,同比增幅达91%。矿山铁矿石产量增长尤其体现在其对中国出口量的大幅增加,9月中国铁矿石进口量约为7458万吨,创下单月进口量新高。

尽管矿山供应放量将对矿价构成压力,但一些矿商仍看好中国需求。FMG表示,中国铁矿石库存处于相对较低水平,受中国钢厂补库周期的支撑,短期内矿价不会大幅下跌。淡水河谷亦看好中国铁矿石消费市场,认为高质量铁矿石的需求将保持强势,矿价会更加稳定。

(二) 国内焦煤市场

10 月份焦煤期货价格突破震荡区间向下运行。现货市场总体平稳,各主要地区焦煤价格重心略有上移,环渤海动力煤价格小幅上涨,但库存依然较高。我国北方四港炼焦煤库存继续小幅下降,但库存总量仍处于近年来较高水平。而国际三港动力煤价格10 月末出现一定的回稳并小幅上涨,但整体下行趋势仍没有明显改变,后市不宜乐观。焦炭期货价格10 月小幅下跌;焦炭现货市场价格部分地区开始一定幅度的上涨,钢厂煤炭采购价同样出现一定的提升,而下游螺纹钢市场的回暖给焦炭市场带来一定的活力。

1、上游煤炭市场

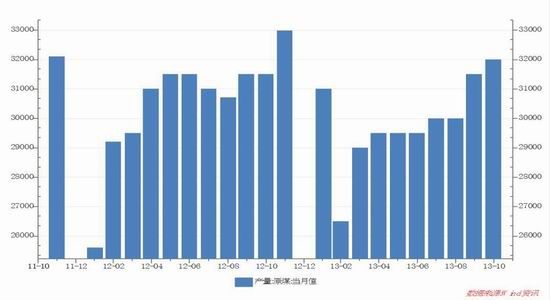

2013年1-10月,全国煤炭产量同比下降,降幅收窄。由于今年煤价降幅较大,许多中小煤矿亏损停产限产等情况引起煤炭产量下降。神华中煤等大型煤企继续高歌猛进,2013年10月,中煤能源商品煤产量1036万吨,同比增长17.2%,环比增长5.8%,前10月累计产量9903万吨,同比增长6.8;10月份,公司煤炭销售1428万吨,同比增长25.2%,环比增长8.2%,前10月累计销售12883万吨,同比增长8.6%。

10月份,全国铁路煤炭发运量2亿吨,同比增加1378万吨,增长7.4%。其中电煤1.34亿吨,同比增长6.2%。1~10月累计发运煤炭19.1亿吨,同比增加3959万吨,增长2.1%。其中电煤13.3亿吨,同比增长0.4%。

由于近几年我国煤炭需求的大幅增加,导致我国进口煤炭数量也急剧增加,而煤炭出口受到国外煤炭需求下降以及出口关税影响,煤炭出口量不断减少。1~10月份累计进口煤炭2.63亿吨,同比增长17.3%。其中,10月份进口煤炭2437万吨,同比增长14.2%,环比下降5.3%。1-10月份,我国煤炭出口484万吨,同比下降29.7%。其中,10月份,我国煤炭出口43万吨,同比下降3%,环比下降18.9%。

1-10月我国四大煤炭出口企业累计出口484万吨,同比下降29.7%。其中中煤集团累计出口煤炭198万吨,较去年同期下降19.5%;神华集团累计出口煤炭209万吨,较去年同期下降26.9%;山西进出口公司累计出口煤炭57.95万吨,较去年同期下降58.3%;五矿集团累计出口煤炭18.65万吨,较去年同期上涨8.4%。10月末,全国煤炭企业存煤8800万吨;重点电厂存煤8102万吨,可用23天;主要港口存煤3939万吨,同比基本持平。

煤炭产量图示:

资料来源:WIND

2、中游焦煤与焦炭市场

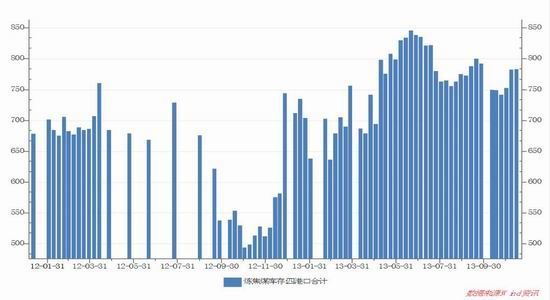

10月份国内焦煤现货市场运行平稳,主流价格未见明显上涨,出货情况基本稳定,部分煤企对后市看法比较悲观。据悉,目前钢厂原料库存普遍较高,后期在资金及环保压力下,补库活动将受到压制,部分钢厂将在近期进行维修检查且并不打算进行冬储。从地方情况来看,山西市场优质主焦较当地其他品种相比出货情况较好,因此部分地区价格高达1180元/吨,高硫肥煤和弱粘煤出货情况较为一般,价格一直处于平稳。唐山地区各煤种采购价格普遍上涨,但唐山市政府发布限制使用高灰高硫煤焦产品的环保政策,预计将对该区域市场持续产生影响。山东济南地区钢厂采购炼焦煤价格也基本持稳,东北地区焦煤近半个月维稳运行;青海炼焦煤市场持稳,预计后市区内仍以持稳为主。10月我国北方四港炼焦煤库存继续小幅下降,但库存总量仍处于近年来较高水平。数据显示,截止10月25日,我国北方四港炼焦煤库存共计742万吨,较上月同期减少50万吨,较去年同期增加212万吨。其中,京唐港库存495万吨,较上月同期减少15万吨,较去年同期增加276.3万吨;日照港库存175万吨,较上月减少6万吨,较去年同期增加6.5万吨;连云港库存22万吨,较上月增加14万吨,较去年同期减少33万吨;天津港库存50万吨,较上月同期持平,较去年同期减少38万吨。

10月份全国焦炭现货市场整体持稳,部分地区小幅上涨,成交情况良好。经过近六周时间的相对平稳期,随着下游需求的提升,华北局部地区及港口方面出现明显上涨迹象,本次价格上涨多由于几个主流消费区钢厂焦炭库存低位,并且近期受到环保政策制约较多,华北地区焦企开工率一直没有太大提升,焦炭产量及供应多少受到影响,另外河北、内蒙等地前期价格一直较低,因此对于焦企涨价下游钢厂方面接受程度较好;其他多数地区则表现相对平稳。随着钢厂冬季补库存活动的逐步展开,局部地区的价格上行预计对市场形成一波带动,但在下游钢材市场再度转弱拖累下,短期内预计难有大幅上涨,11月行情震荡为主。

焦煤四大港口库存:

资料来源:WIND

3、下游钢材市场

10月我国钢材市场整体维持弱势震荡格局。受季节变化因素影响,我国南方地区价格较为坚挺,北方地区由于冬季的到来,钢材市场步入淡季,价格略有下滑。Wind数据显示,截止10月25日,国内钢材综合价格指数99.34,较上月同期下跌1.22%,较去年同期下跌5.74%;广州地区HRB335 12mm螺纹钢报3830元/吨,较上月同期上涨50元/吨;沈阳地区HRB335 12mm螺纹钢报3300元/吨,较上月下跌170元/吨。产量方面,我国粗钢产量继续维持高位,高炉开工率维持在90%以上,对我国焦炭市场形成一定支撑。10月中旬钢协会员单位粗钢日均产量171.17万吨,环比下降2.97%;预估全国日均产量210.68万吨,环比下降1%。10月中旬末重点统计钢铁企业钢材库存为重点企业库存1378.8万吨,环比上升28.58万吨,升幅2.12%。数据显示,截止10月25日,我国螺纹钢社会库存561.07万吨,较上月减少32.95万吨;线材库存145.61万吨,较上月同期减少3.46万吨。钢铁业作为国家重点削减产能的行业,将在未来5年压缩8000万吨的总产能。 综合以上分析,进入11月份,螺纹钢指数围绕3600一线整理运行的可能性较大。低迷的国内钢市,面临地产调控和“北钢南运”的压力,无疑是雪上加霜;但随着化解产能过剩政策效果的逐渐显现,供应和需求两端可能维持一个较弱的平衡。

后市展望

从宏观层面来看,现阶段中国经济继续增长缺乏动力,前期经济发展模式不可持续性的弊端逐渐暴露,加上改革时期的调整因素,中国经济未来一段时间将在保持稳定的情况下调整经济结构,具体表现为继续去产能化,落实改革各项措施。焦煤行业作为“煤-焦-钢”产业链的上游,由于较高的库存,产能过剩以及下游需求不旺,,去库存和刺激需求将是今后发展的重点。随着我国加大对污染企业和落后产能的整顿,11.12月份我国焦煤产量增长的态势有望缓解,但供过于求的格局可能将存在较长的时间。焦煤市场在经历了前期触及成本价的探底后,10月份的再次下调已经空间受限,而后期能否向上反弹将主要决定于需求面的回暖程度。从近期政府的经济调控措施可以看出,政府对钢铁业以及煤炭业去产能的决心较大,如果下游需求逐渐回暖,则焦煤市场消耗一部分库存后将具备反弹条件。而如果下游继续疲弱,去库存将是一个较长的过程,焦煤价格上涨将有限。考虑到三中全会后政府改革的决心,可能未来会下调经济增长目标,焦煤在11,12月份可能以宽幅震荡为主。

三立期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。