申万期货:铁矿石下跌空间有限

铁矿石期货上市一个多月以来,经历了前期的六连阴之后,陷入了焦灼行情,波动幅度相对于同产业链上的螺纹钢、焦炭等品种来说明显偏低,现货风向标普氏62%铁矿石指数也是在130-140美元/吨区间内震荡。后期随着国内钢厂及矿贸商补库及主要进口国雨季的到来,铁矿石期货弱平衡的格局有望打破,铁矿石期货或会迎来一波反弹,短期的下跌空间有限。

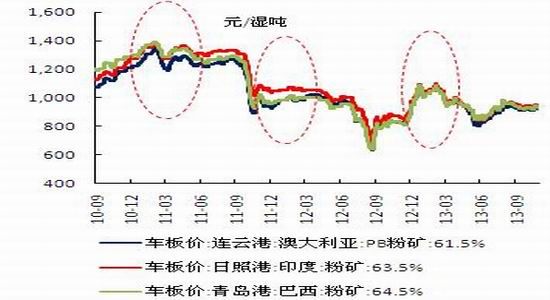

天气原因或致铁矿石供应紧缺

铁矿石进口具有明显的季节性特征,冬季由于主要进口地澳大利亚、巴西等地处于雨季,将会影响港口运输。比如2012年1月份,受西澳热带气旋影响,黑德兰港、兰伯特角港和丹皮尔港一度被迫关闭。澳三家大矿山必和必拓、FMG和Atlas铁矿公司均使用这三大港口发运铁矿石,全球近50%的铁矿石贸易被暂停。天气的问题对供给量的影响是一个方面,更重要的是,矿山也会借此推高矿山招标价,这一时期铁矿石价格有较大幅度上涨。

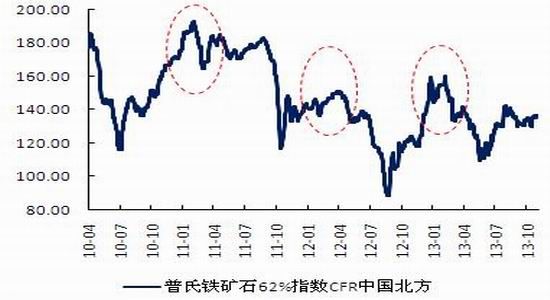

图1:普氏铁矿石62%指数CFR中国北方 图2:澳洲、巴西雨季支撑矿价

来源:Wind,申万期货研究所 来源:Wind,申万期货研究所

铁矿石港口库存处于相对低位,进口量增加

由于前述天气的原因,国内钢厂及贸易商基本上会在11月底左右进行原材料的储备,以应对可能发生的供应偏紧的情况。全国进口铁矿石港口库存为7963万吨,相比去年矿价最低点时期的近亿吨的库存减少2186万吨,今年进口矿港口库存保持了较低的水平。从11月开始,港口现货资源陆续增加。其中北方主港到港量陆续增加是港口资源增加的主要原因,同时市场非主流资源亦在进一步增加中。根据铁矿石进口情况看,整体仍呈现上涨趋势,预计此种增长势头或仍会持续。这将支撑铁矿石价格。

图3:铁矿石港口库存情况 图4:铁矿石进口情况

来源:Wind,申万期货研究所 来源:Wind,申万期货研究所

粗钢产量难以大幅度下降,铁矿石需求较平稳

从粗钢产量来说,自从今年以来一直处于高位。在国家节能减排及去产能政策的引导下,10月份粗钢日产量有所下降,但是此势头于11月上旬出现反复。据中国钢铁工业协会最新统计数据显示,十一月上旬重点企业粗钢日产量176.27万吨,增量5.94万吨,旬环比上涨3.49%;全国预估粗钢日产量214.42万吨,增量4.58万吨,旬环比上涨2.18%。一般来说,粗钢产量在年底会有所下降,但是幅度不大,对铁矿石需求的影响有限。

图5:国内粗钢日产量 图6:国内粗钢月度产量

来源:Wind,申万期货研究所 来源:Wind,申万期货研究所

螺纹钢价格对铁矿石价格的带动作用明显

尽管说螺纹钢产量的下降会影响对铁矿石的需求,但是对铁矿石价格的影响因素来看,螺纹钢价格对其的带动作用也是非常明显的。螺纹钢产量的下降会对价格形成支撑,螺纹钢价格的走高使得利润增加,成本端铁矿石价格拉涨的积极性增加,推动铁矿石走高。从螺纹钢与铁矿石现货价格看,两者的趋势基本一致。

图7:螺纹钢现货价格与铁矿石现货价格走势图

来源:Wind,申万期货研究所

操作建议

随着天气转冷,铁矿石生产成本加大,贸易商挺价的力度将会增强,虽然资金面略紧张,影响冬储规模,但是由于钢厂及港口库存偏低,补库需求不减,只是时间的问题。不排除后期集中补库的可能,或对价格形成较大程度的提振,所以目前下跌空间有限。建议等待时机介入多单。

申万期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。