申银万国期货:需求乏力 LLDPE估值或下调

十一假期后,市场基本延续了节前的反弹势头。市场货源不多,石化企业纷纷调整出厂价格,贸易商整体跟随涨价。市场氛围被提振。不过,由于下游需求乏力,工厂采购偏谨慎,对高价的抵触情绪较强。供应相对出现阶段性偏紧,是推动LLDPE价格走高的主要因素。不过,由于需求偏弱,在其他因素逐步弱化的背景下,期价高位上行的阻力不断增加。多空在高位的博弈增强。

一、 产业链因素分析

1、 供应增加,原油价格承压回落

10月份,国际原油价格整体震荡走弱。其中,WTI原油期价表现较弱,10月份基本延续9月份的回落走势,12月份合约一度跌破96美元/桶,跌幅达5.56%%。BRENT原油期价表现稍强,月内冲高回落,12月份合约最高一度至111.3美元/桶,月底回落至109美元/桶附近。BRENT-WTI价差扩大,月底至12.5美元/桶以上,月初为6美元/桶。

影响国际原油价格走弱的主要因素是,夏季用油高峰结束,炼油厂开工率下降,石油需求减弱,而石油产量仍在增加,特别是北美地区,石油的供需出现阶段性宽松,从而对油价形成打压。根据EIA公布的数据,10月25日当周美国原油库存增加409万桶至3.839亿桶;库欣石油库存增加218万桶至3550万桶;石油产量至785万桶/天;炼油厂开工率升高至87.3%。随着库欣地区向墨西哥湾地区的输油管线扩能和新投入运行,美国增产的石油能够被运输到墨西哥湾地区,从而使得增产对油价的压力能够得以实现。美国石油库存数据也因此大幅上升。这也是10月份WTI油价相对较弱的主要原因之一。

另外,美国债务上限问题和政府关门事件,令美国信用评级一度面临下调风险。市场对美国经济可能会受此影响而恶化的担忧情绪较大。这进而对美国石油需求的预期下降,并拖累WTI油价走弱。这是10月份WTI油价相对较弱的另一个主要原因。

BRENT油价相对受到一些积极因素的支撑,包括欧洲经济数据向好所显示的欧洲经济复苏可能、中国经济数据企稳向好、以及北海石油供应减少可能。期间,Ineos位于苏格兰的Grangemouth炼油厂因工人罢工而短暂关闭,市场一度担心Forties石油管道运输系统会受到影响。另外,利比亚石油产量下降,中东石油供应增加不多,对BRENT油价也形成一定支撑。

从季节性的角度来看,11月份油价继续下行的可能较大。产量增加和需求减弱,仍然是推动油价运行的主要动力。虽然预计10月底至11月上旬的几周内OPEC石油产量会因沙特减产而有一定程度的下降,但是这很难改变油价季节性下行的走势。11月份,宏观经济数据的利好,预计也会令油价出现向上的波动。

预计11月份WTI原油期货1月合约价格重心在95美元/桶附近,运行区间在90-98美元/桶;BRENT原油期货1月合约价格重心在104美元/桶,运行区间在101-107美元/桶。

10月份,石脑油价格重心震荡下移,月均价为919美元/吨(CFR日本),比9月份下跌23美元/吨,月初一度跌至900美元/吨(CFR日本)以下。亚洲乙烯表现稍强,10月份东北亚乙烯月均价为1398美元/吨,比9月份上涨95美元/吨。乙烯装置检修,以及下游聚乙烯连续上涨,对乙烯价格有所利好。石脑油价格受原油价格影响较大。不过,随着乙烯裂解装置开工率回升,亚洲石脑油价格有所企稳。亚洲乙烯市场货源较前期稍显宽松,市场买气不足,消费者持币观望为主。原油价格的回落会进一步传导至乙烯环节,令乙烯承压。

从原油/石脑油裂解价差来看,10月份裂解价差月均值约为97美元/吨,比9月份下降9.5美元左右,月底至123美元/吨。原油/石脑油裂解价差基本维持正常偏上水平。较高的裂解价差,会令石脑油跟随原油走弱动力增强。

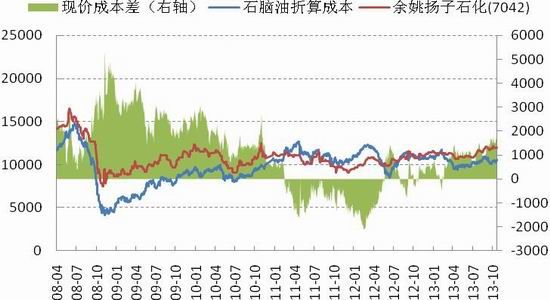

根据石脑油价格折算LLDPE生产成本,10月份平均在10344元/吨,比7月份下降290元/吨;月底在10570元/吨附近,低于现货价格约1420元/吨。聚乙烯生产效益相对较好,成本对聚乙烯价格的支撑较弱。

综述来看,11月份PE成本端整体表现偏弱,原油、石脑油、乙烯价格下行压力较大,预计会对PE价格有所拖累。

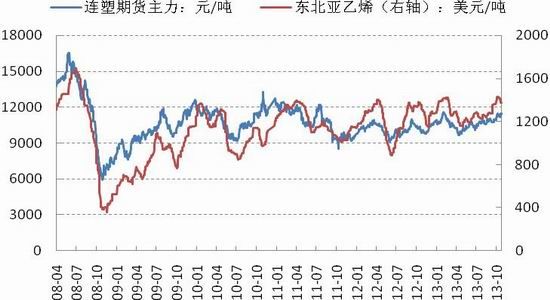

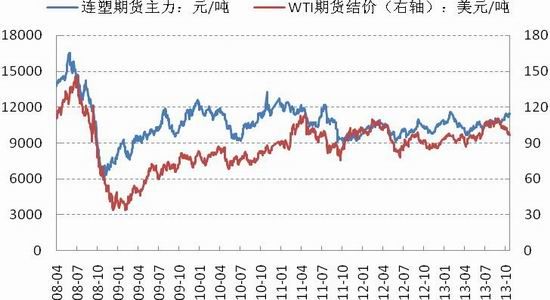

图1:连塑期货与乙烯价格走势图 图2:连塑期货与WTI期货走势图

来源:WIND,申万期货研究所 来源:WIND,申万期货研究所

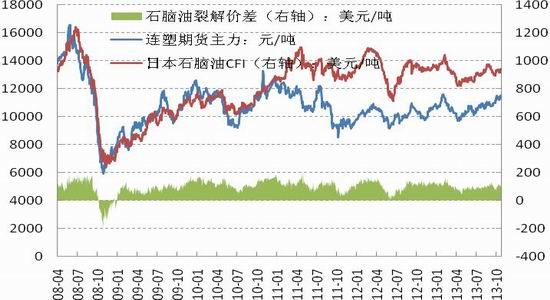

图3:石脑油裂解价差及与连塑期货走势 图4:石脑油成本支撑与LLDPE现货走势

来源:卓创资讯,申万期货研究所 来源:卓创资讯,申万期货研究所

2、 刚需维持,高价接货意愿不高

10月份,下游市场整体表现乏力,上半月,虽然原料价格有拉涨,但是农膜跟涨并不明显,工厂对高价的抵触情绪较大,多数观望,以消化前期库存为主。后半月,随着原料价格高位徘徊以及农膜生产改善,订单情况有所跟进,经销商拿货积极,农膜价格跟涨。 月底双防膜价格主流在13200元/吨。

月底下游农膜市场情况如下:PE功能膜生产较好,华北地区开工率增加,一般在6-9成范围,受雇工紧张、设备可用率等影响,多数厂家实际生产量已达到最高值。北方地区日光温室膜需求基本结束,其他地区需求较少,厂家多转入PE功能膜生产。地膜生产变化不大,个别厂家生产以投标订单为主,开工率在6-9成,市场订单较少,多数处于停机状态。

图5:近年塑料薄膜月产量变化(单位:万吨) 图6:近年农膜月产量变化(单位:万吨)

来源:WIND,申万期货研究所 来源:WIND,申万期货研究所

统计数据方面,2013年9月份国内塑料制品总产量在558.5万吨,较2012年同期增长10.2%,2013年1-9月份国内的塑料制品累计总产量在4533.78万吨,较2012年同期增长3.59%。其中,塑料薄膜9月总量为96.16万吨,同比增长12.5%,1-9月份总量为787.2万吨,同比增长11.25%;农用薄膜9月总量为17.42万吨,同比增长13.9%,1-9月份总量为131.92万吨,同比增长16.42%。塑料薄膜的生产整体呈增加趋势,不过增速较往年同期有所放缓。农膜生产提升较快,增速大于往年同期表现,显示刚性需求仍然较好。

从往年情况来看,第4季度薄膜,特别是农膜产量均处于年内较高水平。预计11月份下游刚性需求仍然会维稳。但是,考虑到订单释放不多,工厂采购意愿仍会对价格作出负面反应。需求对价格的主动拉涨有限。

3、 装置检修,PE库存偏低

10月份,国内PE现货价格高位调整,整体震荡,局部价格重心有所上移。上旬,石化企业频频上调出厂价格,商家跟涨报盘出货。不过,由于高价抑制下游需求,中旬PE价格有所回调。下旬,由于装置检修,市场货源不多,石化价格再度调涨,特别是月底拉涨较为明显。LLDPE月度均价在11880元/吨,环比涨0.67%。LDPE月度均价在13100元/吨,环比涨4.8%。HDPE拉丝、注塑及膜料涨幅明显,在200-300元/吨。10月份,齐鲁化工城齐鲁石化LLDPE月均价比9月份降34元/吨,广州市场广州石化7042月均价比9月份涨262元/吨,余姚市场扬子石化7042月均价与9月份基本持平,在11900元/吨附近。

装置检修方面,除了此前一直处于检修状态的抚顺石化、大庆石化等装置外,福建炼化产能分别为40万吨的HDPE和LLDPE装置也在月中开始检修,预计会持续到12月份。装置检修规模增多,进一步加剧了市场货源不多的局面,对价格形成推涨。不过,月底市场消息称此前检修了5个多月的抚顺石化将从11月初开始逐渐重启装置。这一消息一度对价格形成打压。不过,由于该装置曾多次延迟重启,后续其能否顺利启动仍有不确定性。11月份,如果抚顺石化装置重启,则会对冲福建炼化检修带来的影响。后续可关注茂名石化等装置检修动向。

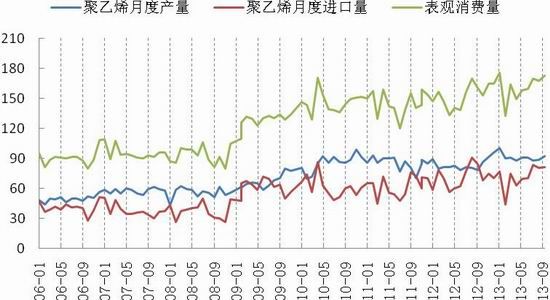

产量及进出口量数据方面,2013年9月国内PE产量为92.2万吨,较去年同期(78.2万吨)增加14万吨,同比增加17.9%。全年累计819.7万吨,同比去年(755.4万吨)增加64.3万吨,增幅为8.5%。2013年9月PE总进口81.35万吨,环比增加1.04%,同比上年9月份(78.17万吨)增加4.07%。全年累计进口643.60万吨,同比去年增加9.70%。从品种来看,增长最多的是HDPE,增幅达16%。高压受供应不稳定的影响,增幅在5.4%。LLDPE竞争最为激烈,进口量增速最慢,幅度在1.5%左右。9月份,PE表观消费量合计172.24万吨,环比提高2.97%,同比提高7.61%。

表1. 近期国内聚乙烯装置检修计划(单位:万吨)

| 企业名称 | 装置类型 | 涉及产能 | 检修安排 |

| 大庆石化 | HDPE装置 | 8 | 10月28日开始停车 |

| 全密度装置 | 30 | 8月初检修,仍未重启 | |

|

抚顺石化 |

老HDPE装置 | 14 | 5月中旬停车,计划11月中开车 |

| 全密度装置 | 45 | 5月中旬停车,计划11月中开车 | |

| HDPE新装置 | 35 | 5月中旬停车,计划11月中开车 | |

| 兰州石化 | 老全密度装置 | 6 | 5月18日停车检修 |

| HDPE装置 | 10 | 11月1日因故障暂时停车 | |

| 燕山石化 | LDPE装置 | 6 | 继续停车 |

| HDPE装置 | 8 | 10月31日开始停车 | |

| 福建联合 | HDPE装置 | 40 | 10月17日停车检修50天 |

| LLDPE装置 | 40 | 10月17日停车检修50天 |

来源:卓创资讯,申万期货研究所

图7:聚乙烯月度产量、进口量和表观消费(单位:万吨)

来源:WIND,申万期货研究所

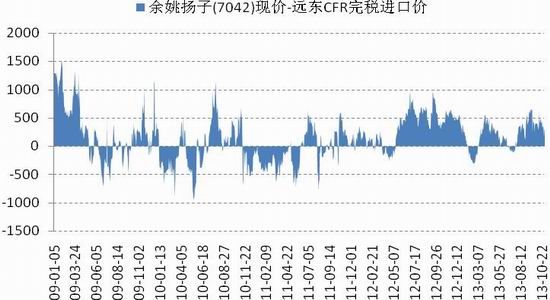

9月份,PE表观消费量仍然延续增加,不过进口增速不高。从10月份的内外盘价差来看,进口动力有所减弱。10月份华东地区市场价格与远东市场LLDPE价格的价差均值在375元/吨,比9月份下降120元/吨,月底至280元/吨。内外盘价差缩小,将会降低进口意愿,10月份进口货源整体不多。

库存方面,由于装置检修,石化企业限产供应,库存水平控制在相对低位。截至月底,石化企业PE总库存约为61万吨,处于历史平均水平以下,其中线性库存在14.5万吨附近,处于年内偏低水平。贸易商和下游工厂整体维持低库存操作,社会库存水平偏低。根据中塑在线统计,PE社会库存规模比上月下降4.5%,处于年内低位。

综合供应端来看,由于企业维持检修,进口增速放缓,社会库存水平偏低,对市场价格形成一定支撑。预计11月份供应端对价格的支撑作用仍然存在。

图8:内外盘价差情况(单位:元/吨)

来源:WIND,申万期货研究所

4、 技术面:高位调整压力较大

从月K线上看,LLDPE期价整体处于2011年10月份以来的三角形震荡区间内,目前处于向震荡区间上界附近运行的上涨通道内。随着期价接近上界附近和站上长期均线系统,期价波动性增强,多空争夺变得激烈。虽然连续5个月月K线收阳,但是1401合约期价在11500点上方面临一定抛压。KD指标和MACD指标连续走高,支持期价上涨。

从周K线上看,上半月两根周K线连续收阳,且有成交放量,显示上拉过程中多空交投活跃,表现了一定涨势。不过,后半月两周震荡调整为主,期价一度下探5周均线支撑,显示冲高动力有限。周度均线系统呈现多头排列,支持期价上行。不过,周度KD指标和MACD指标均显示一定的顶背离迹象,暗示高位抛压较大。从黄金分割线上看,期价上方临近2011年2月份至12月份下降区间的61.8%分界线,该位置阻力较强,期价存在向下调整回踩50%分界线10900点附近的可能。

从日K线上看,期价在上半月急剧拉升,并创阶段性高点,有多头末期特征。后半月期价震荡调整,高位形成M头特点。日线KD指标和MACD指标也显示顶背离特征,暗示期价下调压力。

图9:LLDPE主力1401合约周K线图

来源:博弈大师,申万期货研究所

综合来看,期价一方面显示了较强的涨势,另一方面高位抛压也在随之增加,技术性回调压力较大。

5、 宏观面:氛围向好,信心趋稳

从目前公布的经济数据来看,市场氛围整体趋稳。虽然国内经济增速放缓,不过在数据导向下,市场预期和信心有所趋稳。11月份降召开三中全会,在此之前市场情绪会相对偏多。不过,另一方面,目前国内经济增速放缓已经明确,即使后续企稳,在短期内大幅提升的可能也不大。会议纲要预计重点在于布局和维持经济在目前水平上良性发展,未来一段时间经济低速将会是常态。因此,本次会议在对市场信心和市场情绪有短暂提振后,很可能会诱发利多出尽效应,届时资产将面临一定抛压风险。对于商品市场,本次会议的利多影响预计也相对有限。

外围市场方面,10月份美国经济数据多空参半,美国政府关门对经济的影响可能会在后续有所体现,不过整体复苏的步伐预计不会改变。美联储维持QE政策不变,短期内对市场信心有所支撑。不过,后续市场对QE政策退出的忧虑预计还是会有所上升,届时对市场或有所压力。欧洲经济数据整体向好,形势较之前有所改善。市场预计欧洲央行会维持低利率策略,特别是在通胀偏低背景下,进一步宽松的可能仍然存在。一方面,欧洲经济复苏的基础将会被进一步巩固,另一方面,如果欧洲央行降息,美元对欧元相对走强,或对大宗商品形成一定压力。

另外,中东地区局势整体趋于缓和,叙利亚内战和伊朗石油禁运均出现一定程度缓和。这会减弱地缘因素对石油价格的上推风险。

综合来看,11月份宏观面氛围整体向好,但是市场预期或将在利多释放后而存现下调,带来市场情绪的回落,以及对商品期货价格带来的下行风险。

二、 小结

综合来看,11月份PE基本面受装置检修和货源不多的影响,价格存在支撑。但是,由于需求跟进乏力,对高价反应偏负面,加之原油回落压力较大,PE估值存在下调可能。

因此,预计11月份PE期价高位回调压力较大,建议追高谨慎,关注波段性沽空机会。另外,11月份LLDPE期货面临移仓,多头移仓会对1405合约形成上拉。虽然近月合约受货源偏少支撑较强,不过远期价格贴水幅度在宏观背景下走高可能也不会太大。1401-1405合约价差超过600点时价差交易追入谨慎。

(申银万国[微博]期货 能源化工组 宫庆彬)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。