招商期货:多空交织 短期玉米偏强震荡

11月初以来,玉米5月价格震荡走高,期价突破了2350附近的阻力位,多头格局明显。玉米收购政策对价格的提振作用仍没有完全释放,期价或将偏强震荡。东北粮源的逐渐上市,供应面或对价格形成压制,并限制期价的反弹空间。

进口成本偏低继续拖累国内市场

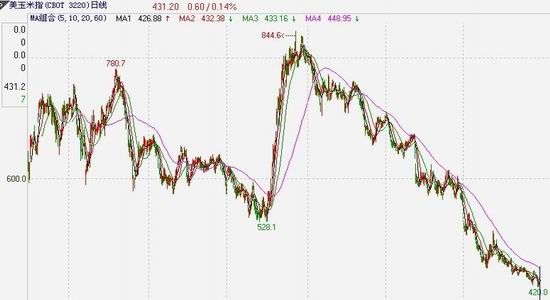

因预计美国大平原、玉米作物带以及南部地区玉米单产增加,USDA11月份公布的供需报告中将其对美国2013/14年度玉米产量的预估上调1%。玉米消费总量增加2.75亿蒲式耳,基本抵消供应增加带来的影响。同时,USDA将美国2013/14年度玉米出口预估上调1.75亿蒲式耳,饲料用玉米消费量预估上调1亿蒲式耳。USDA大幅上调中国2013/14年度玉米年末库存预估,因粮食、种子和工业方面的消费量减少800万吨。全球2013/14年度玉米年末库存预估亦被上调,较9月增加近1300万吨。11月份美国农业部报告显示美国玉米供需宽松的局面逐渐明朗。美玉米3月合约11月初以来冲高回落,不断探底,最低下探至420美分左右。

根据海关总署的数据,2013年1-9月份中国进口玉米1607489万吨。根据船期,预计10月份到港10万吨,11月份到港80万吨。1月到港的玉米进口成本大约1842元/吨,与国内玉米现货报价相比,进口利润可达400元/吨以上。进口成本偏低仍会对国内玉米价格形成一定拖累。

图1:美玉米指数走势图

数据来源:文华财经,招商期货研究所

东北粮源南运或对价格形成压制

据黑龙江农情统计显示,截止到10月22日,全省已收获各类农作物20982万亩,占应收面积的99.1%,除个别低洼和准备冬收玉米地块外,全省各类农作物收获已经结束,实现了丰产增收。据官方统计,2013年黑龙江玉米播种面积首次突破1亿亩,占秋粮面积的一半。截止到10月25日,黑龙江全省已进行市场化新粮收购23.57亿斤,其中,玉米7.42亿斤(折合37.1万吨)。从全国范围来看,目前东北大部分地区玉米收获已经结束,全年全国粮食“十连增”已成定局。

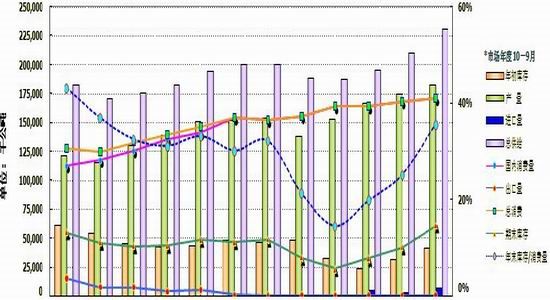

根据汇易网估计的中国玉米供需平衡表,2013/14年中国玉米产量18277万吨,进口预计660万吨,国内消费量预计17073万吨,期末库存6085万吨,与上一年度相比增加1856万吨。

图2:中国玉米供需平衡表

数据来源:汇易网,招商期货研究所

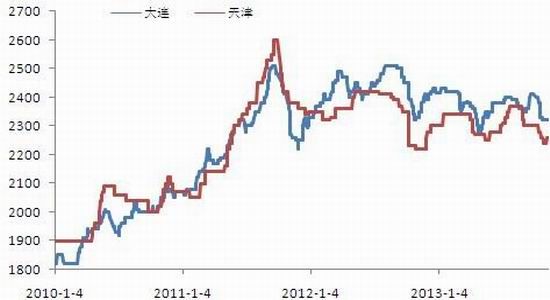

从新粮收获后品质来看,今年东北玉米长势整体好于去年,水分明显低于去年同期,容重高出去年一至一个半等级与之相比,华北产区玉米品质参差不齐的问题再度暴露。其中,豫南、山东部分地区因旱、涝灾害出现单产下降、籽粒偏小,本地优质玉米供应不足的情况。由于华北玉米质量偏差和价格优势并不明显,近期销区饲料厂采购开始转向采购东北玉米。东北粮源南运会对销区玉米价格形成一定压力。

图3:国内玉米现货价格走势(元/吨)

数据来源:汇易网,招商期货研究所

收购政策仍将释放利好

11月15日,发改委发文《关于做好2013年秋粮收购工作的通知》,宣布今年在东北地区继续实行玉米、大豆临时收储政策,其中玉米(国标三等)临时收储价格为:内蒙古、辽宁1.13元/斤,吉林1.12元/斤,黑龙江1.11元/斤,收购水分扣量按1:1.3执行,按1:0.3扣价作为企业烘干费。临时收储起始时间由国家有关部门根据市场情况研究确定,截止时间为2014年4月30日。

收购通知发布后,玉米现货市场反应平淡,东北地区表现稳定,华北局部地区小幅上行。通知虽然提到,今年符合条件的关内企业到东北产区按不低于最低收购价或临时收储价采购玉米,国家将按140元/吨的标准给予费用补贴。但补贴对象、补贴方式等相关细则尚未公布。收购政策的利好仍未完全释放。

需求提振作用有限

近期山东玉米淀粉加工亏损持稳于220元/吨,吉林淀粉加工亏损小幅缩窄至22元/吨。近两周东北酒精价格大幅上升和DDGS价格反弹,促使黑龙江玉米酒精加工亏损缩窄至72元/吨。近一周国内玉米淀粉行业开工率56%,酒精行业开工率45%,周比上升1-3%,较新季玉米收获前高3-10%。

国内鸡蛋价格继续弱势调整,鸡蛋收购价格区间仍集中在3.6-3.8元/斤之间。受自配料和配合料价格同比上涨2%-4%以及鸡蛋价格同比回落影响,目前产区蛋鸡养殖效益多集中在0.2-0.3元/斤之间,盈利水平同比缩减4~5成,直接影响今秋以来的蛋鸡补栏进程。

尽管酒精价格上涨,行业开工率小幅上升,但其他深加工产品仍然弱势运行,因此玉米深加工对玉米需求的拉动作用在短期内或难有起色。同时考虑到蛋鸡虑殖户补栏积极性不高, 需求对玉米期现价格的提振作用或有限。

技术上看,连玉米5月合约突破了2350附近的阻力位,多头格局仍然完好。但K线与随机指标曲线有背离迹象,短线或有回调确认。

招商期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。