永安期货:临储细则落地 短期利多玉米

摘要:

? 2013/14年度国内玉米产量、期末库存均较上年有所提高,美国农业部预估今年中国玉米产量将达到2.11亿吨,较去年上涨540万吨;期末库存6746万吨,较去年同期上调190万吨。去年收储的3000万吨玉米,除部分跨省移库之外,尚未在市场抛售。另外,11、12两月玉米的集中到港也将会使得后市玉米供应压力较大。

? 进入11月份猪肉消费将进一步回升,生猪存栏或将伴随着屠宰量的上升呈现下降趋势,并且目前养殖户看淡后市,观望情绪浓郁,备货意愿不足,导致玉米饲用需求不振。另外天气转冷使得水产养殖亦处于淡季,水产用量大幅下降。

? 深加工行业长期处于亏损状态。玉米淀粉自10月假期结束以来消费转淡,近期价格一路下跌,亏损进一步扩大。酒精企业随着白酒消费回暖,开工率略有回升,亏损缩小,但由于酒精生产占整个深加工玉米用量的比重较小,因此难以改变深加工整体低迷的现状。

? 上周公布的临储细则利多玉米。对南方玉米采购企业补贴政策的出台印证了市场传言,针对市场的顾虑--库容偏紧问题的解决措施也将会在一定程度上支撑玉米价格。

? 总体来看,短期玉米价格将受到政策支持而有所反弹,至于反弹高度则取决于临储实际执行的力度。

一:供应

产量:

11月份美国农业部报告预估中国玉米产量为2.11亿吨,与9月预估持平,较去年的2.056亿吨上涨2.56%。从历史数据来看,今年的产量也创了新的高度。

玉米供需平衡表

| 期初库存 (1000 MT) | 产量 (1000 MT) | 进口 (1000 MT) | 总供给 (1000 MT) | 出口 (1000 MT) | 总消费 (1000 MT) | 期末库存 (1000 MT) | |

| 2001/2002 | 102,372 | 114,088 | 39 | 216,499 | 8,611 | 123,100 | 84,788 |

| 2002/2003 | 84,788 | 121,300 | 29 | 206,117 | 15,244 | 125,900 | 64,973 |

| 2003/2004 | 64,973 | 115,830 | 2 | 180,805 | 7,553 | 128,400 | 44,852 |

| 2004/2005 | 44,852 | 130,290 | 2 | 175,144 | 7,589 | 131,000 | 36,555 |

| 2005/2006 | 36,555 | 139,365 | 62 | 175,982 | 3,727 | 137,000 | 35,255 |

| 2006/2007 | 35,255 | 151,600 | 16 | 186,871 | 5,269 | 145,000 | 36,602 |

| 2007/2008 | 36,602 | 152,300 | 41 | 188,943 | 549 | 150,000 | 38,394 |

| 2008/2009 | 38,394 | 165,914 | 47 | 204,355 | 172 | 153,000 | 51,183 |

| 2009/2010 | 51,183 | 163,974 | 1,296 | 216,453 | 151 | 165,000 | 51,302 |

| 2010/2011 | 51,302 | 177,245 | 979 | 229,526 | 111 | 180,000 | 49,415 |

| 2011/2012 | 49,415 | 192,780 | 5,231 | 247,426 | 91 | 188,000 | 59,335 |

| 2012/2013 | 59,335 | 205,600 | 2,702 | 267,637 | 81 | 202,000 | 65,556 |

| 2013/2014 | 65,556 | 211,000 | 7,000 | 283,556 | 100 | 216,000 | 67,456 |

数据来源:美国农业部

进口:

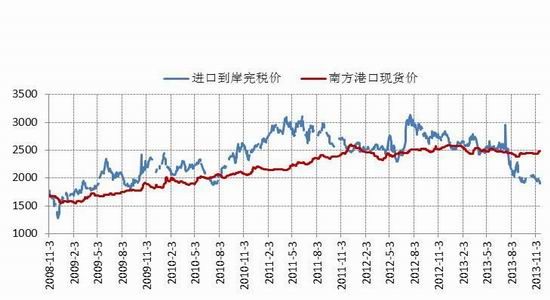

来自国家粮油信心中心的数据,预计2013年我国进口玉米达到500万吨,1-9月已累计进口160万吨。如此算来,除去10月份的约20万吨,最后两月的进口到港供给量非常大。目前进口到岸完税理论价在1908元/吨左右,较广东港口现货价2480元/吨差不多便宜23%。今年进口玉米的低廉价格以及集中性的到货,不仅将对市场心理也将会直接对南方销区玉米价格带来利空影响。

玉米进口到岸完税价与南方港口现货价比较

数据来源:永安期货

期末库存:

去年收储的3000万吨玉米至今仍未有释放,预计今年年底库存将达到6746万吨,较去年上升190万吨。在丰产的背景下,今年再次进入了积累库存的节奏,同时库存也将达到历史的新高度。

二:需求

养殖业:

在养殖业方面,生猪存栏量自今年2月以来稳步上升,能繁母猪数量半年以来稳定在5000万头左右。今年夏季猪肉市场淡季不淡,猪价以及养猪利润达到较高水平。尽管猪价以及养殖利润在此之后开始逐步回调,但目前依然处在一个较高位置。因此养殖户补栏情绪尚可,使得生猪存栏居高不下。但从季节性角度来看,伴随着猪肉消费量的上升,生猪屠宰量将急剧上升,不排除后期生猪存栏下降的可能性。并且目前养殖户饲料采购需求并不强烈,随用随买为主,因此后期玉米饲料需求并不会太好。

生猪存栏量、生猪屠宰以及能繁母猪存栏量

数据来源:Wind 永安期货整理

生猪养殖利润

数据来源:Wind

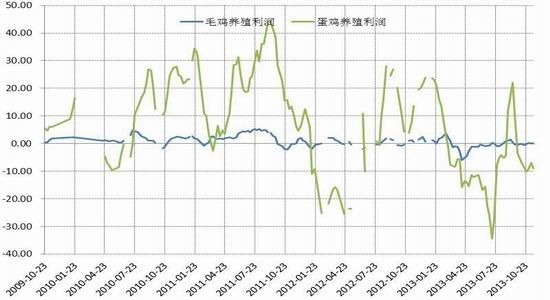

禽类养殖利润不佳,毛鸡利润0.04元/羽,处亏损线边缘。蛋鸡利润每羽亏损8.97元,与年初23.64元/羽的利润相去甚远,因此养殖户补栏积极性不高。

禽类养殖利润

数据来源:Wind

由于今年小麦质量普遍较差,优质麦数量减少,加之夏天天气的炒作,使得麦子价格一路飙升。而后等到9月开学由于需求上升,小麦价格又难以下跌。年前对面粉需求的旺盛也将使得小麦价格继续维持在较高位置。玉米价格的走软加上小麦价格的坚挺使得小麦玉米比价自今夏以来一路走低。小麦比价优势的丧失使得饲料企业替代玉米用量减少。

小麦玉米比价

数据来源:永安期货

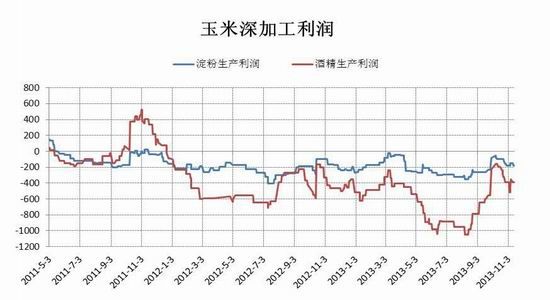

深加工:

玉米深加工依然处在亏损的状态,其中近期淀粉消费量的下降致使淀粉价格下跌明显,玉米淀粉亏损进一步扩大。

玉米淀粉价格

数据来源:路透 永安期货整理

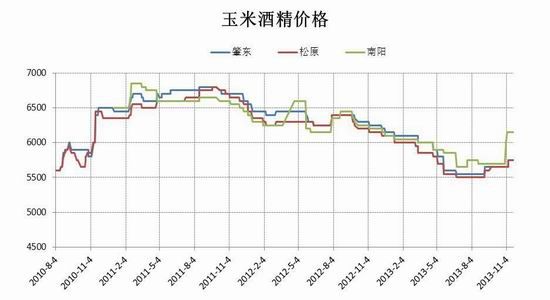

酒精行业亏损略有好转,主要得益于酒精价格的上涨。之前酒精企业库存较低,天气转冷使得白酒市场开始回暖,再加上目前玉米价格较低,酒精厂开工率有所回升。但随着开工率上升带来酒精产量的上提,后期价格依然没有明朗的上涨空间。并且酒精生产占整个深加工玉米用量的比重较小,暂时的情况好转并不能扭转深加工整体低迷的现状。

酒精价格

数据来源:路透 永安期货整理

玉米淀粉、酒精生产利润

数据来源:永安期货

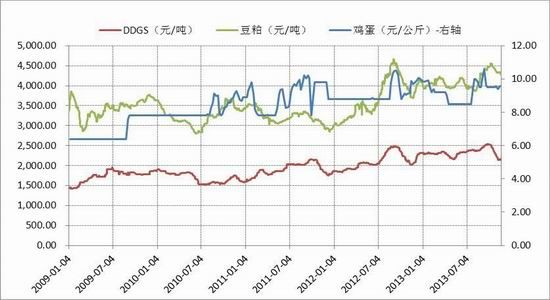

由于畜禽养殖业仍无起色,水产养殖处于淡季,饲料企业对DDGS的采购进入减缓阶段,DDGS成交依旧较为清淡。前期受到豆粕鸡蛋价格的下跌,DDGS价格一路走低,然而近日受玉米现货价格小幅上涨的支撑,价格呈现止跌维稳之势。

豆粕、鸡蛋、DDGS价格

数据来源:路透、Wind 永安期货整理

三:政策

1. 玉米(国标三等)临时收储价格为:内蒙古、辽宁1.13元/斤,吉林1.12元/斤,黑龙江1.11元/斤;玉米临储收购水分扣量按1:1.3执行,同时按1:0.3扣价作为企业烘干费。临时收储起始时间由国家有关部门根据市场情况研究确定,截止时间为2014年4月30日。具体操作办法由国家粮食局会同国家有关部门另行研究制定。

今年玉米临储收购价提高120元/吨,且扣水量1:1.3较去年1:1.65有明显降低。但是今年多了1:0.3折扣作为企业烘干费,而去年在烘干费方面则是国家70-80元/吨的补贴。计算下来,今年农民每卖一吨潮粮(30个水)将比去年多获利106元左右。

2. 实行采购东北粳稻、玉米费用补贴政策。为鼓励销区企业到产区采购新粮,缓解主产区收购压力,今年符合条件的关内企业到东北产区按不低于最低收购价或临时收储价采购粳稻、玉米,国家将按140元/吨的标准给予费用补贴。具体补贴办法由财政部会同国家有关部门另行研究制定。

对南方玉米采购企业进行补贴的市场传言得到了印证,将会在一定程度上缓解北方玉米的供应压力。

3. 充分利用社会仓储资源中储粮公司要在委托收储库点仓容不足、收储矛盾比较突出的地区,通过租赁社会仓容,或经国家有关部门批准适当搭建露天储粮设施,增强收储能力。今年东北地区搭建露天储粮设施费用标准一次性提高至117.35元/吨,中储粮公司和各有关企业要精心组织施工,确保露天储粮设施达到消防有关要求,确保储粮安全。

因为去年收的3000万吨临储玉米目前还没抛售,所以市场担心今年库容有限,收储数量将得不到保证。对此本条细则也表明了收储的态度,库容问题并没想象的那么糟糕。

四:结论

今年玉米的丰产给价格奠定了弱势的主基调,同时来自养殖业以及深加工的需求不振亦给玉米价格带来利空的影响。然而近期临储细则的出台提振了玉米的价格,预计主力合约短期内小幅上涨概率较大。

永安期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。