南华期货:底部支撑临近 豆油尝试买入

10月以来油脂市场的强势吸引了众多关注,油脂转入强势观点愈发流行,但最近一周油脂市场表现最为强劲的棕榈油出现滞涨调整迹象,而豆油表现则更为疲弱,期价自高点持续回落,油脂强势是昙花一现还是仅仅正常调整这是我们短期关注重点,本文将从供需层面分析未来一个月油脂市场可能走势变化,首先让我们看一下油脂油料市场基础大豆情况。

一 美豆供应相对充裕,季节性下跌进行中

伴随新豆的持续收割,美豆的季节性下跌行情继续进行,美国农业部公布的数据显示,截至10月27日,美国大豆收割率为77%,较上一周提高14个百分点,低于去年同期的86%。由于前期美国政府停摆导致10月供需报告取消公布,所以实际单产仍没有定论,不过目前收割已经进入尾声,田间反馈的信息显示大豆实际单产好于9月预期,由于生长进度落后,9月的降雨仍发挥较大作用,所以11月美豆单产上调几成定局。目前市场预期11月报告中新豆单产应升至42蒲式耳之上,部分较乐观预期认为新豆单产将达到42.5蒲式耳/英亩水准,根据产区反馈的情况我们认为11月报告美豆单产上调至42蒲式耳/英亩概率较大。根据9月供需报告给出的7640万英亩收割面积预估,美豆产量将出现6112万蒲式耳的增量,合166.4万吨,不过产量增长带来美豆价格下滑,预计美国农业部将相应上调13-14年度美豆出口预估,所以13-14年度期末结转库存上调幅度预计较为有限,我们预计13-14年度结转库存在1.7-1.8亿蒲式耳之间概率较大,对比今年美豆库存数据这个库存水平仍属于相对较低。综合美豆的种植成本及美豆技术走势特点,1200-1250美分一带支撑将较为强劲,该价位是13-14年度美豆底部概率较大。不过从美豆季节性走势图看,短期美豆延续季节性下滑概率较大,从11、12两年同期走势看,收割阶段下跌周期大致在1个半月至2个月之间,届时以2个月计算,美豆继续下跌时间大致在11月中旬,而这个时间节点恰恰是USDA公布今年至关重要的单产数据之时,预计美豆届时出现预期兑现行情是大概率事件,这样美豆走势技术与基本面正好相互呼应。

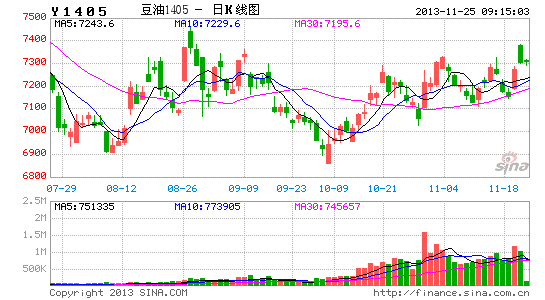

图1、美豆11月合约走势图

二 出口高峰临近,关注现货买盘

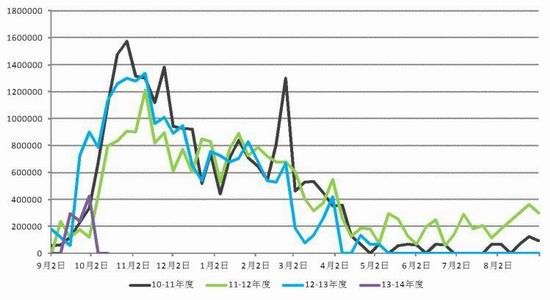

在新豆逐步上市之后,美豆出口节奏对期价影响比重逐步上升,不过由于此前美国政府停摆,出口销售数据公布延迟,目前尚无法获得最新实际出口情况。从已经公布的数据看,截至到10月3日,美国对中出口大豆订单累计已达1797.7万吨,高于去年同期1479.8万吨,出口装船数量较慢,去年同期累计已达198.15万吨,今年累计为96.08万吨,当然这里面有今年美豆生长延迟收割落后的影响,出口节奏比去年慢了两周时间。但伴随收割的进行,周度出口装船数量将很快进入到每周100万吨以上水准。而伴随现货点价买盘的逐步介入,美豆将获得愈来愈强的资金支撑,当然具体出口秦光需要等待美国农业部公布的10月数据变化,另外11月前两周出口数据同样是关注重点,如果发往中国周度装船数据能超过100万吨,预计美豆将迎来较强的支撑,反之出口数据表明现货环节采购意愿较低,美豆将继续寻底以寻求现实底部。

图2、美对中国周度出口大豆装船数据

数据来源:USDA 南华研究

对于豆油来讲,受豆粕强势影响,美盘豆油再度转入偏弱走势,美盘油粕比重回弱势。不过尽管近期油粕比走弱,美盘豆油技术走势及基本面均显示下方支撑力度十分强劲。一方面如上文所述,如果美豆企稳,则豆油必然获得连带支撑,而且从美豆走长期走势图看,美豆油目前逼近长期趋势线支撑,技术支撑较为明显,期价在目前价格企稳反弹概率较大。

图3、美豆油12月月度走势图

数据来源: 南华研究

三 美豆油低库存缓解季节性供应压力

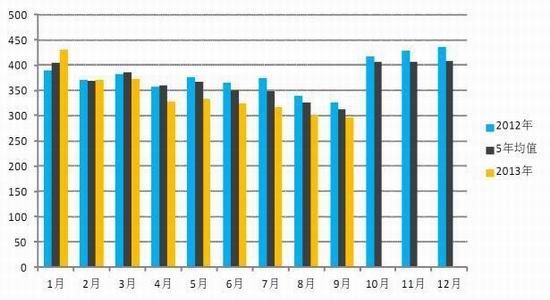

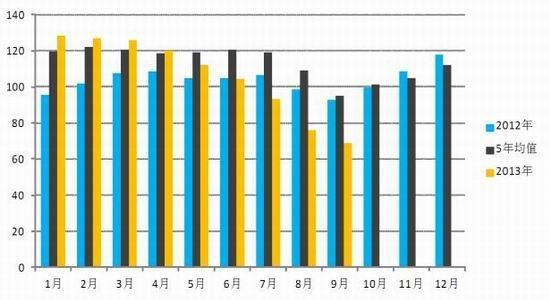

另外美国油籽加工商协会NOPA10月中旬公布的数据显示,美国9月大豆压榨量环比下滑1.6%至1.0868亿蒲式耳,创下四年新低,略高于市场预期的1.064亿蒲式耳。由于压榨量持续下滑,美豆油库存继续消化,9月美豆油库存降至13.72亿磅,合68.6万吨,远低于市场预期水准,该库存水平降至8年新低。豆油库存降幅明显超出压榨量下滑幅度,这表明近期豆油消费出现明显加速,其中生物能源消费受利润驱动应该出现较大增长,不过EIA数据滞后较为明显,尚无法验证。

图4、美大豆月度压榨量 单位:万吨

数据来源:NOPA 南华研究

图5、美豆油月度库存 单位:万吨

数据来源:NOPA 南华研究

从可替代竞争品种棕榈油来看,全球棕榈油整体供需相对过剩状态并未改变,不过棕榈油在长期下跌阶段对产量增长题材已经进行了充分消化,10月的强势反弹更多呈现利空出尽行情特征,同时10月马来西亚产区降雨过多带来的单产下降影响及欧盟地区进口增长等题材炒作也为期价提供较强支撑,不过目前期价在逼近短期W底部颈线之后,期价上行动能储备消耗较多,短期内外棕榈油期价延续调整概率较大。进入11月之后,由于进入季节性低产阶段,伴随产量下滑带来的库存下降,马盘棕榈油延续强势概率较大,有望进一步完善底部形态,而在棕榈油带动下豆油亦有进一步上攻可能。

四 操作策略

所以综合来看,豆油短期跟随美豆进行调整概率较大,不过下方技术支撑作用将逐步发挥作用,尤其是现货市场低库存将缓解季节性供应压力影响,美盘豆油在39-40美分一带企稳将是大概率事件。对于国内市场来讲,目前豆油库存较为平稳,7月份以来国内豆油商业库存始终在100万吨上下浮动,不过伴随气温的下滑,豆油即将进入季节性消费旺季阶段,而短期豆粕销售有放缓迹象,豆粕期现价格同步回落,而且下游饲料企业采购有所放缓,目前油厂多以执行前期销售合同为主,尽管压榨利润尚佳,但仍将在一定程度上限制企业压榨开工意愿。再考虑到11月份美豆进口到港数量的不足,供需两端的一减一增将在一定程度上提振国内豆油期价。对大连豆油来讲,5、9月期价与现货报价基本持平,而且期价呈现较为明显的多重底部特征,目前期价距离前低较近,现在进场多单盈亏收益比较佳,可以入场尝试,5月豆油可依托6850-6900一带买入尝试。

不过有一点需要主要的是,由于目前政府对公款吃喝限制仍较为严格,加之11月将召开三中全会,届时政策对餐饮业限制仍将较为明显,有可能出现旺季不旺迹象,这也是我们操作中需要注意的一个重要风险。

南华期货 王晨希

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。