广州期货:连塑逢低短多 年底高位偏强 (2)

四、季节性刚需提供连塑短多机会

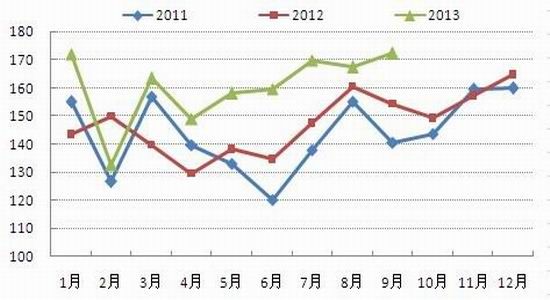

在下游环节,据统计局数据,2013年9月份国内塑料制品总产量在558.5万吨,较2012年同期增长8.7%,2013年1-9月份国内的塑料制品累计总产量在4460.1万吨,较2012年同期增长8.8%。其中,塑料薄膜9月总量为96.2万吨,同比增长8.2%,1-9月份总量为788.7万吨;农用薄膜9月总量为17.4万吨,同比增长13.2%,1-9月份总量为134.7万吨。从上述数据及图表可以看出,今年连塑下游膜制品产量同比增速明显高于去年同期。

图表9:塑膜及农膜产量同比

数据来源: Wind

尽管11月底连塑下游农膜行业生产开始有所减弱,部分厂家订单跟进欠佳,旺季需求开始趋淡,但年底其对原料的需求仍将维持在相对高位。此外,占据连塑下游更大份额的包装膜行业旺季有望维持目前原料供需偏紧格局。从历年生产情况来看,塑料包装膜全年各月产量平稳,三季度产量开始稳步增加,至年底达到年内产量高峰。尽管目前包装膜厂家在原料高价背景下备货积极性受到打压,难有主动囤货的行为,但因目前国内经济增速平稳,年底西方及中国传统节日消费需求增强,塑料包装膜对原料的需求将保持同比两位数的稳步增长态势,下游刚性需求构成连塑做多的重要基础。

图表10:PE表观消费量

数据来源:Wind

在供应方面,11月份抚顺石化45万吨/年的全密度装置已经重启,目前产7042;福建联合产能均为40万吨/年的两套全密度装置计划于12月17日左右重启,预计其中一套将产线性。我们初略估算,若福建联合该套线性装置在12月份顺利重启,则连同抚顺重启装置计算,12月可新增线性供应为5万吨左右,占10月份PE产量比重为5.4%;而最近两年塑料薄膜12月份产量与10月份比较,增量部分占10月份产量比重为8%左右。这意味着单从装置重启角度来看,年底国内新增供应未必能够给市场带来很大压力。至于进口料,业者对12月份以后进口料供应增加存有预期,每年12月份进口增加也属于季节性常态,未来若大量集中到港可能带来冲击,但在目前整体社会库存偏低情况下,其对近月合约的影响力度也将有限。

从今年1-9月份连塑供需两端数据的对比来看,全年供需偏紧的格局十分明显。前九个月LLDPE供给同比增速仅为个位数,而下游农膜及塑料薄膜产量同比增速均高于10%,这是目前连塑价格得以维持在近两年来高位的主要原因。在连塑低库存以及下游需求稳步增长的背景下,在未来一个月的时间窗口中供应增加的预期恐怕仍难以逆转目前连塑强势格局。

图表11:1-9月连塑供需两端对比

| PE供给量 | LLDPE供给量 | 农膜产量 | 塑料薄膜产量 | |

| 2012.1-2012.9 | 1296.63 | 451.22 | 113.32 | 707.50 |

| 2013.1-2013.9 | 1443.23 | 485.39 | 131.98 | 788.49 |

| 变化幅度 | 11.3% | 7.57% | 16.47% | 11.45% |

数据来源:Wind

五、基于基差及技术面择机入场

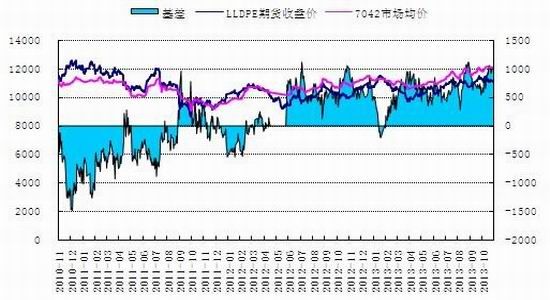

近期LLDPE期货指数价格与7042市场均价的基差再次扩大到多年以来的高点,达到1000元左右。这意味着在现货供需偏紧的格局下,逢回调低点买入期货合约的安全边际将非常高,尤其是买入近月合约L1401。

图表12:LLDPE期货指数与7042市场均价的基差

数据来源:Wind

从技术分析的角度来看,L1401本周突破了最近4周构筑的震荡区间高点,反映了在供需偏紧以及基差倒挂严重的背景下多头占据更大主动性。若本周期价能够成功站稳在前面四周高点之上,后市行情继续向纵深发展的概率将比较大。

图表13:L1401周线图

数据来源:文华财经

六、操作建议与风险提示

在供需仍然偏紧状态下,近期连塑将维持高位偏强格局,建议选择L1401合约短多操作,时间窗口为未来半个月到12月底。若近期期价有机会再度回落至震荡区间,投资者可在有利基差条件下,背靠震荡区间下沿逢低多单介入;若期价确认有效向上突破近期构筑的震荡区间,可逢回调顺势追多。但考虑到当前产业下游对高价聚乙烯的可接纳度下降以及后市供应压力的不确定性,预计未来大幅上涨可能性不大,获利头寸可适时择机离场。以上策略面临的主要风险点在于供给端的不确定性以及QE议题对整体商品市场风险偏好的影响。除了短多策略,保守投资者还可选择买近卖远跨期套利操作或多L空V的对冲组合操作。

广州期货 陈桂东

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。