渤海期货:成本支撑可期 PVC有望逐步筑底

第一部分 行情回顾

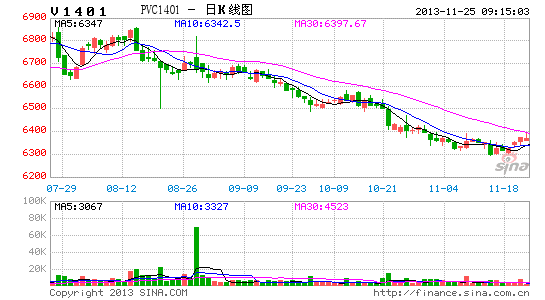

图1: PVC1401日线图

数据来源:文华财经 渤海期货研究院

自9月份PVC期价自全年高点开始走低,10月份PVC1401在6500一线小幅反弹,之后上行乏力,再度转弱。截止目前,跌至6300一线弱势盘整。前期国内PVC市场主要的利空因素有两点:一,供大于求格局明显;二,原料价位走低使得成本支撑弱化。

第二部分 基本面分析

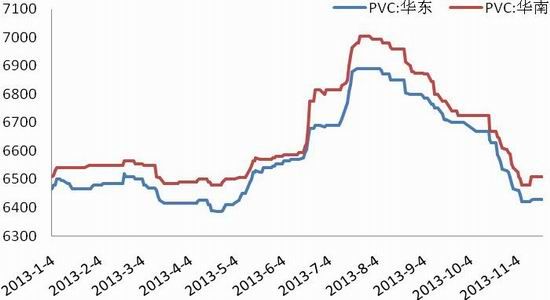

一、PVC现货价格处于全年低位

图2: 国内主要市场PVC电石料价格走势图

数据来源:安讯思化工

自7月底国内电石法PVC价格达到全年高点6800-7000元/吨之后,PVC市场在供需矛盾和成本因素的共同作用下整体价格重心不断下行,到目前PVC价格已跌至全年较低水平。

供应方面,首先,PVC上游工厂长期高负荷运行为市场提供了充足的货源;其次,例如随着安徽华塑、内蒙古君正等一些新生产线的运行,新增PVC也流入市场,并且由于品质等一些方面的原因,价格上通常会采取差异低价策略。需求上,随着气温的下降,北方地区到10月底之前,需求相对稳定,但进入11月之后明显表现清淡,故市场实际消化能力变弱。另外,贸易商在阴跌下很难有备货计划,市场的活跃度就欠佳,传导至生产企业则是利用降价刺激拿货,整体市场链条更显消沉。近期供应量在增加,同时需求却在减弱,造成了当月明显的供大于求局面。

成本方面,近期受到整体供大于求的影响国内电石价位也在逐步下降,同时随着叙利亚局势的稳定以及夏季消费旺季的结束,国际原油也转为弱势再创新低,PVC的成本支撑转弱,也成为了PVC价格走低的主要因素之一。

进入11月份以来,PVC市场基本处于连续下调后的震荡整理期,且随着前期市场库存的消化,部分集散地由于出货较为顺畅,部分贸易商小幅提涨出库报盘以试探下游,但成交量非常有限,显示短期整体市场回暖的契机仍不成熟。

价格方面,截至11月20日,华东地区电石法五型料的主流出库自提价格6330-6400元/吨,部分西北地区货源报盘6300元/吨,市场上较高的价格在6430-6450元/吨。华南地区电石法五型料的出库自提价格多集中在6400-6480元/吨,有部分低端价格在6380元/吨左右,汕头等地区6420-6450元/吨的报盘依然存在,但已经逐步减少。乙烯料产品表现得较为平稳,在南方地区的送到价格在7070元/吨,部分高端价格在7100元/吨左右。

二、原料市场:

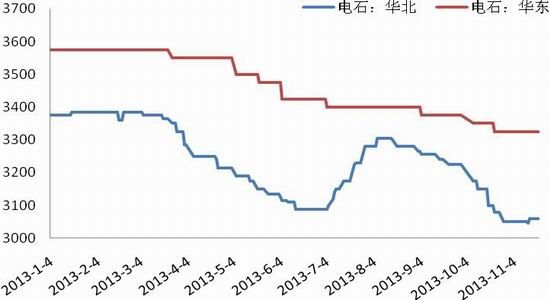

1、电石市场继续下行

图3: 国内主要电石市场价格走势图

数据来源:安讯思化工

近期国内电石市场走势黯淡,受供需失衡因素以及PVC行情走势低迷的影响,价格呈现连续下行的趋势。

进入11月份以来国内电石市场走势趋于稳定,经过前期的震荡调整后,价格已处于低位,西北电石厂家停车现象略有增加,市场供需关系有所改善。近日部分西北电石厂家喊涨呼声渐起,出厂报价出现不同程度的上调,但下游氯碱企业对此反应较为冷淡,实际接货中仍存在下调采购价格的现象。

受国内电石法PVC市场低迷的影响,电石市场短期内恐难有较大的好转。但考虑到目前电石售价逼近成本价格,电石价位继续下行空间不大。

表1:国内电石价格表

| 地区 | 华北地区 | 华东地区 | 华南地区 | 华中地区 | 东北地区 | 西北地区 | 西南地区 |

| 低端价格 | 2890 | 3250 | 3400 | 3000 | 3150 | 2600 | 3100 |

| 高端价格 | 3230 | 3400 | 3500 | 3280 | 3250 | 2750 | 3250 |

数据来源:中国氯碱网

2. 进口EDC、VCM价格上涨

表2:EDC价格表

| 品目 | 条款 | 价格 | 较上月涨跌 | 备注 |

| EDC | CFR 中国主港 | 390-400 | +40 | 单位:美元/吨 |

| EDC | 华东出库价格 | 3400-3750 | +100--+150 | 单位:元/吨;非PVC市场出罐价格;低端代表华东地区价格,高端代表华南地区价格 |

数据来源:安讯思化工

表3:

| 2013-11-22 VCM价格表 | ||||

| 品目 | 条款 | 价格 | 较上月涨跌 | 备注 |

| VCM | CFR 中国主港 | 860-880 | +0 | 单位:美元/吨 |

| VCM | 华东出库价格 | 6300-6450 | +50-+100 | 单位:元/吨;出罐价格 |

数据来源:安讯思化工

随着进口VCM和EDC价位的上涨,国内乙烯法工厂生产成本上升。

三、需求好转可期 国际原油有望筑底回升

图4: 美原油期货走势图

数据来源:文华财经 渤海期货研究院

随着叙利亚局势缓解,美原油库存上涨以及美国债务上限问题的炒作,美原油期价持续回落,且弱于布伦特原油期价,两市价差一度超过11美元/桶。而对于原油后市,主要关注两个方面:

第一,美国债务上限只是被延迟,而没有被完全解决,尽管这将继续利空原油期货,不过同时QE也会继续延续,传言要到明年4月份才重提逐步缩减购债规模,这又将对原油价格形成支撑;

第二,另外,目前美原油加工量处于低谷期,这主要是由于炼厂装置检修,以备取暖用油的正常生产,不过全球原油加工量有明显的季节性,到了11月以后,全球原油加工量将逐步回升,且将增长到8、9月份的高水平,对国际原油期价的提振不言而喻;最后就是美国的具有50万桶/日运力的keystone三期管道10月初已经竣工,尽管目前运行仍然不稳定,但后期逐步恢复正常的概率也较大,这也将加速美原油库存的持续下降。

因此整体来看,后市原油期价筑底后逐步回升的概率偏大。

四、下游市场

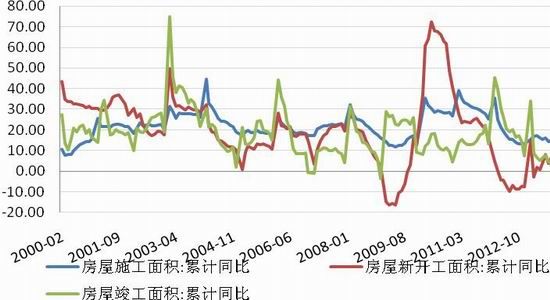

1、房屋开发数据较上月小幅回升

图5: 房屋施工、开工及竣工面积同比增长图

数据来源:Wind资讯 渤海期货研究院

2013年9月份房地产开发数据较8月份有小幅提升。1-9月份房屋施工面积603981.64万平方米,同比增长15%,其中住宅施工面积443102.38万平方米,同比增长12.50%。房屋新开工面积144899.56万平方米,同比增长7.3%,其中住宅新开工面积106055.30万平方米,同比增长6.40%。同期房屋竣工面积52705.61万平方米,同比增长4.20%,其中住宅竣工面积41169.86万平方米,同比增长1.40%。

3、塑料制品累计产量同比上升

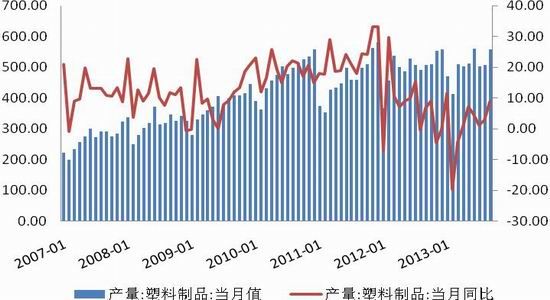

图6: 中国塑料产量图(月)

数据来源:Wind资讯 渤海期货研究院

2013年1-9月份国内的塑料制品累计总产量为4460.25万吨,较2012年同期上涨8.82%。9月当月独立产量为558.48万吨,较2012年同期上升8.73%。

第三部分 技术分析及下月展望

图7: PVC 1401合约日线图

数据来源:文华财经 渤海期货研究院

技术分析:

PVC1401在6500上方小幅反弹之后,上行乏力,重回下跌通道,目前已跌至6300一线。

目前从日K线来看,在6300一线有较强支撑,KJD以及MACD线均出现金叉。

下月展望:

从基本面来看,供大于求仍将成为后期PVC市场最大的利空因素。目前国内PVC企业开工偏高,且新投产的企业开工陆续提升,11月份PVC市场货源充足,供应压力较大。同时随着气温下降,房地产开工将逐步降低,进入PVC传统需求淡季,需求方面更加不乐观。

原料方面,国内电石同样受到供应压力的影响,仍将有一定下行空间,但是受到较高的成本制约,预计电石下行空间将较为有限,且冬季受到雨雪天气的影响,电石运输将受到制约,届时电石市场可能出现局部小幅抬升价格来刺激电石供应。国际原油方面,虽然叙利亚危机缓解,夏季用油高峰结束,但随着冬季北半球取暖季节的到来,原油将迎来下一个需求高峰,同时,美国方面QE政策的延续也将提振原油市场,故原油市场后期有望筑底回升。总体而言,随着原料价位的触底回升,后期有望为PVC再次提供成本支撑。

综合来看,受供大于求的影响,PVC1401期价短期难以出现明显好转,但如果原料价格出现反弹,将对PVC价位形成支撑,使得PVC价位下行空间有限,进而可能有助PVC价位逐步筑底。建议前期空单可逢低减仓,在6300-6400一线可尝试布置中长线多单。

渤海期货有限公司 王华

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。