浙商期货:市场化预期背景 豆一弱势运行

一、国产大豆现货:围绕收储价窄幅变动

(一)大豆收储尘埃落定,现货下方空间锁定

11月15号,国家发改委公布《关于做好2013年秋粮收购工作的通知》,通知中规定,今年继续在东北地区实行玉米、大豆临时收储政策。玉米收储报价继续上调,大豆收储价格却维持不变。在通知公布之前,市场对收储预期较为确定,但对收储价格却存在较大的不确定性。收储价4600元/吨接近市场预期底线,虽然利空大豆期价走势,但却锁定了现货市场新豆的下方空间。

与期货市场相比,现货市场前期对大豆收储预期明显更为悲观,从笔者考察获取的大豆开秤价数据可知,现货市场更多地是按照收储价格4600元/吨甚至今年不再收储的预期在运转。因此收储价4600元/吨对现货市场而言是预期的兑现,对现货价格影响不大。

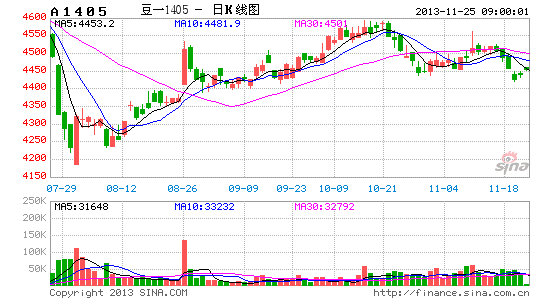

图1 国产大豆价格走势

数据来源:wind资讯,浙商期货

表1 大豆开秤价比较

| 开秤价格 | 绥化 | 绥棱 | 海伦 | 北安 |

| 2012年 | 2.35-2.36 | 2.35-2.4 | 2.4 | 2.31-2.35 |

| 2013年 | 2.28 | 2.25 | 2.26-2.3 | 2.2(油豆) |

数据来源:考察数据整理

(二)明年收储改革预期强烈,国产豆价格有望市场化

本届三中全会公报提出,完善主要由市场决定价格的机制。农产品价格领域的市场化也有望进一步推进。中央对市场的更深入认识意味着,“三农”领域一些市场化改革不彻底的问题有望突破。农产品价格市场化即是其中之一。

2008年10月20日我国开始第一批大豆收储工作,2008年~2012年的收储价格分别为3700元/吨、3740元/吨、3800元/吨、4000元/吨和4600元/吨,在收储价格逐年提高的背景下,我国大豆的种植面积却逐年下降。因此,收储政策的有效性本就一直受到市场质疑。

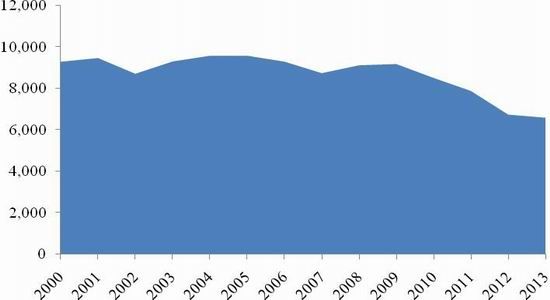

图2 2000年-2013年中国大豆种植面积

数据来源:wind资讯,浙商期货

大豆种植面积的逐年下降主要源于大豆种植效益低下,从笔者考察期间采访获取的数据可知,在不计算租地成本的条件下,农民种植大豆收益尚可,大概能有10000元/垧的收益,但计算租地成本的话,收益将降为5000元/垧。与此形成对比的是,种植玉米在计算与不计算租地成本的种植收益分别为13000元/垧与8000元/垧。明显的种植收益差异,导致农民弃种大豆该种玉米等其他品种。

表2 大豆和玉米的种植成本及种植收益

| 品种 | 大豆 | 玉米 |

| 种植及收获成本 | 1500-2000 | 3000-3500 |

| 租地成本 | 4000-6000 | 4000-6000 |

| 补贴 | 1050 | 1050 |

| 单产(均值估计) | 2.25吨/垧 | 10吨/垧 |

数据来源:秋季考察数据整理

而大豆种植效益低下的原因,主要源于两点。一是由收购价导致的种植效益差异引起的农户改种行为;二是收储政策方式的补贴不能确保利益完全输送种植农户。在今年三中全会更为重视市场机制作用的大背景下,收储改革预期逐渐强烈,国产豆价格有望市场化。

(三)全球油料全面过剩,与进口大豆高价差施压国产豆

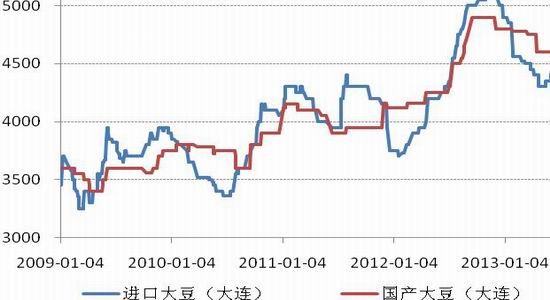

Usda11月报告上调美豆期初供应337.7万吨的同时下调南美期初库存240.6万吨,加上美豆正常库存消耗进度,预计到南美上市前,三国库存较9月预估减少60万吨左右,可见,南美大豆上市前,G3供需整体仍处于平衡偏紧水平,不过之前美豆偏紧的地区间结构性供需矛盾有所缓解。倘若新季南美产量如usda11月预估,明年春季南美大豆上市后,总供应可创历史新高,较此前最高供应多出近1800万吨,届时供需处于偏松状态。在全球供需偏松的背景下,进口豆价格低于国产豆价格的现状短期难有改变,而国内外的高价差无疑压制了国产豆价格。

图3 2009年-2013年国产豆与进口豆价格

数据来源:wind资讯,浙商期货

二、豆一期货:重心再度下移,期价弱势运行

(一)现货市场细化,期货交割不利食品豆

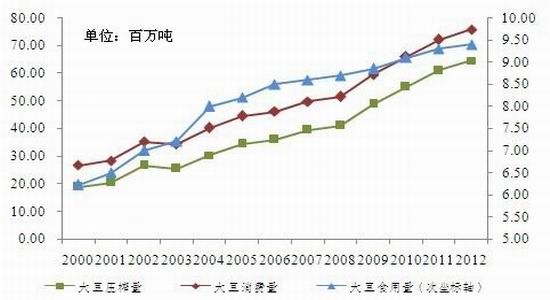

我国的国产大豆主要用于食品加工与油脂压榨两个方面。食品加工包括豆浆、豆腐、豆干、酱油等常见的的豆制品,虽然目前经济形势比较复杂,但刚性需求还是处于缓慢增长的趋势中。我国国产大豆的蛋白产品一半是自用,另一半用于出口,出口地包括欧洲、美国、日本等国家和地区,这些国家、地区在大豆蛋白产品采购合同中明确要求采用我国非转基因大豆加工。国产大豆的一部分用于油脂压榨,但由于国外转基因大豆成本低廉、含油量高,油脂压榨主要采购进口大豆进行压榨,使用国产大豆比例较少。我国大豆食用量与大豆压榨量逐年稳定上升,2012年我国大豆食用量为940万吨,大豆压榨量为6465万吨,分别占大豆消费量12.4%及85.26%。2012年,我国大豆产量1280万吨,我国大豆的食用量几乎占到产量的75%。

图4 2000年至2012年我国大豆消费量,压榨量及食用量

数据来源:wind资讯,浙商期货

用于压榨的国产大豆一般属于三等或三等以下黄大豆,此类大豆品质较差,很难进入食品加工领域,所以只能流向油脂压榨领域。而进口转基因大豆含油量更高,这意味着,企业只能将三等及三等以下黄大豆只能以比转基因大豆更低廉的价格转售出去。

大商所发布《大连商品交易所[微博]黄大豆1号期货合约》和《大连商品交易所交割细则》的修正案虽然提升了大豆交割等级,但合约依然允许三等及四等大豆进行交割,这就导致交易所的绝大多数仓单都属于三等及四等大豆。因此,期货交割不利食品豆交割,在没有收储价的支撑下,盘面价格将由压榨豆主导。

(二)现货弱势背景下,低价陈豆仓单压制期货

今年8月8日至10月17日,国储总共进行了9次竞价销售。从竞价销售的结果来看,国储中后期竞价销售结果好于前期竞价销售。整体来看,国储豆拍卖成交率大概在50%附近总共成交243万吨,成交均价为4000元/吨左右。

表3 2013年国家大豆竞价销售结果

| 时间 | 计划抛储量 | 成交量 | 成交比例 | 成交均价 | 港口大豆价格 |

| 8月8日 | 500,939 | 89,928 | 17.95% | 3894 | 4300 |

| 8月15日 | 501,652 | 198,976 | 39.66% | 3909 | 4300 |

| 8月22日 | 501,992 | 187,050 | 37.26% | 3955 | 4300 |

| 8月29日 | 496,353 | 393,628 | 79.30% | 4048 | 4300 |

| 9月5日 | 503,223 | 417,448 | 82.95% | 4036 | 4300 |

| 9月12日 | 501,415 | 346,760 | 69.16% | 4081 | 4350 |

| 9月26日 | 500,670 | 250,002 | 49.93% | 4032 | 4350 |

| 10月10日 | 504,658 | 263,678 | 52.25% | 4013 | 4350 |

| 10月17日 | 500,469 | 281,783 | 56.30% | 4021 | 4350 |

数据来源:wind资讯,浙商期货

图5 2013年历次竞价销售成交均价

数据来源:wind资讯,浙商期货

鉴于油脂压榨利润较好,国储竞价销售的大豆一部分流入压榨,但在进口大豆价格低廉的背景下,我们不能排除主产区外企业购买国储大豆后用于注册仓单。从竞价销售的结果来看,08-09年陈豆价格相对较低,在下游销售市场受限的情况下,我们不能排除08-09年陈豆流入期货市场形成仓单的可能性。

如果企业将购置的08-09年国储陈豆(假设成本为4000元/吨)注册仓单,其实际成本在4421-4471元/吨区间之间。而大商所发布《大连商品交易所黄大豆1号期货合约》和《大连商品交易所交割细则》的修正案来看,其交割包装方式的调整将压制豆一当前主力合约1405的价格。黄大豆1号交割包装方式的调整主要涉及两个方面:一方面,将黄大豆1号合约交割方式调整为袋装、散粮并行方式;另一方面,包装物价格不再包含在合约交易价格中,包装款项由买方和仓库结算,仓库代转给卖方。因此,1405合约仓单的注册成本相对降低了60-70元/吨。

表4 抛储大豆在1401合约注册仓单成本估算

| 抛储价格 | 4000 |

| 出入库费用 | +30 |

| 非基准交割库贴水 | +(100―150) |

| 仓储费 | +48(四个月计) |

| 资金利息 | +86.66(按6.5%,四个月计算) |

| 检验费 | +2 |

| 交割手续费 | +4 |

| 增值税 | +68 |

| 包装成本 | +60-70 |

| 总计(不计包装成本) | 4328.66―4398.66 |

| 总计(计入包装成本) | 4398.66―4458.66 |

数据来源:浙商期货

在进口大豆价格低廉的背景下,市场多头普遍不愿接货,只有主厂区不能进口转基因大豆的压榨企业在现货紧俏的背景下才会选择交割仓单,但仓单配对的不确定性无疑会让其望而却步。因此,低价陈豆仓单对1401合约期价有很强的压制性。

(三)1405:关键在于仓单能否重新注册

对于1405合约的期货价格却存在较大的不确定性。这主要源于一个关键的技术问题,即是明年3月注销的仓单能否重新注册。如果能够重新注册,那么1405合约如1401合约一样同样面临陈豆仓单对价格的压制问题。如果不能重新注册,那么期货价格将向现货价格靠近。因此,后期仓单的变化将会市场关注的焦点。

表5 抛储大豆在1405合约注册仓单成本估算

| 抛储价格 | 4000 |

| 出入库费用 | +30 |

| 非基准交割库贴水 | +(100―150) |

| 仓储费 | +96(八个月计) |

| 资金利息 | +173.32(按6.5%,八个月计算) |

| 检验费 | +2 |

| 交割手续费 | +4 |

| 增值税 | +68 |

| 包装成本 | +60-70 |

| 总计(不计包装成本) | 4463.32―4533.32 |

数据来源:浙商期货

表6 新豆在1405合约注册仓单成本估算

| 收储价格 | 4600 |

| 出入库费用 | +30(-30) |

| 检验费 | +2(-2) |

| 交割手续费 | +4(-4) |

| 总计(不计包装成本) | 4636(4564) |

数据来源:浙商期货

但相比1401合约,仓单压力较小,因此05合约期价较01合约的价格会更贴近现货价格。目前现货价格为4530元/吨,考虑交割费用,期价低于4449元/吨时,现货商从期货市场接货相对划算。

表7 国产豆现货在1405合约交割成本估算

| 现货价格 | 4520 |

| 出入库费用 | -30 |

| 资金利息 | -34.66(按6.5%,20%资金占用率,八个月计算) |

| 检验费 | -2 |

| 交割手续费 | -4 |

| 总计 | 4449.34 |

数据来源:浙商期货

三、结论与操作建议

国家大豆收储价格4600元/吨理应支撑盘面价格,但政策落地后,期价却大幅下行。主要由于以下两个隐忧:一是前期市场抛储形成的08-09陈豆仓单;二是政策不及预期后强化的国产大豆市场化预期。

如果抛储形成的08-09陈豆仓单能够重新注册成为05合约仓单,其仓单成本在4463―4533元/吨区间,4533元/吨也将成为1405合约重要压力线。如果陈豆仓单不能重新注册,那么,收储价格将制约1405合约价格波动,致其波动位于(4564,4636)区间之间。

鉴于1405合约仓单压力小于1401合约,以及仓单即使能够重新注册的条件下,陈豆仓单数量也会下降,因此期货价格将进一步向现货价格靠近。考虑现货价格及交割成本,当05合约价格低于4449元/吨时,现货商从期货市场接货相对划算,因此我们认为4400元/吨将构成强支撑,建议期价靠近4400元/吨时多单介入。而市场化预期下,豆一价格也难有大幅回升,收储价将成为市场的天花板价,因此我们建议期价接近4600元/吨时空单介入操作。

浙商期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。