国投中谷期货:棕油继续强势 买棕油抛豆油

一、 全球大豆市场供需情况

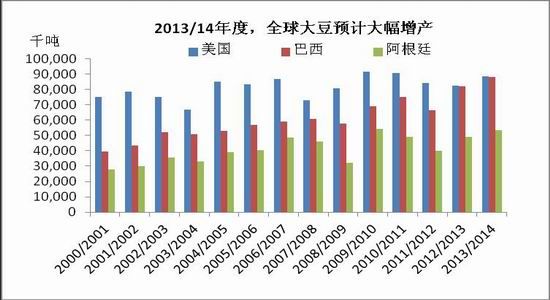

2013/14年,全球豆类市场总体继续宽松格局。美国丰产预期基本实现,目前美国大豆收割完成95%,根据美农业部11月供需报告,美豆单产43蒲/英亩,美豆产量32.58亿蒲,美豆期末库存1.7亿蒲式耳,美豆单产及产量均较9月预估均有较大程度上修。

南美已进入新一轮作物播种,大豆玉米比价高企刺激南美农民扩种大豆,市场普遍预期本年度巴西及阿根廷继续增产。USDA预计13/14年度巴西产量8800万吨,较上年增加600万吨;阿根廷产量5350万吨,较上年增加420万吨。目前两国大豆播种进展良好,天气情况总体理想,巴西播种大豆69%,快于去年67%,阿根廷播种进度22%。

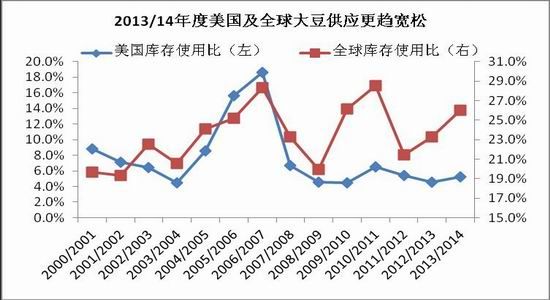

从美国及全球大豆库存使用比来看,2013/14年度美国及全球在大豆丰产背景下,大豆库存使用比都较上一年度回升。美国13/14年度大豆库存使用比5.2%,较12/13年度4.5%增加;全球13/14年度大豆库存使用比26.0%,较12/13年度23.3%增加。美国及全球大豆库存使用比的回升,显示13/14年度大豆供需更趋宽松。

二、 国内豆类市场状况

我们认为,在全球大豆总体供应充裕背景下,CBOT大豆走势整体趋弱,价格重心将逐步下移。与此同时,国内11月、12月将面临大量大豆到港,预计11月大豆到港量630万吨,12月大豆到港650万吨,国内大豆供应未来将更加充裕。

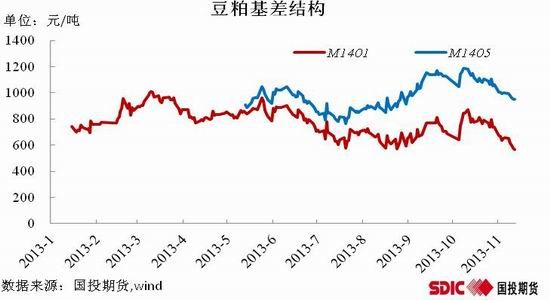

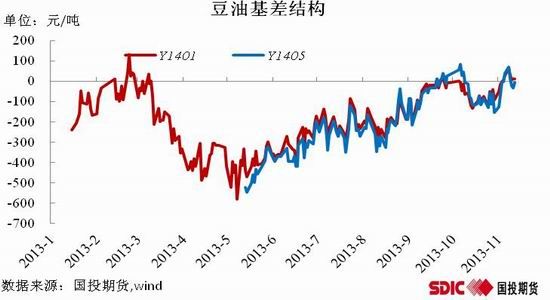

在国际期价走低、进口成本下降以及国内大豆大量到港背景下,压榨品豆油及豆粕将受到双重压力。我们参考盘面压榨利润、油粕基差结构及现货市场来探讨豆油及豆粕未来走势:目前盘面1405压榨毛利亏损较多,显示国内盘面油粕总体压榨价值偏低,结合基差进行分析,国内豆粕盘面已较现货价格显示大幅度贴水,目前盘面1405豆粕较现货价格贴水900元/吨,且豆粕1401-1405价差扩至380元/吨,我们认为豆类利空因素已在国内豆粕盘面体现较为充分,相对比,盘面140豆油与现货豆油价格基本平水,我们认为在全球丰产以及国内大豆供应充裕背景下,豆油或面临较大压力。

(1) 截至11月19日收盘核算DCE盘面榨利:

| 船期 | 到岸升贴水 | 到岸成本 | 月份 | 压榨毛利 |

| 美湾1月 | 263F | 4165 | 1405 | -296 |

| 美湾2月 | 245F | 4119 | 1405 | -249 |

| 美湾3月 | 250H | 4095 | 1405 | -225 |

| 巴西2月 | 230H | 4042 | 1405 | -172 |

| 巴西3月 | 204H | 3974 | 1405 | -105 |

| 巴西5月 | 201K | 3932 | 1409 | -149 |

| 阿根廷5月 | 160N | 3813 | 1409 | -30 |

| 巴西6/7月 | 205N | 3933 | 1409 | -150 |

三、 国际棕榈油市场供需情况

过去几个月以来,棕榈油作为油脂中的强势品种出现了较大的涨幅,驱动力主要来源于在低于预期的产量以及强劲的消费背景下,世界棕榈油库存量低于预期。

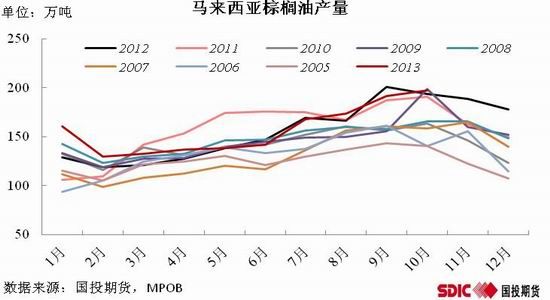

2013年3月至今,马棕油产量进入季节性产量恢复周期,棕油月度产量不断增加,至2013年10月马来棕榈油产量达到本年迄今最高197万吨。参考马来西亚棕榈油产量的季节性周期,棕榈油产量最高峰多出现在每年的10月或11月,随后进入季节性减产周期。由此,我们预计2013年11月至2014年4月期间,马来西亚棕榈油产量可能出现季节性下降。根据油世界预估,2013年11月,马棕油产量将较10月产量环比下滑4%,12月产量将呈现进一步下滑趋势。

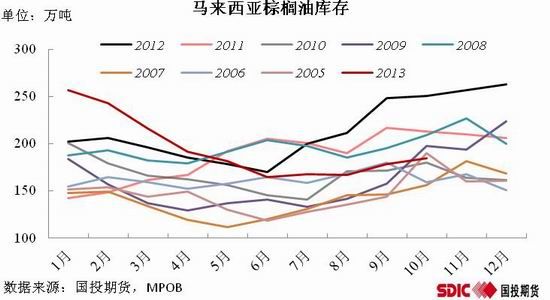

今年以来,马来西亚棕榈油总体呈现去库存走势,自年初的历史高位263万吨下降至8月底最低167万吨,9月、10月在产量较高背景下,库存升至185万吨,但总体增幅低于市场预期,仍处在正常库存区间,库存压力显著降低。我们预计随着马来西亚棕榈油减产周期的来临,库存上升幅度将进一步放缓。根据油世界预估,马来西亚棕榈油库存在2013年底将上升至207万吨,已较前期市场预估区间240-250一线更为乐观。

油世界:马来西亚棕榈油供需平衡表(万吨)

| 2013 | 2012 | 2013(10-12月) | 2012(10-12月) | |

| 期初库存 | 263 | 206 | 178 | 248 |

| 产量 | 1930 | 1879 | 559 | 561 |

| 进口 | 66 | 163 | 8 | 25 |

| 出口 | 1805 | 1758 | 463 | 509 |

| 国内消费 | 247 | 227 | 75 | 62 |

| 期末库存 | 207 | 263 | 207 | 263 |

四、 国内棕榈油供需状况

国内棕榈油港口库存自4月达到历史高位155万吨以来,之后呈现去库存趋势,尤其进入9月以来,国内港口库存出现了较大幅度下降,目前国内棕榈油港口库存在90万吨附近,国内棕油港口库存前期较大幅度的下降,已经对国内棕榈油期现货价格起到明显的提振作用。

从进口节奏来看,我国10月棕榈油进口量41万吨,预计11月份进口棕榈油到港量低于40万吨,仍保持较低进口水平,我们预计国内棕榈油库存年底前将维持在90万吨一线附近。

从进口利润来看,国内棕榈油进口内外价差倒挂明显,截至11月19日,盘面P1401进口亏损661元/吨,盘面P1405进口亏损428元/吨,盘面1409进口亏损327元/吨。从压榨利润来看,棕榈油仍为进口亏损最严重的油脂,进口成本对棕榈油期价仍有一定支撑。

以11月19日收盘价格测算棕榈油远期进口利润:

| 油脂 | 船期 | CNF价 | 进口成本 | 月份 | 期货价格 | 利润 | 现货价格 | 利润 |

| 马棕油 | 12月 | 875 | 6667 | 1401 | 6006 | -661 | 5950 | -717 |

| 1/2/3月 | 870 | 6644 | 1405 | 6216 | -428 | 5950 | -694 | |

| 4/5/6月 | 865 | 6615 | 1409 | 6288 | -327 | 5950 | -665 |

五、 结论

从油脂油料全球供需来看,13/14年度美国及全球大豆供需更趋宽松,豆类产品总体呈偏空属性。国内豆粕及豆油在全球丰产及未来大量到港背景下,仍将继续承压。但考虑到豆粕期价已大幅贴水现货,较大程度上体现了利空因素预期,我们认为豆油在其自身基本面偏弱情况下未来或将继续弱势。棕榈油方面,在马来及印尼进入季节性减产周期之际,我们预计未来数月马来棕油产量将出现下降,库存压力明显降低,同时国内棕油库存已出现较大降幅,且未来棕油进口继续偏少,在内外双重作用下,我们对棕榈油走势保持偏乐观看法。

具体操作方面,在四季度走势棕榈油偏强于豆油的预期下,我们建议阶段性买棕油抛豆油的套利操作。

国投中谷期货 杨蕊霞

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。