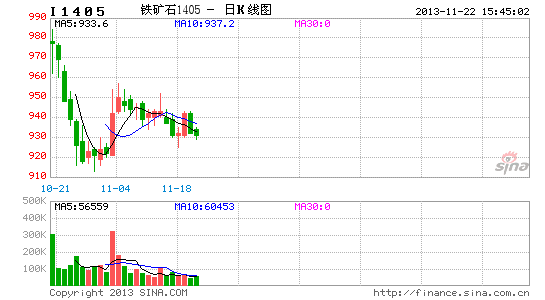

新世纪期货:供需宽松 铁矿石中长期看跌

宏观面偏空为主

宏观方面,美联储10月份议息会议并没有缩减购债,但是从美国非农、失业率、工业产出和PMI等实体经济指标,以及股市等虚拟经济看,经济的恢复已经明朗,尽管美联储官员和市场的沟通策略反复多变,但是市场对后期缩减购债的预期会一直存在,对商品价格形成压制。欧元区通过不断降息以及前期LTRO等措施,使得市场融资利率不断下降,希望资金进入实体企业,增加贷款,但是失业率攀升和贫富差距增加反而使得社会问题增加,只要深层次的文化差异、财政分散等矛盾存在,那么后期经济发展中的不平衡导致的各种问题就会存在,中长期看不容乐观。日本从明年4月1日起将消费税率从目前的5%提高至8%,这是1997年以来该国首次提高消费税率,一方面是政府对经过数轮货币放水后经济恢复信心增加,但另一方面对刚恢复的经济有负面影响,后期需要时间来验证经济恢复的持续性;新兴市场国家一方面通胀上升,另一方面面临美联储预期缩减购债资金流出的压力,同时经济恢复都面临经济增长转型而短期缺乏新的增长点等问题。

国内11月份举行十八届三中全会是下半年最重要的政治和经济事件,预计未来经济增长会逐步放缓以适应结构性改革,同时投资会稳中略降,那么对大宗商品来说,经济增速中枢的下降会导致需求震荡下跌的格局。

供应全球面临增产压力

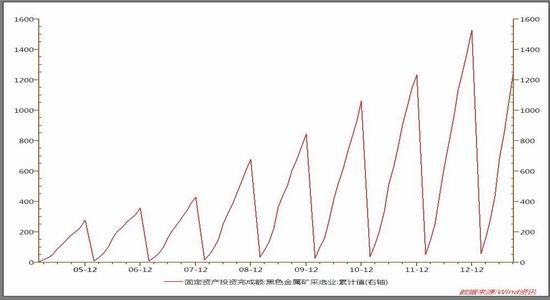

铁矿石是资金密集型行业,其产量和投资密切相关。首先我们看国内方面,截止2013年9月,铁矿石对应的黑色金属采矿业投资累计值为1262.70亿元,同比增加11.50%,按照目前下半年稳为主的投资基调,全年投资超过去年的概率很大,从图1中可以看出,采矿业投资自2005年以来一直处于年度增长趋势,投资的增加意味着后期产量会逐步增加,见图2所示。

图1 国内黑色金属采矿业投资情况

数据来源:WIND资讯

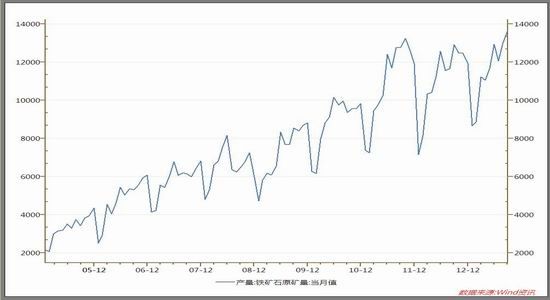

从图2可以看出,随着矿石投资的增加,铁矿石原矿产量月度产量开始稳步攀升,截止2013年9月份,当月铁矿石原矿产量为1.37亿吨,同比增加5.90%,月度产量创历史新高,随着前期矿石投资的陆续建设,未来1-2年产量会逐步增加。

图2 国内铁矿石原矿产量

数据来源:WIND资讯

另外,我国铁矿石进口依赖度很高,超过60%,国外矿山的投资和产量情况是整个矿石行业最重要的影响因素,必和必拓、力拓、淡水河谷和FMG是前四大矿石供应商,我们以必和必拓为例深入分析矿石的投资和产量情况。

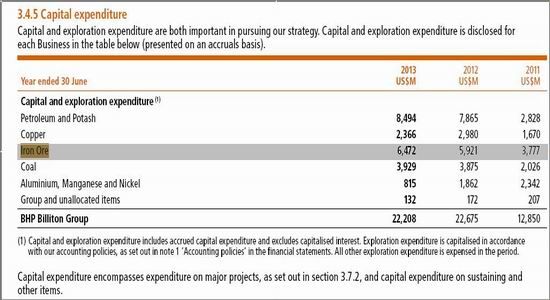

根据必和必拓2013财报显示,2013铁矿石投资将高达6,472百万美元,同比增加9.3%,较2011年增幅更是高达71%,尽管今年投资增速同比放缓,但是绝对量还是逐年在增加。

图3 必和必拓铁矿石投资情况

数据来源:Bhpbilliton Annual Report 2013

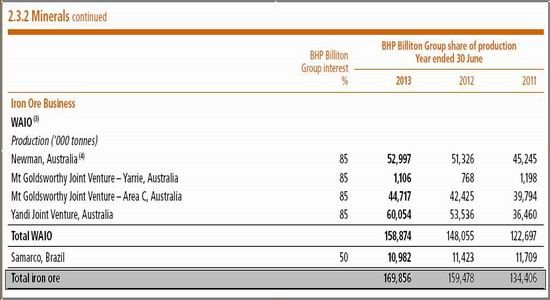

铁矿石投资持续增加,导致必和必拓产量也在稳步上升,见图4所示。2013年产量预计为169,856千吨,同比增加6.5%,相比2011年增加26%,同理增速年度开始放缓,但是上升趋势不改。

图4 必和必拓铁矿石产量情况

数据来源:Bhpbilliton Annual Report 2013

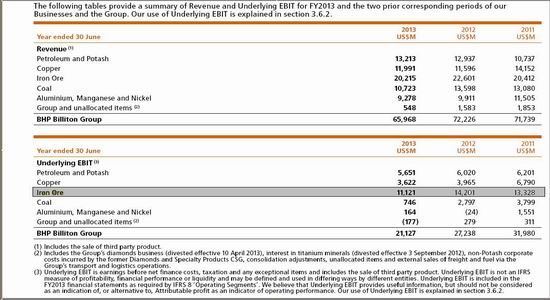

但另一方面,我们看到铁矿石对应的收入方面在2012年达到14,201百万美元后,同比增加6.6%,但2013年收入减少为11,121美元,同比减少高达21.7%。

图5 必和必拓铁矿石收入情况

数据来源:Bhpbilliton Annual Report 2013

必和必拓的情况也代表了其他矿山类似的情况,增产不增收,一方面和人工、开采成本等内部运营有关,但更多的是和今年以来头号进口国中国的消费增速逐步放缓以及矿石价格下跌有关。

国内铁矿石需求增速放缓

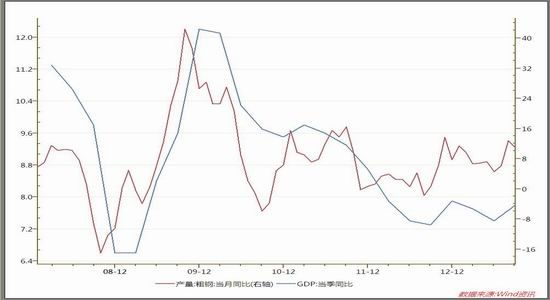

铁矿石是工业基础原料,和国民经济的发展密切相关,我们取GDP和铁矿石进行对比分析发现, 2009年四季度同比增长12.20%为相对高点,随着经济转型、货币政策的边际递减效应等,GDP同比逐步下滑,在这过程中,铁矿石价格也呈现波浪式下跌,体现了以铁矿石为代表的中国大宗商品,随着经济放缓而需求中枢逐步下降的大格局,今年国家的经济目标是GDP同比增长7.5%,而中金预计中国明年将把经济增长目标下调至7%,以配合中国新一届政府的全面结构性改革,这样中长期铁矿石的需求进一步呈现放缓格局。如图6所示,铁矿石下游粗钢产量月度绝对量尽管一直攀升,但是同比数据在2009年10月份已经见顶,并且该同比数据和GDP同比有很好的吻合度,这也验证了随着GDP增长放缓,粗钢产量增速会逐步放缓。

图6 中国GDP和铁矿石普式指数

数据来源:WIND资讯

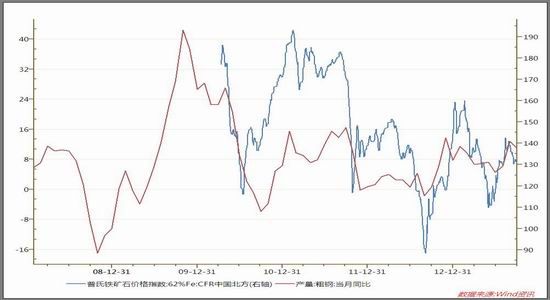

随着粗钢绝对量增长但是同比增速开始下滑,铁矿石的价格也呈现震荡下跌走势,见图7所示,这说明钢铁采购铁矿石的需求增速放缓确实影响到了矿石价格。

图7 粗钢产量和铁矿石普式指数

数据来源:WIND资讯

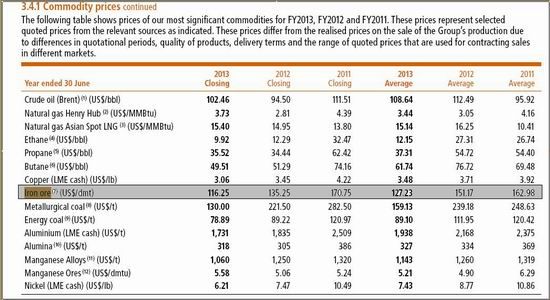

今年以来投行基于中国消费增速放缓和矿产增产等原因,开始下调铁矿石价格,高盛集团将2013年铁矿石价格预期下调3%至139美元/吨,2014、2015年矿价预期分别下调11%、9%至115美元/吨、80美元/吨; 巴西淡水河谷、FMG矿山认为2013年铁矿石价格将在120美元/吨一线波动;力拓集团表示未来18个月矿石价格将会下跌50%。 而必和必拓根据其财报,平均销售价格在2011年高达170.75美元,见图8所示,随后见顶回落,2013年预计均价在116.25美元。

图8 必和必拓铁矿石平均销售价格

数据来源:Bhpbilliton Annual Report 2013

另外,铁矿石下游钢铁行业是产能过剩行业,国家已经多次下达文件表示要化解产能过剩问题,2013年10月份国务院在《国务院关于化解产能严重过剩矛盾的指导意见》明确指出,通过税收、环保、贷款等综合措施,,2015年底前再淘汰炼铁1500万吨、炼钢1500万吨,同时未来逐步压缩钢铁产能总量8000万吨以上,取消加工贸易项下进口钢材保税政策。去产能的过程也就是钢铁产量增速逐步放缓的过程,甚至不排除未来产量稳中下降,那么对上游铁矿石的需求影响是中长期的。

因此,综合以上分析,在宏观面对商品利空,并且供应面矿山投资增加导致产能释放产量增加,同时国内需求在经济增速放缓以及下游去产能化等导致的铁矿石需求放缓影响下,矿石中长期看空为主,操作上每次反弹都是抛空机会。

新世纪期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。