一德期货:供应压力终将显现 豆粕震荡下行

10月报告由于美国联邦政府关门取消,美豆在震荡了1个半月之后迎来11月报告。和之前预期一样,产量增加被需求向好抵消,美豆止跌反弹,并带动国内豆粕上涨。我们认为当前美国压榨利润良好,以及受点价买盘支撑,短期内美豆将维持震荡走势。但受南美丰产影响,美豆中期料将弱势运行。对于国内豆粕,我们认为其将与美豆走势保持一致,中期下跌概率较大。

1、美豆需求向好抵消产量增加;南美大豆种植进展顺利,丰产预期压制远月价格

美国农业部11月供需报告显示,美豆单产43(9月41.2),面积下调70万英亩。出口大幅增加0.8亿蒲,上调压榨0.3亿蒲。结转库存1.70亿蒲,上调0.2亿蒲,小于预期的1.72亿蒲。由于之前对于产量增加预期对价格影响已经有所释放,市场对需求增加利多数据反映更为强烈。截至11月7日,美豆已销售2013/14市场年度计划量的91.4%,为历史同期最高。与此相配合的是美国本土压榨利润良好,美国国内生产商对大豆的需求也同样旺盛,支撑美豆价格。但我们同样注意到,需求的利多影响将随着美豆销售接近尾声而逐渐消失。对于美豆,短期内存在的变数是点价买盘是否会集中出现从而助推美豆上涨。

图表1:美豆累计销售

资料来源:USDA、一德研究院

图表2: 美国伊利诺伊现货压榨利润

资料来源:USDA、一德研究院

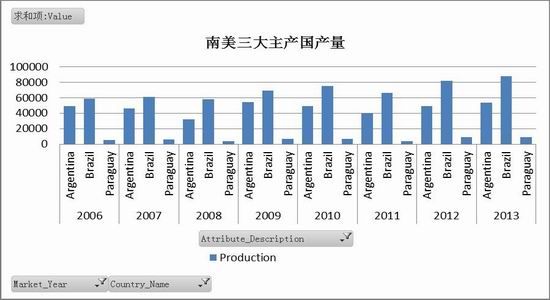

南美方面,美国玉米丰产,大豆/玉米比价较高,南美农民对于种植大豆更加偏爱。11月供需报告显示巴西2013/14年度产量预计为8800万吨与9月份报告持平,较本市场年度增加7.32%,阿根廷5350万吨,持平于9月报告,较本市场年度增加8.52%。种植情况看,虽然前期阿根廷较为干旱,影响了部分种植进度,截至11月15日,播种已完成26%,去年同期为30%。巴西今年天气一直风调雨顺,截至11月14日马托格罗索已经播种93%,去年同期为89%。

南美最大不确定性来自于阿根廷。阿根廷农民长时间以来选择持有大豆来抵抗国内通货膨胀,现尚有2012/13年度1300万吨大豆未售。本次供需报告对阿根廷近两个市场年度的压榨量分别上调20万吨和100万吨,上调2012/13年度出口142万吨,下调2013/14年度出口300万吨。一旦美豆价格上涨,可能会引发阿根廷农民的抛售热情。

图表3: 美豆/美玉米比价

资料来源:文华财经

图表4:南美三国产量

资料来源:USDA、一德研究院

2、大豆陆续到港,国内豆粕现货价格将继续承压

9、10月国内豆粕现货价格一度超过了大豆价格,原因无外乎油厂大豆、豆粕库存不足,饲料厂备货不足,需求旺盛,豆粕替代杂粕所导致的供小于求。四季度的豆粕需求仍为旺季,但供应上11、12月预期1350-1400万吨的到港量从某种程度上缓解了这种紧张局面,豆粕现货高位回落也在情理之中。

图表5: 大豆月度进口量

资料来源:WIND,一德研究院

图表6:国内大豆、豆粕库存和豆粕未执行合同

资料来源:天下粮仓、一德研究院

庞大到港量预期在持续打压现货价格,但我们尚未看到国内大豆、豆粕库存有实质性显著提升。对于11月上半月到港量较少我们早有预期,随着后期大豆大量到港,供给压力才会真正体现在库存上,价格压力将会尽显。

当然,对于国内豆粕我们还需要考虑的是成本因素,美豆价格疲软才能对国内市场从根本上产生冲击。 第四季度以来大豆到港成本在4100-4250元/吨,第一部分中我们提到过对美豆的看法,伴随大量船只到港,点价买盘可能会在未来一段时间内集中释放,国内豆粕将会与美豆在短期内保持震荡走势。

10月份以来油值比出现反弹,对于油厂经营,压榨利润中豆粕现货的下跌部分被豆油现货上涨所弥补,国内现货压榨利润有所回落,但仍处于较高位置。第46周油厂开工率仅为48.35%,油厂开工率有进一步提升空间,保值盘陆续涌现,将令市场承压。

综合来看,供应方面,大环境是宽松的,国内只是因为大豆到港量尚未补足库存而使得对现货的利空效应没有全部显现。需求方面,第四季度需求依旧旺盛,11、12月随着生猪大量出栏,明年第一季度需求将会缓慢下降。未来一个月是消息真空期,主要关注点价盘涌现后美豆何时泻力,成本下降将对国内豆粕现货形成进一步打压。

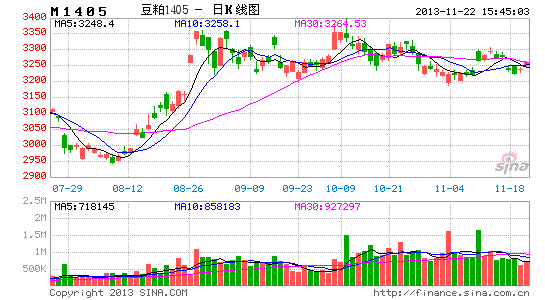

3、短期内维持震荡,中期下跌概率较大

图7:豆粕现货与期现基差

数据来源:文华财经,一德研究院

国内豆粕高基差使得M1401较为抗跌,而现货一旦继续走弱将会首先打击近月合约。针对M1405合约,在庞大的供应压力真正显现且点价矛盾得以缓解之后,将形成中期下跌趋势。操作上建议M1405在3300以上介入空单。

一德期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。