国海良时:季节性库存下滑将利多豆油反弹

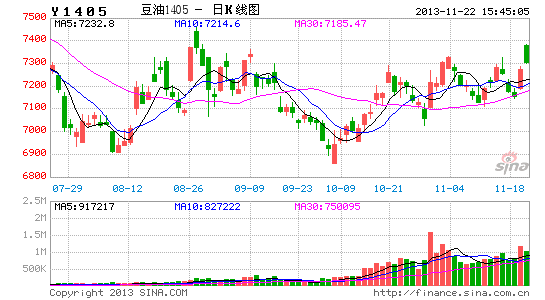

国庆节之后,在棕榈油的强势上涨带动下,国内油脂市场进入了一个反弹走势中。从价格运行区间来看,豆油1405维持在7000-7300元/吨之间震荡。结合当前市场基本面情况,笔者认为虽然全球大豆供应压力较大,但是在豆油季节性库存下滑的利多推动下,豆油价格将进一步延续此前的反弹走势。

大连豆油1405日K线走势图

一、全球大豆供给预估增加

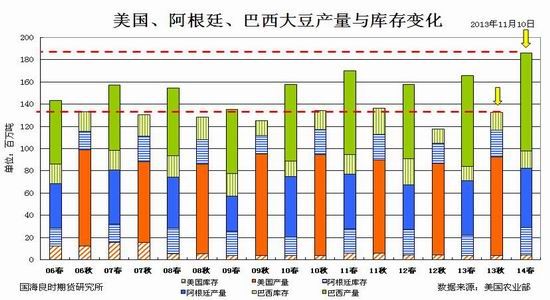

USDA在11月8日公布的月度报告中再度上调了美国大豆单产至43蒲式耳/英亩(9月为41.2),虽然收获面积下调至7570万英亩(9月为7640),但总体产量还是提高至32.58亿蒲(9月为31.49)。报告中对于巴西、阿根廷新年度大豆产量的预估未作调整,预计巴西新年度大豆产量8800万吨,阿根廷为5350万吨。

结合库存相关调整数据可得,2013年秋季G3国大豆供应量预计在1.33亿吨,较9月数据高出100万吨。而2014年春季大豆,由于巴西和阿根廷期初库存的下滑,则将下滑至1.86亿吨,低于9月预估200万吨。

比较历史数据可得,在目前情况下全球大豆供应量在明年夏季前总体仍算宽裕。

结合全球大豆消费情况,11月的USDA报告把2013/14年度全球大豆库存消费比从9月的26.6%下调到26%,主要原因还是消费的增速较之前有所增加,而期初库存的下调也使得供应量有所减少。但是,总体来说2013/14年度全球大豆供需情况仍将逐步宽松。

二、未来三月G3出口大豆同比增加较大

根据Informa的最新公布数据可得,预计11月-1月中,G3国将面向全球出口大豆2104万吨,较上年度的1792万吨增加17%以上。从分国别看,美国预计出口2042万吨,同比增加16%;巴西预计出口444万吨,同比增加270%;阿根廷预计出口175万吨,同比增加50%。虽然从总量来看美国依然占据着未来三个月的大豆主要出口位置,但是从同比来看南美的同比大幅增加一定程度上会对美豆产生利空影响。

对于中国来说,11月-1月三个月中,G3国将出口1414万吨,较去年1150万吨增加近23%。其中,从美国进口预计将达1400万吨,较去年1142万吨增加近23%。另外,从巴西、阿根廷也将陆续进口135万吨,同比增加88%。因此,中国大豆后续供应量也较大。

从天下粮仓公布的数据可得,截止到11月15日,国内进口大豆库存总量增加至480.8万吨,较上周的476.73万吨增加4.07万吨,增幅0.85%,但仍较去年同期的522.56万吨降7.99%。据天下粮仓全面调查显示,2013年11月份国内各港口进口大豆到港总量650.7万吨。12月份大豆到港量预计在700-720万吨。2014年1月份大豆到港量预估维持在580万吨,2月份大豆到港量预估维持在400万吨。11月下半月到港加速,预计进口大豆库存将继续增长。

三、豆油库存将季节性减少

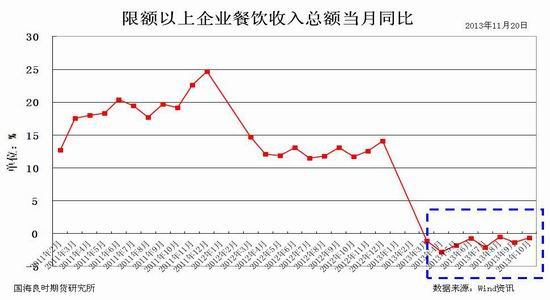

从公布限额以上企业餐饮收入总额当月同比来看,9月、10月当月同比继续出现负增长,再度反映出当前餐饮消费市场情况不良。

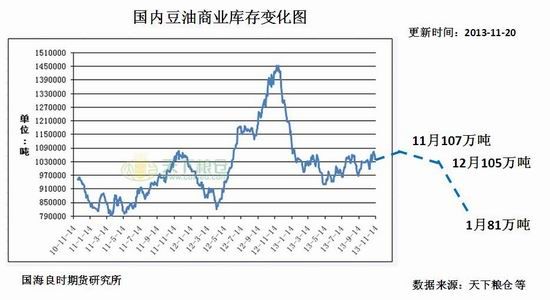

从11月前半月的压榨量来看,11月我国大豆压榨量预计将在550万吨,较上月590万吨有所下滑。结合到当前企业压榨利润较好及1月底春节将至,预计在12月及1月初油厂开工率将较高,初步预估12月与1月大豆压榨量分别为580万吨和480万吨。结合相关消费及进口预估,预计未来三个月国内豆油库存将逐步进入下滑阶段。尤其值得关注的是,1月份的豆油商业库存量可能进入一个相对偏低的水平。而进入2月后半期,随着油厂开工率的恢复以及春节后油脂消费淡季的到来(居民手中会有较多油脂,从而降低采购力度),豆油库存预计将逐步回升。

从我国第二大消费油脂棕榈油来看,虽然近期库存下滑速度较快,但是随着后期供给量的持续进入和季节性消费淡季,预计库存量将有所增加,预计到了12月之后,库存数据将反弹至108万吨左右。

对于菜籽油来说,目前国储库存约600万吨,对于市场来说供给压力就如同达摩克利斯剑一直悬着。如果后期油脂价格上涨过快,影响到国内通胀水平,不排除政府会出台相关抛储政策来稳定物价。

四、弱拉尼娜气候或将令南美偏旱

从美国国家海洋和大气管理局(NOAA)发布的赤道中部Nino3.4区域的海洋表面温度异常值(SSTA)来看,该数据从年初以来一直在-0.5至0区域内小幅波动,显示出全球气候特征处于弱的拉尼娜环境中。

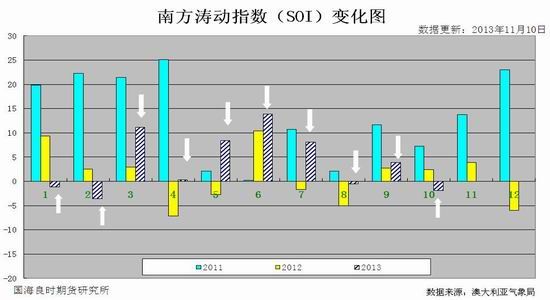

从澳大利亚气象局公布的南方涛动指数来看,该数据也在近几个月呈现出不断反复波动的情况,从一定程度上也显示出近期拉尼娜的情况在有所减弱,但整体还是处于拉尼娜的氛围中。

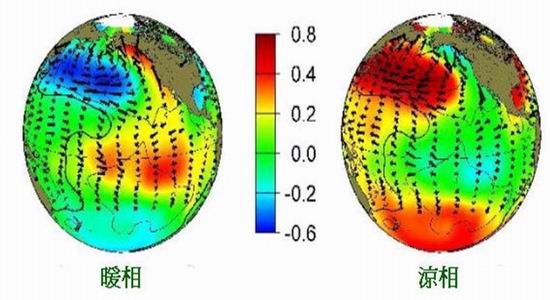

结合更长期的气象特征来看,2000-2030年全球处于拉马德雷冷位相时期,是低温冻害频发、强震集中、南旱北涝、大风沙尘集中、流感集中爆发的灾害链时期。

南美处于太平洋东面,由于在冷相位期该区域海洋温度偏低,加上受到季风的影响,南半球北方的暖湿气流将不利于来到南美上空,因此出现干旱的可能是偏大的。再加上拉尼娜气候的影响,降雨不足可能再度成为市场后期炒作的题材。

太平洋十年涛动的暖位相(暖相)和冷位相(凉相)

五、基金持仓开始增持净多头寸

从CFTC公布的持仓报告来看,大豆的持仓量从之前的89万手(期货及期权合并头寸,下同)开始下降到目前的71万多手,而豆粕和豆油持仓量则有所增加。从基金净多持仓来看,基金均开始大幅增持在美豆和美豆油上的多方头寸,净多占比接近今年最高水平。因此,目前基金的动作可能会对油脂品种价格有所支撑。

而从季节性走势来看,根据1976年-2012年来美豆月度涨跌概率统计数据可得11月之后价格进入震荡概率较大。因此,在后期没有突发事件影响下,预计走出季节性走势的可能性较大。

六、市场参与者依旧看多短期价格

在第八届国际油脂油料大会上,高善文[微博]做了对宏观经济的展望,他认为短期(未来两个季度)比较悲观,7月以来的经济反弹过程很可能已经接近尾声。中期(两到四个季度)来看对经济相对看得比较谨慎,而且这应该是当前市场比较主流的看法。对于长期则是不断看好的,目前中国经济也许正在接近一个漫长的黑暗隧道的尽头。结合这样的宏观判断,笔者预计商品价格在短期仍然将以震荡为主。

今年与会者对于油脂市场的未来走势看法均不太肯定,较以往几年能给出看空或者看多的演讲嘉宾较少。嘉宾们认为由于受到当前市场供应还是想对偏紧,在明年1月前美国大豆的价格可能在12-13美元之前波动。而到了明年5月,由于受到南美新年度大豆供应压力影响,美豆价格预计将回落到11-12美元左右。如果后期南美天气出现不利情况,那么美豆价格可能进一步上探14美元。

七、结论与建议

由于后期美国大豆将陆续供应市场,加上市场对于南美大豆产量增加的预期,这些对于油料油脂来讲都是相对利空的因素,加上国内油脂库存依旧维持相对较高水平,因此油脂市场当前依然处于一个熊市中。

对于未来三个月,由于受到豆油季节性库存下滑的影响以及市场将对于南美大豆种植期天气的炒作,笔者预计油脂价格反弹仍将延续。从技术来看,豆油1405合约有望上移至7500元/吨左右,因此投资者可以逢低买入豆油。另外,如果印尼及马来西亚棕榈油产量不及市场预估,那么后市上涨幅度可能进一步扩大。

国海良时期货 蒋伟良

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。