东海期货:LLDPE中期或呈先强后弱走势

一、全球宏观经济环境背景分析

对四季度经济,国内经济多认为高点已过、四季度稳定为主、增速略低,而外围的美国四季度受财政关门的拖累远弱于预期、经济表现强劲,欧洲方面上下的波动稍大一些、不确定稍高一些,不过较为确定的是明显的转弱可能性很小。

在这种外围环境下,出口表现上下也波动幅度不大。四季度,三中全会的政策性影响对工业品价格而言宏观氛围短期偏向积极。目前看,中长期刺激经济的投资政策可能性很小,对于地产的政策成为可能的大利空因素、不过高层的言论总体上倾向新的打压政策没那么快出来,货币政策方面,较大可能性是中性、在通胀指标附近上下局部的略紧与松,财政存款投资四季度将同往年一样发挥支持性作用。消费方面,政策方面延续,而就业与工资、其他股市与房产来看,消费增速上升的难度较大,稳定可能仍是主基调。

从而,得出四季度经济表现稳定、略低于三季度增速相对合适。

2014年的经济,外围经济多数倾向延续回升态势,对于明年上半年美国经济的反弹预期也较高,这样整个出口环境发达国家继续改善,而新兴经济体则可能受到QE退出的冲击,但新兴经济与发达国家又有互动关系、更可能的是发达经济体为新兴经济体提供一定支撑,所以更大可能性是整体新兴经济体的冲击控制在一定范围内。不过人民币的升值影响2014年也是抑制出口的重要因素,一块像电子制品等领域出口相对较好、主要是能够将美元价格传导到出口市场,而纺织服装等则可能受东南亚国家的冲击,所以表现可能要稍微差一点。整体看出口,可能整体环境稳中偏向于略升、但向上的空间大可能性有限。这一点,得到来自于广交会的情况验证,作为外贸出口的风险标,其成交环比与同比的下滑,显示出口市场较难保持持续回升的态势。

总体对于国内明年经济的判断,上半年延续2013年四季度的平稳态势可能性较大,下半年增速或将小幅回落。四季度末中,有一点需要注意的是,年底中央经济工作会议对于未来经济增速的目标的界定,相当重要,2014年7%还是7.5%,快速调低增速将较可能使得工业品价格下行调整;而若是7.5,形成小幅的利好、不过力度可能不大。

关于QE退出与明年的财政上限谈判

上限谈判预计只有临近一个月开始逐渐有影响、而且初期应该认为会再度提高的预期比较多,所以这一点影响可能至多几周。

根据近期的经济数据,结合10月美联储会议纪要与近期耶伦的言论与风格来看,12月QE削减可能性略低于不退出可能性;如12月不削减,就应该延续到3月份削减。对于市场预期的影响,较大可能保持着上下震荡的冲击,持续性的利空应该不会再最近三个月出现。

所以,未来三个月,整体市场宏观面趋于外强内稳的可能性大。工业品市场,大格局或为震荡行情,行业因素随着时间的推移或主导品种的走势。不过上述的12月中央经济工作会议是较大的不确定因素、或影响中期走势的节奏,值得关注。

二、LLDPE产业基本面分析

1、原油走势分析

未来三个月,供应方面,OPEC12月年度产量会议,将是重要关注事件,目前来看,此次会议较大可能维持OPEC产出3000万桶每日的目标不变。而原有美国等非OPEC国家产量也倾向延续原有的增长势头。从国际能源署与美国能源署的对2014年预测信息来看,也基本与上述判断一致。地缘政治上,伊朗核问题虽然僵局打破的可能性不大,但总体方向上对原油供应的负面影响将趋于减小;利比亚虽然国内政局动荡,但产量不太可能继续下降,后期趋于缓慢回升的可能性更大;沙特产出高位9-10月份从高位略有回落,其产出倾向于继续小幅削减,以保持OPEC供应的总体平稳。

需求面,进入11月取暖油需求季节性旺季来临,欧美炼厂检修较可能趋于陆续结束,原油需求将趋于回升,原油库存将较可能逐步回落。另外,美国为首的主要发达经济体经济的趋稳回升,也为原油需求平稳增长提供支撑。

综合判断,在全球宏观经济环境趋稳回升的背景下,未来三个月原油供需面总体或转向相对平衡,当前油价下行空间可能不大,下一阶段构筑底部再回升的可能性居大。

2、产业链上游价差分析

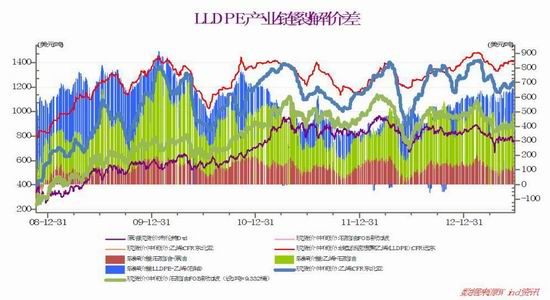

上游石化价差层面,LLDPE与乙烯价差近几个月呈先收窄后扩大走势、目前维持处于三年来的中偏高水平,LLDPE与石脑油的裂解总价差中值近几个月以来趋向抬升、10月以来维持570美元/吨的均值附近,LLDPE与石脑油价差处于近三年来的最高水平(主要贡献来自于乙烯与石脑油的价差维持近三年最高位水平)。

PE国内生产毛利方面,近几个与石化企业继续保持先前的盈利状况,另一方面,从原油与PE价差来看PE整体利润应该仍十分可观。

一般而言,丰厚的经营利润将将会驱使市场供给的增加,不过中短期供应受制于市场结构的非竞争性而未见大幅增长,垄断厂商控制产量与供应量,从而供需市场时常呈现局部偏紧状态。

图1 石化产业链价格与裂解价差图

数据来源:WIND、东海期货

图2 PE毛利变化

数据来源:卓创资讯、东海期货

图3 中石化LLDPE毛利走势图

数据来源:卓创资讯、东海期货

3、PE供需面分析

从最近几个月的PE产量与塑料制品产量增长来看,产量增速趋于回落,更重要的受高价持续抑制的下游需求表现超出我们的预期,增速回升、接近两位数水平。进口货源同比增速保持较高增速水平,不过下半年虽然PE价格大幅上涨但进口量环比增量最近几个月并不明显,进口货源供应量出现了瓶颈。

未来几个月,供应方面,在11月抚顺石化重启后,检修装置产能下降明显,市场供应压力预期增加,特别是福建联合装置12月计划重启可能进一步增加后市供应压力。武汉石化已于10月供货市场,四川的PE装置据传推迟到明年初投产,2014年PE新装置规模较大,所以远期供应收到明显的压力。不过从这些产能的实际影响来看,对1401合约力度有限,1405合约随着时间的推移或将承受较大压力。

未来几个月,宏观经济环境的平稳与消费的平稳增长较大可能继续支撑下游塑料薄膜需求;同时,在中下游库存较低的情况下,临近年底可能会出现备货需求行情。

综合来看,在PE垄断型市场结构与进口货源短期遭遇瓶颈情况下,近期相对平衡的供需关系将继续为PE提供支撑;中期走势主要面临产能大幅扩展预期的压制,所以近强远弱格局可能仍会延续。整体走势节奏上,较可能呈现先强后弱的态势。

图4 PE供需变化

数据来源:WIND、东海期货

图5 LLDPE内外盘价差

数据来源:WIND、东海期货

图6 LLDPE相关产品产量及增速

数据来源:WIND、东海期货

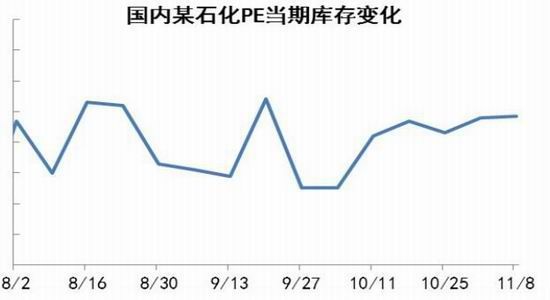

4.PE库存方面短期对价格仍有支撑

库存方面,10月份以来石化厂商PE库存出现明显的增加,不过总体库存的压力不是很大;而中下游库存依然维持低位。同时港口库存也趋于下滑、处于低水平。库存集中于上游,而下游厂商与贸易商库存量少,这种结构或将继续成为PE厂商挺价的重要筹码;而这种PE库存的分布结构的改变需要一定的时间,短期转变的可能性不大。

图7 国内石化代表厂商PE库存周度走势

数据来源:隆众石化、东海期货

图8 上海港口进口到货量走势

数据来源:卓创资讯、东海期货

图9 宁波、天津与深圳港口库存

数据来源:卓创资讯、东海期货

三、LLDPE走势展望

我们认为未来三个月,整体市场宏观面趋于外强内稳的可能性大;工业品市场,大格局或为震荡行情,行业因素随着时间的推移或主导品种的走势。

在上述背景判断下,根据PE市场的成本端、供需和库存情况,未来三个月PE价格较可能呈现先强后弱走势。

东海期货 余永俊

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。