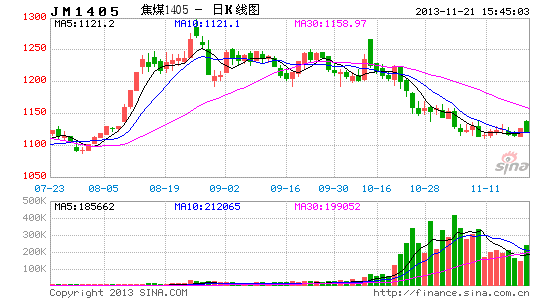

大越期货:现货走强 煤焦易涨难跌

行情回顾:

11月上旬,现货虽然走强,但是受到资金面紧张以及整体宏观数据等不佳因素影响,焦煤焦炭期货走弱。但三中全会之后,股市拉涨市场预期良好,加上钢铁行业冬储需求,焦煤焦炭下旬开始走强。

宏观消息:

市场依旧在担心QE退出事情

中国11月汇丰制造业采购经理人指数初值50.4,预期50.8,前值50.9。

中国央行公开市场将进行330亿元人民币14天期逆回购操作

环保部日前下发通知,要求做好2013年冬季大气污染防治工作的通知。

10月中国70大中城市65个房价环比上涨

《〈中共中央关于全面深化改革若干重大问题的决定〉辅导读本》中撰文指出,当前要重点推进六个方面的改革和制度建设。

国家能源局局长吴新雄日前考察了我国首个煤制天然气示范项目大唐克旗项目,。如果大唐克旗项目取得成功,则国家将集约规模化发展煤制气,大唐克旗煤制气项目的经验也将在全国推广

国内经济数据保持稳定,房地产行业继续维持热情。在连续多日的资金偏紧格局下,央行也终于出手援助。而三中全会顺利落幕,带来的各种改革措施也让市场充满的希望。总的来看,国外宏观弱势,QE一直让投资者担心;国内的话整体经济稳定,改革也在稳步进行,短期整体还是偏利好。

焦煤市场:

图1:京唐港澳大利亚主焦煤(库提价)

数据来源:煤炭资源网 大越期货整理

图2:柳林4#焦煤(车板价)

数据来源:天津港散货物流中心 大越期货整理

之前一两周现货出现了一定的涨幅,上周的话焦煤市场较为平稳,山西地区各地市煤矿由不同原因出现停产限产,临汾吕梁地区基建矿井基本全部停产,长治地区部分煤矿自行限产,主要由于遇到断层等原因的限制。煤矿的停产现场导致山西炼焦煤出现资源供应紧张。河北各地市煤企本月暂无调价计划,环保整顿力度仍在加大,预计下月价格有望上扬。贵州地区由于煤矿事故的缘由,煤矿停产面积较大,导致资源供应紧张,预计后期价格有上调预期。国内其余地区,例东北,河南,江苏及山东等地市场基本以平稳运行为主。此外年底铁路运力紧张也使得局部地区出现部分煤种短缺格局。目前较为担心的是由于澳元贬值的影响,进口焦煤价格近期出现下滑,未来是否会冲击国内价格体系还有待观察。

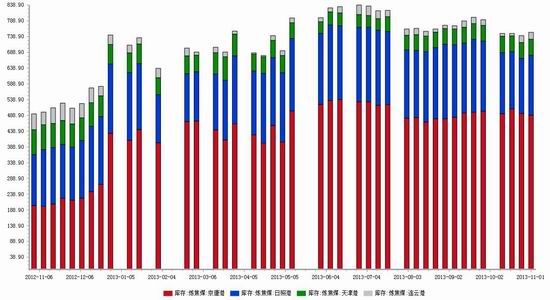

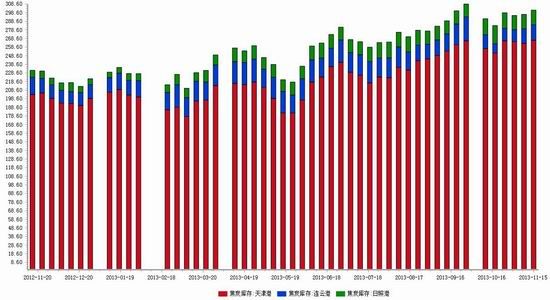

图3:港口焦炭库存(万吨)

数据来源:煤炭资源网 大越期货整理

根据统计,港口库存整体还是还是处于高位,但京唐港焦煤库存出现一定的回落。此外全国32家主要消费地(含钢厂和焦化厂)的炼焦煤库存量811万吨,环比增加14.9万吨。库存出现增长也是焦煤期货持续弱势的原因之一。

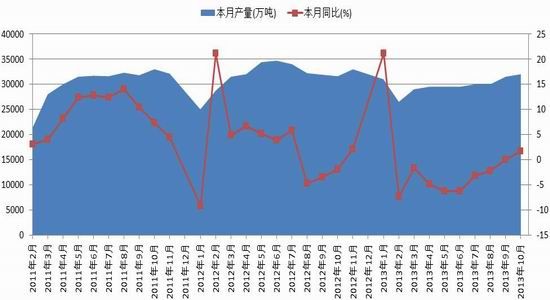

图4:全国原煤产量

数据来源:煤炭资源网 大越期货整理

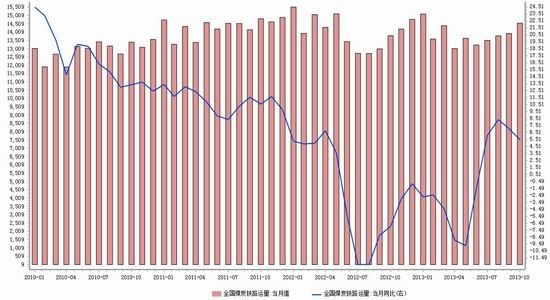

图5:全国煤炭铁路运量

数据来源:煤炭资源网 大越期货整理

随着近几个月煤炭行情走好,全国原煤产量继续增长,就从单月数量来看,原煤产量和煤炭铁路运输均保持较高位置。10月全国原煤产量为32000万吨,同比增长1.6%,1~10月累计308586万吨,累计同比增长-0.3%;10月全国煤炭铁路运量为14542万吨,同比增长5.5%。但鉴于山西开展安全检查和临近年末以及来年春节及年初的两会的影响,预计煤炭市场国内政策安监力度仍将持续,产量可能在11月出现回落。

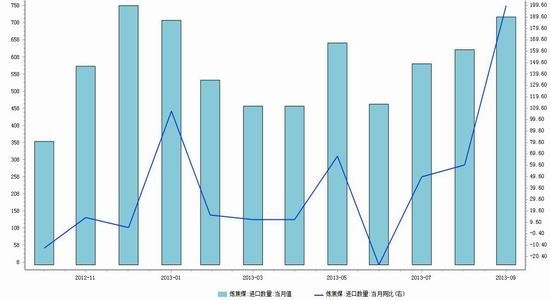

图6:进口焦煤统计

数据来源:同花顺Ifind 大越期货整理

进口焦煤呈现稳步增长迹象,9月份进口焦煤总计725万吨,同比增长199.6%。加上近期澳元贬值影响,未来进口焦煤会更加抢手,随着进口量的增加,未来可能对国内价格体系产生冲击。

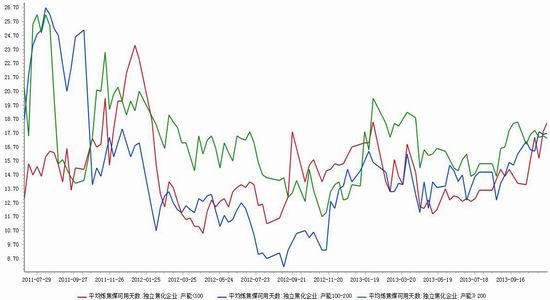

图7:独立焦化企业焦煤库存可用天数

数据来源:同花顺Ifind 大越期货整理

从8月开始焦化企业焦煤库存处于一个上行通道,这段时间焦煤库存的增长一直压制着价格上行。不过目前库存还算处于一般水平,近期中大型焦化企业焦煤库存出现的小幅回落。

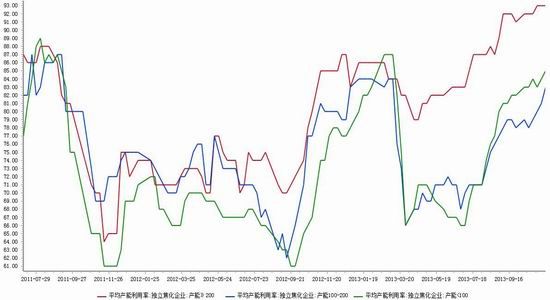

图8:独立焦化企业产能利用率

数据来源:同花顺Ifind 大越期货整理

近期焦化企业产能利用率保持高位,大型焦化企业已经维持90%以上多日,中小型焦化企业利用率也在迅速增加。高位开工率让焦化企业有机会提涨焦炭价格,且焦煤消耗也在增速。

图9:独立焦化企业焦炭库存(万吨)

数据来源:同花顺Ifind 大越期货整理

目前焦化企业库存整体处于较低位置,还是比较支撑焦炭现货价格的强势,但是目前港口库存维持高位,而焦化企业库存也出现小幅上升,市场略有担忧情绪,还需未来继续观察。

焦炭市场:

随着目前焦化企业开工率维持高位,以及焦化企业和钢企焦炭低库存影响,近期焦炭现货稳中有涨。冬储来临,受天气因素影响,钢厂或多或少都会增加库存,焦炭刚需仍存。另外,火车运力现略显紧张,也使得焦炭供应短时间内出现区域性偏紧格局。据了解,钢企采购仍偏谨慎,现钢厂焦炭原料库存量暂时并未出现明显上升。诸多因素都对焦炭价格形成一定程度支撑,焦炭价格整体易涨难跌。

图10:天津港和临汾地区焦炭价格

数据来源:同花顺Ifind 大越期货整理

图11:焦炭港口库存(万吨)

数据来源:同花顺Ifind 大越期货整理

目前下游采购较为谨慎,港口焦炭库存维持高位。截止11月15日天津港库存266.5万吨,连云港库存18万吨,日照港17万吨。港口库存高位,在一定程度上抑制焦价反弹。

钢铁市场:

图12:粗钢日均产量(万吨)

数据来源:同花顺Ifind 大越期货整理

近期虽然一直强调淘汰落后产能问题,但粗钢产量不减反增。一方面对下游钢材是一种压力,一方面对焦炭焦煤又是存在更多需求。在经历两周上涨之后,上周国内市场建筑钢材涨跌互现,整体呈现下跌。全国24个城市HRB400材质20mm规格螺纹钢平均价格为3578元/吨,较11月8日下跌13元/吨;全国24个主要城市HPB300材质8mm规格高线平均价格为3604元/吨,较11月8日下跌7元/吨。其中华北地区过山车式的大幅下跌是造成整体均价下跌的主要原因,华东地区价格涨跌互现,其他区域价格均以窄幅盘整为主。

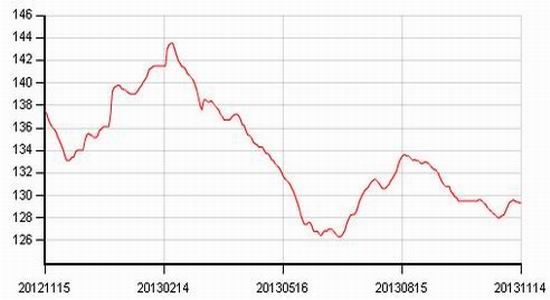

图13:钢材综合价格指数

数据来源:煤炭资源网 大越期货整理

后市展望:

国外宏观局势不佳,国内经济数据也是一般,三中全会之后市场解读为利好,大盘出现一定的拉升。现货这块,山西开始煤矿大规模的安全检查,临近年底主要还是保持安全稳定为主,在接下来的数月中检查力度将维持。今年铁路运输虽然增长,但是目前铁路运力也是紧张格局,港口部分煤种缺货,多次发生船等煤现象。此外下游焦化企业高位开工以及粗钢产量维持高位,这都是对焦煤的需求刺激。但是目前主要的问题还是在于终端钢铁需求不佳,焦煤焦炭港口库存高位运行,对煤焦上行空间形成压制。此外进口煤数量稳步增长,近期澳元贬值也是的进口煤价格优势扩大,短期影响不大,但是中长期影响还有待观察。整体看,目前冬储让煤焦需求扩大,现货资源较为紧张,未来一个月内我们认为煤焦易涨难跌。

焦煤:1120~1140多

止损:1080

目标:1180~1200

仓位:30%

焦炭:1590~1610多

止损:1550

目标:1680~1720

仓位:30%

大越期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。