美尔雅期货:下游需求疲弱 煤焦弱势调整

前言

焦煤方面,山西地区煤矿停产整顿将使得未来一段时间的煤炭供应将缩减,对焦煤构成一定支撑。但下游钢厂及独立焦化厂库存已达到年初高位水平,下游进一步补库需求正在弱化。预计近期JM1405以弱势震荡为主,考虑后期冬储的需求,下跌空间较为有限,在1100附近可适当短多参与。粗钢日均产量有所减少,焦炭需求有限,预计J1405以稳为主,无明显趋势,可考虑短线操作。前期买J空JM套利组合可以考虑在500附近出场。

一、国内外宏观经济温和回升,煤焦下跌幅度有限

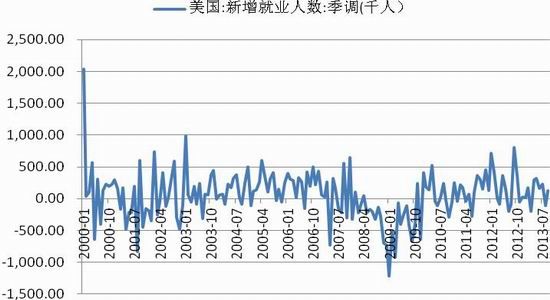

美联储(10月30日)决定维持每月850亿美元的购债规模不变,符合预期。主要原因是9月份的非农人数增长14.8万人,低于预期,也远低于退出QE所需的增长20万人。10月的政府停摆使就业受到影响,10月民间岗位增幅为六个月来最低,而CPI仅为1.2%,显示因通胀上升而退出的压力有限。房屋销售显示价升量减,而工业生产、零售、PMI数据表现良好,财政收入上升,赤字大幅下降,预计美国经济四季度仍温和增长。不过,明年年初美国仍需面对债务上限问题,因此,维持目前的货币政策不变,进一步观察经济走势是美联储的更优选择。我们预期在今年最后一次的12月会议上估计也不会开始退出QE。

国内经济方面,10月官方制造业采购经理人指数(PMI)较9月份上升0.3个百分点至51.4%,创18个月新高。同天公布的钢铁行业PMI指数47.5%,近两个月持续收缩。其中,该行业新订单指数继续收缩至46.8%,反映出下游的铁路投资、汽车生产等领域需求增长或有放缓。9月CPI上涨超预期,部分消费品也可能受价格上涨刺激加速备货。

就整体来看,国内外宏观经济在温和复苏,预计11月煤焦等大宗商品下跌幅度有限。

图表1:9月非农数据低于预期

二、粗钢产量旬环比下降,煤企出货较为冷清。

据中钢协统计数据显示,10月上旬重点钢企粗钢日产量176.41万吨,减量2.39万吨,旬环比下降1.34%;全国预估粗钢日产量212.81万吨,减量2.39万吨,旬环比下降1.11%。据了解,今年“北材南下”时间较往年有所提前,且南下资源量将更大,在这样的情况下,将可能导致国内钢材市场价格的进一步低迷。从当前来看,下游焦化企业和钢厂炼焦煤库存始终维持正常水平,冬储迟迟未现,煤企出货情况较前期较为冷清,贸易商对后市多持谨慎观望心态。

图表2:国内粗钢月度产量

数据来源:国家统计局、美尔雅期货

三、焦煤价格坚挺,焦炭成本抬高。

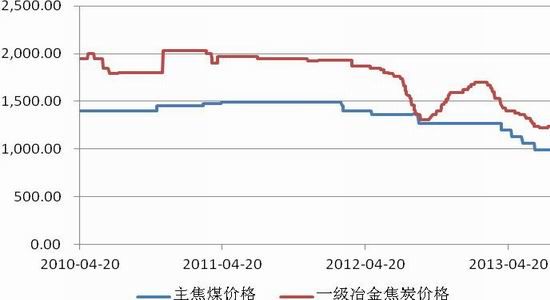

近期国内炼焦煤市场主流持稳,局部地区小幅波动,整体成交较好。据我们调研,目前焦钢企业炼焦煤库存维持稳增长,但焦化厂普遍反映钢厂采购意愿偏淡,个别钢厂原料库存偏低,后期有补库存需求。山西和山东地区焦炭企业认为目前炼焦煤市场价格偏低,后期继续小幅上涨的概率较大,对焦炭价格有一定支撑。部分山东地区焦钢企业在国庆假日后补库存意愿较强,受下游企业需求好转及主流精煤价格偏低影响,部分煤企预计将在后期对炼焦煤价格进行30-50元/吨上调,此举必将抬高焦炭成本。

图表3:主要地区炼焦煤价格统计

资料来源:我的钢铁、美尔雅期货

图表4:炼焦煤成本支撑力较强

数据来源:wind、美尔雅期货

四、近期焦炭现货市场总体持稳,港口库存消费攀升。

近期,国内焦炭市场总体持稳,河北、内蒙部分企业小幅上调20-30元/吨,目前唐山二级冶金焦在1380-1420元/吨。就调价来看,集中在华北地区,这主要是近期环保政策频发,制约较多使得焦企保持限产,炼焦成本增加,再加上焦化厂本身库存不大,使得挺价明显,不过由于下游钢材市场持续低迷,因此市场对焦炭能否维持弱势略偏强格局产生分歧,预计短期多空因素交织,焦炭价格平稳运行为主。

库存方面,尽管前期钢市冬储使得焦炭港口库存连续两周回落,但钢价的不断下跌使得企业购买原料较为谨慎,上周 焦炭不降反升。截至10月25日,天津港焦炭库存为266万吨,周度增加14.3万吨;连云港14.5万吨,周度增加3.5万吨;日照港18万吨,周度下降3万吨。

五、技术分析

图表5:J1405走势图

资料来源:博易大师

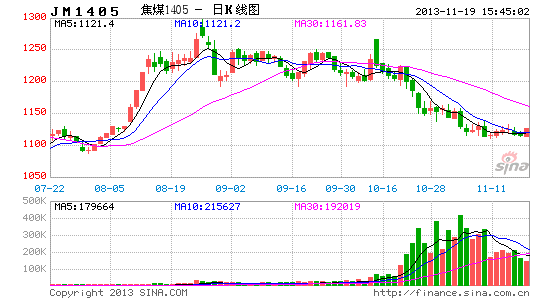

图表6:JM1405走势图

资料来源:博易大师

图表7:J1405-JM1405走势

资料来源:文华财经

六、操作策略

焦煤方面,山西地区煤矿停产整顿将使得未来一段时间的煤炭供应将缩减,对焦煤构成一定支撑。但下游钢厂及独立焦化厂库存已达到年初高位水平,下游进一步补库需求正在弱化。预计近期JM1405以弱势震荡为主,考虑后期冬储的需求,下跌空间较为有限,在1100附近可适当短多参与。粗钢日均产量有所减少,焦炭需求有限,预计J1405以稳为主,无明显趋势,可考虑短线操作。前期买J空JM套利组合可以考虑在500附近出场。

美尔雅期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。