安粮期货:豆类下跌空间有限

在上周末USDA供需报告中,上调单产和产量而调低了库存数据,刺激美豆短期内小幅上涨,但是美豆的本次上涨是由于强劲的出口而带动的,美国市场的供给减少,但是整个对外的供给量却相对增加了,因此国内市场上并没有表现出相对于美豆一样的上涨态势,大豆和豆粕表现偏弱。而在未来几周也是南美大豆种植的重要时间段,天气风险存在也成为市场关注的焦点,国内市场随着豆油价格的反弹,油厂利润进一步增加,油厂开工率增加,一定程度缓解了前期豆粕市场偏紧的供应,也将进一步消耗大豆,支撑大豆市场。因此整体来看,中短期内,豆类市场在收储氛围下将在区间内偏强运行。

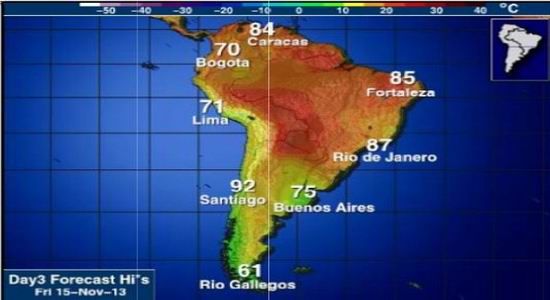

一:南美主产区天气

目前正值南美新季大豆播种季节,机构预测主产国巴西大豆种植面积增至2900万公顷,上榨季是2770万公顷。目前巴西大豆播种已完成近50%,高于去年同期,USDA报告预估巴西2013/14年度产量8800万吨,而有机构预估达8850―8950万吨,巴西有望超过美国成为第一大出口国。另一大豆主产国阿根廷2013/14大豆种植面积也预期增加,预估值2265万公顷,高于此前预估2200万公顷。

11月中旬巴西南部大豆主产区和阿根廷中东部又将迎来强降水,其中,阿根廷科尔多瓦省,巴西南里约格朗德州部分地区近日降水量较大,本次降水将有助于提升土壤墒情,缓解旱情并促进大豆后续生长。南美大豆播种面积再创新高将会进一步增加市场供应压力。

图一:南美温度及降水示意图

资料来源:安粮期货研究所

二、USDA供需报告

本月的USDA供需报告中预估的大豆收割面积下调70万英亩,略高于此前市场预期的40万英亩。

上调美豆单产为43蒲式耳/英亩,9月为41.2蒲式耳/英亩,高于市场平均预期42.5蒲式耳/英亩,并高于8月预估值42.6蒲式耳/英亩。

上调美豆总产量预估值至32.58亿蒲,同时高于市场平均预测产量32.11亿蒲,并高于8月预估值32.55亿蒲。本次报告对单产及产量调整结果高于预期,但美豆前期盘面已消化多数利空。

本月供需报告中将美国2013/2014榨季库存市场预估调整为1.41亿蒲,上期为1.25亿蒲,预估11月期末库存修改为1.7亿蒲,较9月预估数据1.5亿蒲回升,但低于市场此前预估均值1.8亿蒲。

供需报告下调了世界大豆结转库存,2012/13季期末库存较9月调低144万吨,2013/14季期末库存较上月调低131万吨。主要原因是本月继续大幅调低了巴西的期末库存218万吨,而9月报告已经调低巴西库存132万吨。同时,将最大消费国中国期末库存较上月调低13万吨。从库存情况来看,本次报告对市场形成利多。

表一:USDA近年美国大豆库存

| 美国农业部美国大豆库存(亿蒲式耳) | ||||

| USDA11月数据 | USDA9月数据 | 11/12年 | 12/13年 | |

| 期初库存 | 1.41 | 1.25 | 2.15 | 1.69 |

| 期末库存 | 1.70 | 1.50 | 1.69 | 1.41(1.25) |

表二: USDA世界主要国家大豆库存

| 2013/14年度世界及主要国家大豆库存(百万吨) | ||||||||

| 世界 | 主产国 | 主要消费国 | ||||||

| 巴西 | 阿根廷 | 中国 | ||||||

| 期初库存 | 期末库存 | 期初库存 | 期末库存 | 期初库存 | 期末库存 | 期初库存 | 期末库存 | |

| 2011/2012 | 71.80 (0.08) | 55.15 (0.26) | 23.64 | 12.92 | 22.87 | 18.10 | 14.56 | 15.92 |

| 2012/2013 | 55.15(0.26) | 60.11(-1.44) | 12.92 | 15.76(-0.68) | 18.10 | 26.08(-1.73) | 15.92 | 12.19 (0.1) |

| 2013/2014 | 60.11(-1.44) | 70.23 (-1.31) | 15.76(-0.68) | 19.76(-2.18) | 26.08(-1.73) | 27.98(0.28) | 12.19(0.1) | 13.66(-0.13) |

数据来源:USDA,安粮期货研究所

三、大豆收储

2013年11月15日收盘后,发改委确定了《关于做好2013年秋粮收购工作的通知》,文中对大豆(国标三等)临时收储价格为2.3元/斤。临时收储起始时间由国家有关部门根据市场情况研究确定,截止时间为2014年4月30日。收储政策的出台,中短期将对市场形成一定支撑,但是预期已经存在很长一段时间,因此本次收储利多力度有限。

四、港口库存

中国近月到港与库存来看,压力较9月已经有所下降,截止11月15日,大豆主要港口库存量为510.35万吨,去年同期为536.00万吨,另外10月到港419万吨,11月预估625万吨。而且估计部分船期还有往后推迟的可能,目前由于油脂价格反弹,预估国内大豆压榨厂日消耗量为24.3万吨,合计月消耗大豆为729万吨,油厂在较高利润的刺激下,开机积极性较高,对后市压力减少。

图三:国内大豆港口库存图

资料来源:布瑞克,安粮期货研究所

五、油粕比价

近期随着豆油价格的上升,油粕之间的比值开始出现一定变化,较前期均有一定的上升,但是远月合约油粕比值依旧较大。后期粕上升空间依旧存在。

表三:豆油与豆粕比值表

| 油粕比 | 现货(黑龙江) | 现货(均价) | 1401 | 1405 | 1409 |

| 1.8 | 1.7 | 1.97 | 2.2 | 2.3 |

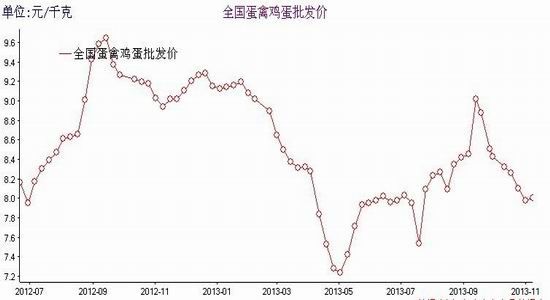

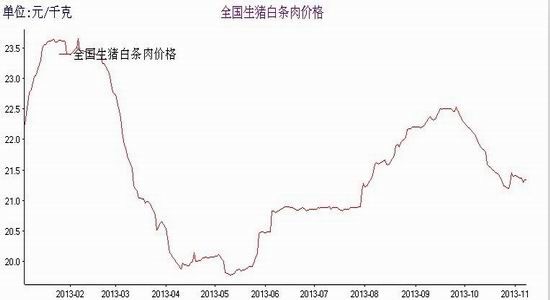

从下游养殖市场来看,鸡蛋价格及白条猪价格均开始下跌,导致蛋鸡养殖企业的生产最近几月基本处于亏损状态,从而导致每年正常年份在8、9、10月正常的补栏缺失,鸡苗补栏不足,加之今年的禽流感影响,本应在3、4、5月的补栏也没正常进行,因此后期鸡蛋价格预计会有一定的提升。而价格的走高必将刺激农户对鸡苗的补栏,因此对年底和明年初的鸡蛋市场预期较好。这也必将带动饲料消费的拉动。

图五:全国生猪白条肉、鸡蛋价格图

料来源:布瑞克 安粮期货研究所

七、技术分析

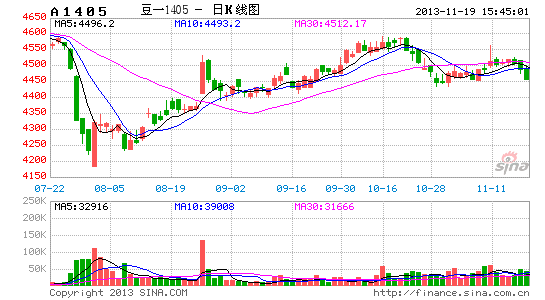

图六:大豆1405日线图

资料来源:文化财经,安粮期货研究所

从技术上看大豆处于区间震荡的下沿,因此有上涨需求加之基本面收储等因素的支撑,短期内大豆区间内偏强操作为宜。

图七: 豆粕1401日线图

资料来源:文华财经,安粮期货研究所

豆粕短期内表现为区间震荡行情概率较大,1405:3200-3350。

八、操作建议

美豆价格在触及6周高点后,在美湾地区现货大豆驳船报价下滑和美欲减少生物燃油使用目标刺激下,周末多头了结头寸情绪增加,导致隔夜美豆大幅下跌。国内市场上周末出台大豆收储政策,“三等大豆临时收储价4600元/吨,与去年持平,截止日期2014年4月30日。”在收储支撑下,加之目前国内月消耗大豆729万吨,港口库存截止到11月14日为493.9万吨,去年同期为512.0万吨,10月到港419万吨,11月预估625万吨,在油脂企业近期利润较丰的情况下,开工率较高,大豆的供需稳中偏紧,宜区间内偏多操作。后期市场焦点将转向南美种植天气状况。大豆1405依托4450-4550区间下沿买入,4400止损;豆粕短期区间内操作为宜,可逐步移仓至远月1409,3050-3100持仓可继续持有。豆油1405合约低位多单继续持有,日内依托7220偏多操作,7180全部止赢。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。