华泰长城期货:玉米5月和1月合约对冲操作

报告摘要:

我们推荐大连玉米期货5月和1月合约的对冲操作,一方面可以规避价格单边剧烈波动所带来的巨大风险,另一方面也是基于两者不同的基本面信息和未来走势的预期。5月合约在国家收储政策的支撑下,大幅下跌的概率较小,从收储时间上来看,其对1月合约的支撑力度小于对5月合约的支撑,而进口压力和产区新粮集中销售所增加的供给压力将压制1月合约的涨幅;技术面上,1月合约也弱于5月合约,这将导致两者价差有继续扩大的趋势,为我们的对冲操作提供良好的机遇。

预计在12月底5-1价差会继续扩大,这将为对冲操作的投资者提供较大的获利空间,强烈建议投资者在价差50元/吨附近进行买玉米1405和抛玉米1401合约的对冲操作,两者价差如扩大至120元/吨时止盈平仓,两者价差如缩小至20元/吨时应止损平仓。

投入50万资金根据不同的仓位操作(40%―70%)及测算,投资者分别建仓40%仓位(买入53手玉米1405和抛空53手玉米1401)时,按目标价位止盈则可获得盈利3.71万元(或7.42%收益率),按目标价位止损时将亏损1.59万元(或3.18%),盈亏比为2.33,一个月期间能获得这样的收益应该是令人满意的。如果提高保证金比例至70%,则收益率可达到26%,但最大亏损也会扩大至11%。

风险因素在于:一是1月合约离交割月不远,将面临流动性风险;二是在四季度末,下游需求好转或提振1月合约;三是移仓或许将市场的压力聚集在5月,同时收储效果或在年后才能在5月合约上有所反应。

预计国内玉米在政策和市场的博弈下,1405合约波动区间在[2300,2400],1401合约波动区间在[2280,2330]。

一、投资机会分析

2013年11月15日国家公布了今年玉米收储细则,从政策上看将是长期的利多,收储截止时间为2014年4月30日,这对5月合约形成较强的支撑,而1月合约在进口玉米冲击下,价格下行的概率较大,从收储支撑力度来讲,5月强于1月,从进口冲击上讲,1月强于5月,所以我们建议目前可以采取买5抛1的套利操作。

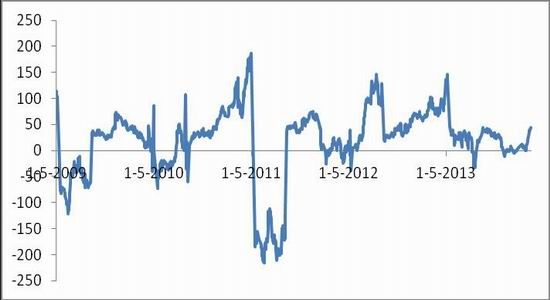

图1:DCE5月和1月合约价差

二、投资策略及操作计划

1、投资策略

我们选择进行买5抛1的对冲操作主要是基于基本面上5强1弱的格局,一方面可以规避价格单边剧烈波动所带来的巨大风险,另一方面也是基于两者不同的基本面信息和未来走势的预期。5月合约在国家收储政策的支撑下,大幅下跌的概率较小,从收储时间上来看,其对1月合约的支撑力度小于对5月合约的支撑,而进口压力和产区新粮集中销售所增加的供给压力将压制1月合约的涨幅;技术面上,1月合约也弱于5月合约,这将导致两者价差有继续扩大的趋势,为我们的对冲操作提供良好的机遇。

2、操作计划及盈利预测

鉴于1月合约离交割月不远,考虑流动性风险,假设投资者投入总资金50万元人民币来进行此次玉米对冲操作。该投资者同时进行买大连C1405和抛C1401合约操作,建议在两者价差在50元/吨时建仓(开仓比例1:1),在价差扩大至120时全部止盈平仓,价差如缩小至20元/吨则进行止损平仓。建议有经验投资者可进行分批建仓和平仓,以获得收益最大化。

根据不同的仓位操作(40%―70%)及测算,投资者在建仓40%仓位(买入53手5月合约和抛空53手1月合约)时,按目标价位止盈则可获得盈利3.71万元(或7.42%收益率),按目标价位止损时将亏损1.59万元(或3.18%),盈亏比为2.33,一个月期间能获得这样的收益应该是令人满意的。如果提高保证金比例至70%,则收益率可达到26%,但最大亏损也会扩大至11%。

操作点位及盈亏预算表格:

| 玉米1405/玉米1401 | 50万资金 | 开仓手数 | 盈利 | 亏损 | 盈亏比 | ||

| 总仓位 | 玉米1405(8%保证金) | 玉米1401(8%保证金) | |||||

| 开仓价差 | 50 | 40% | 53 | 53 | 37100 | 15900 | 2.33 |

| 平仓价差 | 120 | 50% | 133 | 133 | 93100 | 39900 | 2.33 |

| 止损价差 | 20 | 60% | 159 | 159 | 111300 | 47700 | 2.33 |

| 盈亏比 | 2.33 | 70% | 186 | 186 | 130200 | 55800 | 2.33 |

3、风险因素提示

上述对冲操作存在的风险主要在于:一是1月合约离交割月不远,将面临流动性风险;二是在四季度末,下游需求好转或提振1月合约;三是移仓或许将市场的压力聚集在5月,同时收储效果或在年后才能在5月合约上有所反应。

三、玉米走势分析

1、 1-5月合约走势的技术分析

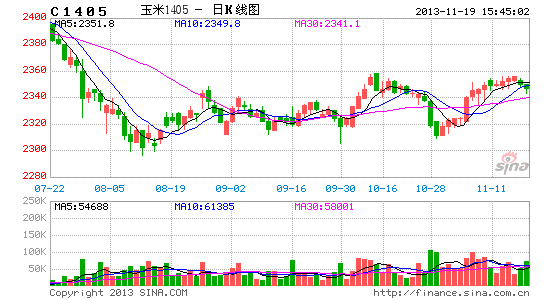

目前长短期移动平均线呈现空头排列趋势,同时MACD指标依然为绿柱,这意味着近期1月合约保持弱势,5月合约下方受到20日和60日均线支撑。

图 2:C1401玉米走势

图 3:C1405合约走势

2、 玉米走势的基本面分析

(一)、国储政策长期支撑5月合约。

国储具体细则:

1、玉米(国标三等)临时收储价格为:内蒙古、辽宁1.13元/斤,吉林1.12元/斤,黑龙江1.11元/斤;玉米临储收购水分扣量1:1.3执行,同时按1:0.3扣价作为企业烘干费;(符合市场预期)

2、临储收购起始时间未定,截止时间为2.14年4月30日;

3、补贴政策:符合条件的关内企业到东北产区按不低于最低收购价或临时收储价采购玉米,国家按140元/吨的标准给予费用补贴;(符合市场预期)

4、仓容问题:中储粮公司可通过租赁社会仓容或经国家有关部门批准适当搭建露天储粮设施,东北地区搭建露天储粮设施费用标准一次性提高至117.35元/吨;(符合市场预期)

5、完善收储贷款机制;

从国储政策可以看出这是一个长期的利好,之前市场担忧的仓容问题目前来看也可以解决,“北粮南运”政策也得到证实,但在玉米市场整体低迷的大环境下,南方企业实际去东北产区收购的预期不宜太过乐观;而之前有关深加工补贴的传闻未得到证实,这主要是由于目前深加工产业处于产能过剩状态,而国家正致力于解决产业的产能过剩问题。

(二)、年前产区集中售粮增加市场供应

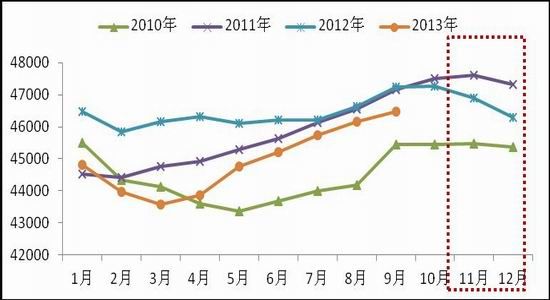

从近两年东北产区农户月度售粮进度的图中可以看出,每年11月份开始是新季玉米大量上市的时候,且由于去年农户售粮高峰集中在春节之后,而玉米价格在春节之后一路下跌,导致去年压粮的农户损失较为严重,预期今年农户压粮的心态将有所转变,在春节之前将迎来一波集中售粮。

图 4:东北产区农户月度售粮进度 11和12月是售粮高峰期

(三)、年前巨量进口玉米将压制1月合约

图 5:中国玉米月度进口量 预计11-12月将会出现井喷

根据美国玉米周度出口消费数据和美国到中国的船期,笔者预计在11和12月份,将有大量的美国玉米到港,11月份有近97万吨(90万吨美国玉米+7万吨乌克兰玉米),12月份有近220万吨;而广东港口按日走货量4万吨来算,一个月的需求量在120万吨左右,巨量的进口玉米将对东北玉米南销形成巨大冲击。

(四)、玉米下游阶段性需求平稳

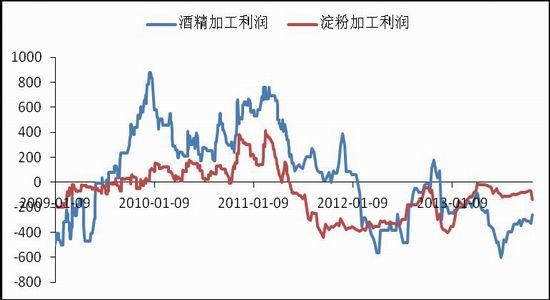

下游酒精加工和淀粉加工行业处于长期亏损状态,导致玉米需求在未来两个月内难以好转。在10月节日消费结束和秋冬季气温降低,淀粉糖的消费进入淡季,从而导致近期淀粉价格一路下跌,淀粉加工亏损幅度扩大,整个行业的开工率维持在50%-55%,而酒精加工亏损幅度好转主要是由于白酒消费有所好转,加上前期酒精一直处于低库存状态,但酒精消耗玉米量仅占整个深加工消耗玉米量的1/5,且酒精加工仍处于亏损状态,行业平均开工率维持在42%左右,深加工整个低迷的状态是由整体产能过剩所引起的,短期内难以改变。

图 6:深加工加工利润

养殖方面,生猪养殖利润在节日过后开始回落,根据往年经验,在年底养殖利润将会回升,届时是生猪大量出栏时间,生猪存栏量将下降,对饲料的需求(玉米需求)将放缓。

图 7:生猪养殖利润回落 生猪玉米饲料需求放缓

图 8:生猪月度存栏量下滑

(五)、国家收储支撑主力合约

图 9:历年收储启动月主力合约走势

从国家历年收储情况来看,2008年-2012年,在国家收储期间,期价是呈现稳中上涨行情;而在收储启动月,主力合约表现抗跌性,预计今年收储启动或在11月底至12月份,5月合约大幅下跌的概率较小。

华泰长城期货投资咨询部 黄 伟、尤爱国

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。