华龙期货:塑料上升趋势基本结束

一、 主要观点:

从塑料自身基本面看,目前东南亚和东北亚乙烯到岸价格下滑,对塑料成本支撑弱化,同时抚顺石化94万吨开车,导致基本面预期发生较大转变,同时石化检修装置趋于减少,开车后货源将陆续投放市场,供给压力将减轻。其次现货价格高企,导致下游需求迟迟不能放量,再次根据最新的库存报告显示,塑料库存降幅收窄,后期库存有望增加,以上均对塑料构成压力,但目前石化报价高企,尤其是华南石化报价在12200一线,对市场现货价格和期货价格均构成价差支撑,同时目前市场货源依旧偏紧,对塑料期货价格给于一定支撑,短期看塑料高位横盘的可能性较大,但中期看,在石化陆续开车后,塑料供给将增加,上升趋势已经基本结束。

二、 市场分析

(一) 宏观经济分析

1, 9月PMI继续向好

2013年10月,中国制造业采购经理指数(PMI)为51.4%,比上月上升0.3个百分点,连续4个月回升,为18个月以来的新高,表明我国制造业经济稳中向好。

2, PPI环比持平

2013年10月份,全国工业生产者出厂价格同比下降1.5%,环比持平,显示宏观经济企稳传导至大宗商品效果不明显。

综合宏观面来看,宏观经济企稳,对大宗商品构成一定支撑,但支撑力度短期难以寄予厚望。

(二) 塑料基本面分析

1、国际油价下跌趋于结束

美原油目前处于消费淡季,夏季汽油高峰结束,冬季取暖油需求高峰未到,同时供应持续增加,预计库存继续上升,目前美原油在93美元一线,后期有可能回到92美元一线,92美元为美原油的较强支撑位,后续原油应不会再对塑料构成大的压力;

2,塑料基本面

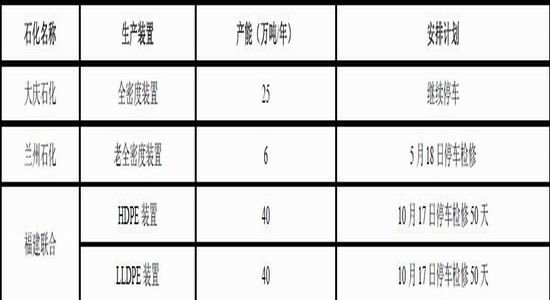

(1)、石化企业塑料检修装置减少

以下是截至11-15号的装置检修情况

石化装置检修已经较前期大为减少,预计后期将陆续有货源投放市场,导致供给增加,对价格形成压力。

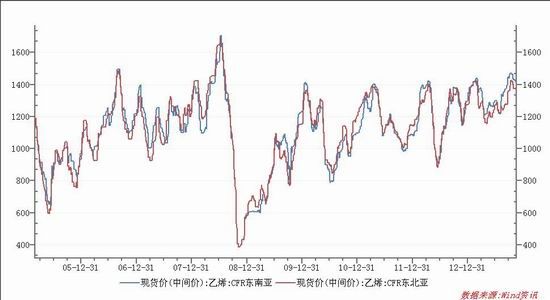

(2)乙烯价格下降

截至11-15号东南亚及东北亚乙烯到岸价较 前期高点下降55美元,对塑料的成本支撑弱化。

(3)石化报价依旧坚挺

截至11-15号要生产企业及交易市场报价如下:

目前华南石化报价依旧处于高位,与塑料1405期货价差巨大,对塑料期货价格构成支撑。

(4)塑料现货市场走势犹豫

目前市场报盘趋稳,受现货高价影响,下游接单情绪较为抵触,成交一般。

武汉PE市场部分线型缺货,报盘稳定,场内交投气氛一般。 上海PE市场涨跌互现,现货市场报价混乱,商家多意向清库存,后市信心不足。广州PE市场高报50-100元/吨左右,石化调涨,部分报价混乱,货源较为有限,不过高端引起市场人士迷茫与谨慎。

石化虽然高位挺价,但现货市场跟涨谨慎。

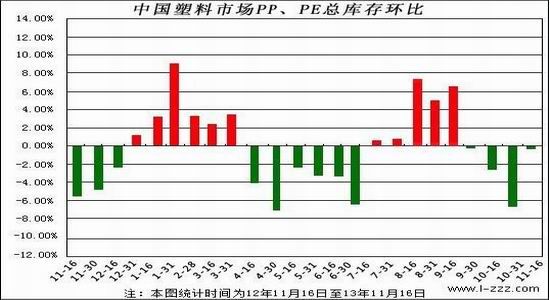

(5)。塑料库存降幅收窄

截至2013年11月16日,国内PP、PE主要市场总库存延续下降,较上月底环比减少1.27%,与上年同期比减少6.87%。库存结构上看,本月PP、PE库存均下降。其中,PP较上月底减少1.82%,比上年同期比减少2.56%;PE较上月底减少1.08%,比上年同期减少8.27%。

塑料库存降幅收窄,若后期库存增加将对塑料价格构成压力。

(6). 塑料下游需求难以放量

下游需求延续平稳,部分下游工厂因原料价格过高已暂时停车,开车企业多数维持随用随拿,成交商谈为主。

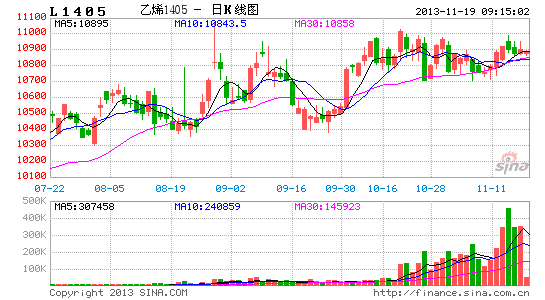

(三)技术面分析

以下是截至2013-11-18号的塑料指数图

从图中可以看出塑料指数已经高点下降,塑料上升趋势已经基本结束。

三、研判和建议

综合基本面来看,目前原油对塑料压力减轻,同时石化报价高企,对塑料构成一定支撑,但乙烯价格下降,石化开车增加,下游需求难以放量,库存降幅收窄,对塑料后续上涨构成压力,因此塑料基本面目前多空互现。但后期随着开车的装置增加,后期货源将陆续投放市场对供给造成进一步的压力,届时,石化将不能再高报挺价,将促使期现货价格同步回落。

操作上:目前塑料上升趋势已经基本结束,后期即使上涨,空间有限,故不建议继续做多,塑料1405若下破10860将进入弱势区间,可以做空,同时于10700一线部分减仓止盈。

华龙期货有限公司化工团队 宋鹏

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。