先融期货:焦炭多空交织 短期维持震荡态势 (2)

三 、基本面分析

(1) 焦煤:前期库存压力较重,满负荷开工下短期供应压力较重

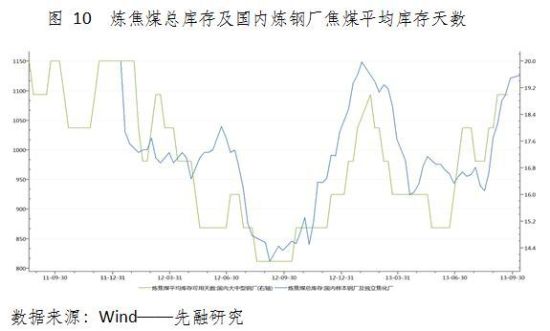

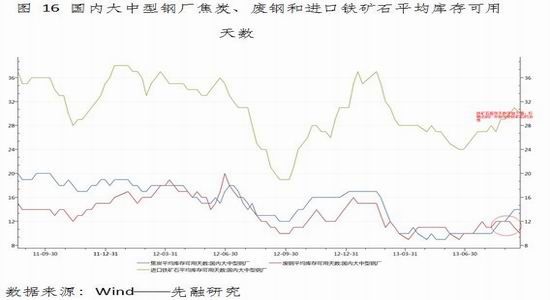

国内样本钢厂及焦化企业焦煤库存均大幅提升,同时国内钢厂炼焦煤平均库存可用天数也回升至今年初以来的高位19天水平,预计短中期焦煤较高的库存压力将使得下游接货需求有所下滑,焦煤现货价格有所承压。

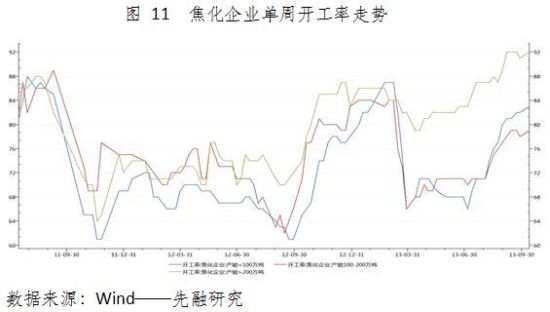

焦化企业开工率较有大幅提升,上周年产能>200万吨的焦化企业单周开工率继续维持在92%左右,而其他年产能区间的焦化企业开工率也接近满负荷运作水平,预计近期焦煤整体产量将大幅提升。

(2) 焦炭:焦化厂厂库库存较少,但港口库存及交易所仓单库存较大

夏季设备检修结束,焦炭及机焦产量同比开始出现较大幅度回升,中期焦炭或将面临较重供应压力。

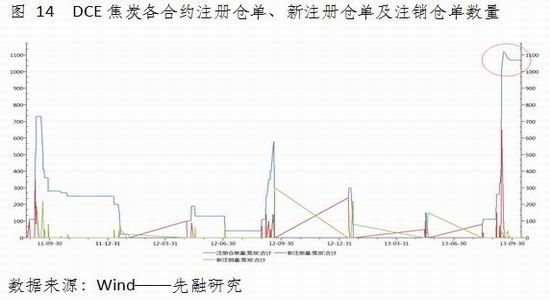

通过对比焦炭各主要港口库存及国内主要地区独立焦化厂焦炭厂库发现,主要港口库存维持历史高位水平,而独立焦化厂焦炭厂库则维持历史低位水平。焦化厂较小的厂库库存或将支撑其维持焦炭较高出货价格,但是较重的港口库存压力及交易所较高注册仓单交割带来的供应压力也将会冲击焦炭现货市场。从上文提及的焦化厂较高开工率数据来看,短期焦炭供应仍旧维持较为充裕的格局。另,交易所近期注册仓单数量维持历史高位水平,短期焦炭交割下或将带来较大的供应压力。

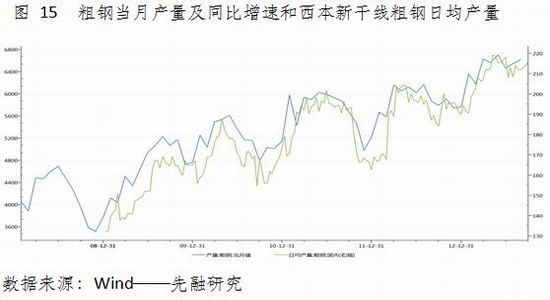

(3)下游:主要地区钢材市场面临补库存压力,粗钢产量提升有望提升焦炭现货需求

粗钢产量呈现不断走强趋势,同时步入9月份以来粗钢单周日均产量维持在215万吨/天左右;且钢厂前期对废钢库存的过度消耗,也使得铁矿石及焦炭库存相对增加,预计短中期预计钢厂将提升铁矿石的冶炼,届时也将提振焦炭的市场需求。

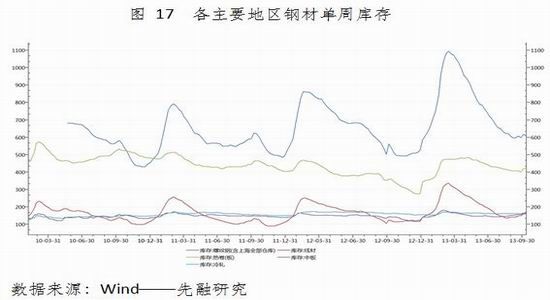

从各主要城市钢材库存数据来看,多数地区除了线材和中板材库存小幅回升外,包括螺纹钢、热轧带钢板(卷)及冷轧钢材库存均有大幅下滑,较低的钢材库存将引导钢材现货价格走强,预计短中期钢厂钢铁冶炼产能有所回升,因此较为利好焦炭价格。但是,节后上期所螺纹钢库存则由节前的21705吨大幅调增至54358吨,调增幅度约为1.5倍,短期面临合约交割带来的供应压力。

四 、结论

1.宏观经济继续维持回暖格局,但经济增速或将面临一定压力。

2.焦煤短中期面临较重供应压力,现货价格有一定下行压力。

3.焦化厂焦炭厂库较小,有一定挺价意愿;但港口库存及交易所短期库存压力较重,焦炭现货市场有一定供应冲击。

4.下游现货市场面临一定补库存需求,且钢厂开始加快铁矿石的冶炼,焦炭现货需求有望提振。

因此总体预计焦炭将呈现震荡走势。

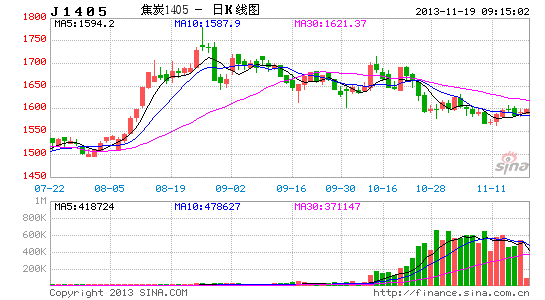

根据以上分析,j1401短期整体在1550-1610元区间震荡,可在区间上下沿附近做区间交易,既在1550元附近少量买入,在1610元附近少量抛出,同时实行小幅止损,可设在上下沿各10元附近止损。

先融期货――杨小勇

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。