国贸期货:煤焦承压下行 套利空间显现

内容摘要:

焦煤焦炭期货移仓换月后,价差快速拉大。在钢铁市场疲弱传导焦煤焦炭市场,未来煤焦仍承受下行压力之下,焦化企业因存在盈利而加大开工将继续增加供应压力,未来价格承压较强;从成本利润角度来看,焦煤焦炭的价差已经存在利润空间;同时基差角度上来看,焦煤的下方空间小于焦炭的空间,因此,多角度分析下,存在买焦煤卖焦炭的套利机会。

一、焦煤焦炭跨品种套利思路逻辑

因焦煤作为主要的炼焦原材料之一,占焦炭成本达33%以上,且焦煤焦炭之间存在高度相关的价差关系。根据对焦煤-焦炭现货市场方面的历史统计价差关系、比较关系和成本核算角度来进行测算,在测算到两者价差达到存在利润空间情况下,则进行买焦煤卖焦炭的操作基础即成立。

同时,焦煤焦炭同属于钢铁市场的上游原材料端,钢铁市场的走势对焦煤焦炭的牵引作用基本一致,但价格的走势的幅度与两者的基本面存在一定差异,而会在短期内有强弱之分。而通过分析焦煤焦炭在同样面临下行压力中,更具有压力的一方价格下跌的预期更强,下跌空间也更大;反之亦然,在钢铁价格走强时,基本面的强势也将引领价格上涨动能更强。

二、焦煤焦炭跨品种套利空间分析

基于两个角度来看可行的套利空间:

1、焦化盈亏平衡点价差

那么从生产成本角度来看,只要存在利润,那么即可进行买焦煤卖焦炭的操作。通过对焦化企业的盈利情况以及对成本测算得出(2009年至今),在按月度进行成本核算,焦炭与焦煤的直接价差在360以上时,焦化企业开始在主营业务收入上(焦炭生产)有收益。因统计测算对应的焦炭品质为二级冶金焦和相对高品质焦煤,而大连商品交易所[微博]上市的焦炭品质为准一级焦(现货销售价差80-100元/吨,成本约差30元/吨);焦煤品质为低品质焦煤(现货价差-30-60元/吨),以此推算,按期货品质对应,因品质差异最低焦炭-焦煤生产的最低盈亏平衡点为420,最高为450。

在焦炭-焦煤价格高于450以上时,即可对应做正向套利(买焦煤卖焦炭),止盈于420-400。(见图表一)

2、统计套利分析角度

通过对焦炭焦煤现货历史价差水平(2011年至今),通过对现货价格进行调整后对应期货市场焦炭焦煤的价格主要波动区间在【375,475】之间,当两者价差小于375以下,则考虑反向套利操作(卖焦煤买焦炭),在两者价差高于475以上时进行正向套利操作(买焦煤卖焦炭);截止2013.10.23,焦炭J1405与焦煤JM1405合约的收盘价差为-476,已达套利区间的上沿,存在套利空间及机会。

图表二、三说明:因焦煤品质为低品质焦煤(现货价差-30-60元/吨),因此,调整140表示期货市场价差=(焦炭现货+80)-(焦煤现货-60)=焦煤焦炭现货价差+140;调整110表示期货市场价差=(焦炭现货+80)-(焦煤现货-30)=焦煤焦炭现货价差+110;两项调整结果一致。

图表一: 测算与实际现货价差及比价情况

数据来源:国贸期货、wind

图表二:焦炭焦煤现货价差(调整140元) 图表三: 焦炭焦煤现货价差(调整110)

数据来源:国贸期货、wind 数据来源:国贸期货、wind

三、焦煤焦炭市场分析:

1、上游钢铁市场面临承压,双重压力将转嫁至原材料端

钢铁市场走势疲弱,从经济指标以及在产量居高不下,去库存接近尾声,而冬季囤货尚未展开之前,钢铁的需求预期有所弱化。而钢铁的需求正是煤钢焦行业能否得到提振的关键。在需求预期弱化的情况下,钢铁价格降承压,钢厂在已经亏损经营的背景下,则必然将价格压力转移至原材料端。

其次,钢铁行业面临减产压力,减产的压力的动能有两个。(1)1-9月产量过度释放,截止2013年9月粗钢总产量达5.86亿吨比去年同期累计增长10%,供应过度导致价格一直难以抬头,钢厂检修减产压力增加;(2)环保治理施压,为改善空气环境,钢铁生产大省面临“减产令”。 从过去5年的粗钢产量情况分析,钢材产量面临季节性走势明显,9-12月产量趋势下降为主,今年11月开始产量逐步下降概率加大。

总体开看,由于钢铁市场的走弱,焦煤焦炭市场将面临钢厂采购价格的施压以需求减弱的双重压力,煤焦价格均难以抬头。

图表四: 房地产开发额与钢铁价格走势 图表五:工业增加值与钢铁价格走势

数据来源:国贸期货、wind 数据来源:国贸期货、wind

图表六: 钢铁供需分析 图表七:日均粗钢产量

数据来源:国贸期货、wind 数据来源:国贸期货、wind

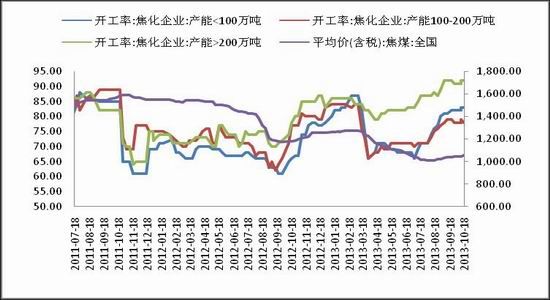

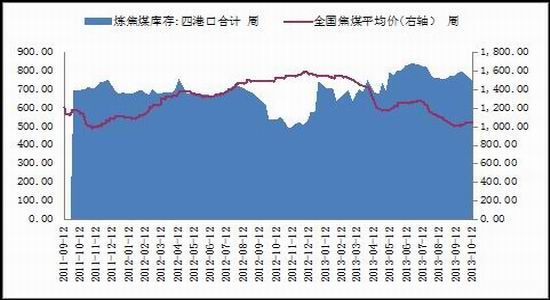

2、焦煤企业面临安全限产期,焦企生产压力加大

综合比较焦煤、焦炭港口库存以及生产情况,焦化企业压力相应增加。从供需平衡表上来看,焦炭的供应过求的压力相对焦煤较高。随着十八大三中全会的到来、年末安全限产将展开,加上采煤矿区冬季将面临季节性停产,未来焦煤的供应将呈现季节性下降。但是,焦化企业目前仍处于有盈利的情况下,高位开工率将继续持续至少一个月(高炉生产调产需要一定的时间),那么焦企的高产出将继续加大库存压力,从而从库存角度比较,焦炭价格承压较大。

3、从基差角度来看,焦炭升水幅度高于焦煤,价格承压较强

从基差升水分析,焦炭期货相对现货升水幅度高于焦煤相对现货升水幅度,移仓换月后,焦炭期货远月升水过大;截止2013.10.23,焦炭J1405与唐山二级冶金焦现货基差为-287,与J1401合约价差为92,升水过高;焦煤J1405与京唐港澳大利亚产主焦煤(A9%,V26%,0.4%S,G87,Y15mm)基差为-76(算上品质升贴水则基差为-116),与J1401价差为68,升水处于常态升水区间内,因此,焦炭面临的下行压力较强。

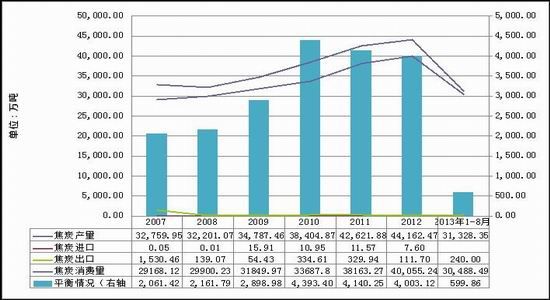

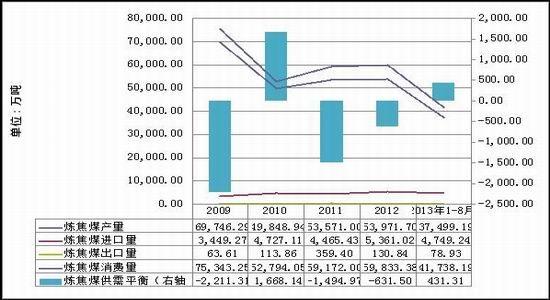

图表八: 焦炭供需平衡表 图表九:焦煤供需平衡表

数据来源:国贸期货、wind 数据来源:国贸期货、wind

图表十: 独立焦企利润水平 图表十一:焦企开工率与价格

数据来源:国贸期货、wind 数据来源:国贸期货、wind

图表十二: 独立焦企利润水平 图表十三:焦煤供需平衡表

数据来源:国贸期货、wind 数据来源:国贸期货、wind

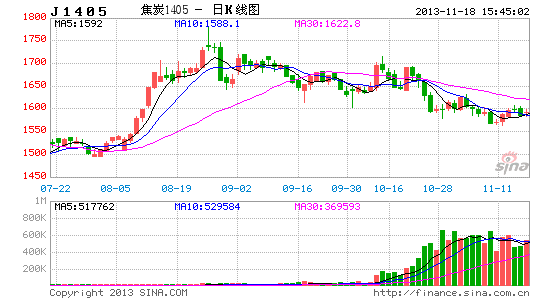

图表十四: 焦炭-焦煤(1405)价差走势(30分钟图)

数据来源:国贸期货、wind

四、总结及操作策略

在通过对焦煤焦炭之间价差的统计及测算,我们认为从成本角度以及统计套利角度测算来看,同时,现货市场的价格压力,焦炭价格压力大于焦煤价格下跌压力,焦煤焦炭期货存在正向套利操作机会。

目标建仓价差:470以上逢高建立。

目标止盈价差:420-400逐步减仓。

加仓价差:485

止损价差:500

图表十五: 焦炭-焦煤(1405)价差走势(30分钟图)

数据来源:国贸期货、wind

国贸期货 李泽钜

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。