北京中期:政策推涨期焦现货拐点可期

内容摘要:

传统的需求旺季“金九银十”未能给焦炭市场注入有效的上涨动力。近四周以来,成交清淡使得焦炭流动性降低,价格窄幅波动,限制了交易者的盈利空间。目前,下游钢材市场谨慎看待后市,补库存意愿仍未启动,压制焦价上涨。上游焦煤价格维稳,成本方面无较大波动。十八届三中全会将于11月9日至12日在北京召开,这是11月最可期待的利好因素。从盘面上而言,周k线仍位于布林道中轨上方,下方由于有较好的支撑,易涨难跌。期待后期政策面能为焦价提供有效的上涨助力。

一、行情回顾

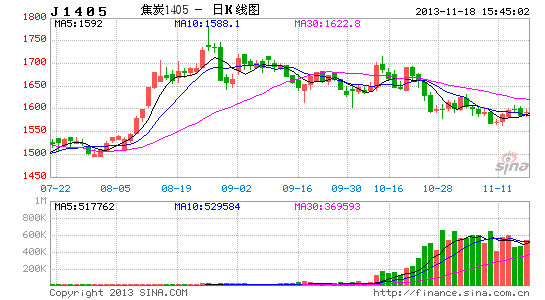

图1-1:连焦1405合约走势

资料来源:文华财经、北京中期研究院整理

金九银十预期未能实现,月初在资金面的推动下盘面小幅拉升,后又调头直下。本月行情呈现M型。目前处于空头行情之中,于布林通道下沿徘徊。由于多头力量仍未能有效积累,上涨行情未现。本月,J1401和J1405瓜分期货交炭成交量,J1401占比53.88%,J1405占比45.92%。但成交量正由J1401向J1405转移,J1401成交量较上月减53.36%。

二、宏观经济环境

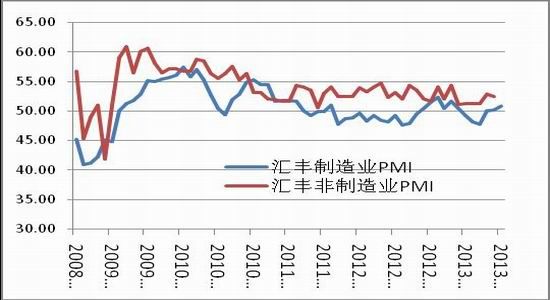

最新公布的第三季度经济数据和汇丰10月份制造业PMI(采购经理指数)初值表现良好,说明稳增长政策的效果初现,经济形势向好。稳增长是我国经济发展思路的重大转变,以不单纯追求GDP的持续上涨为目标,保持经济在合理的增长水平上继续深化改革。

国家统计局公布,9月份,工业增加值同比增速较8月份回落了0.2个百分点。与此同时,9月发电量同比增长8.2%,但低于8月份的13.4%,反映出工业制造业整体向好,但仍有隐忧。前9个月固定资产投资也较前8个月回落0.1个百分点,反应出制造业由于需求不旺,仍在缓慢复苏当中。尽管第四季度铁路等基建投资可能加速,但是铁路基建投资分散在很长的一个时间段,短期内并不会对钢材消费起到明显的拉动作用。未来两个月工业增加值同比增速继续逐步回落的可能性大。

从最新数据来看,未来消费增速或将继续处于低位,投资增速或仍有所下降。基建投资总体平稳,对制造业投资增速提供一定支撑;固定资产投资累计增速或小幅上升,未来政策面变化仍主要看房地产和财政改革的情况。

图2:汇丰中国PMI创6个月以来新高

数据来源:Wind资讯、北京中期研究院整理

三、产业政策解读

1、安居工程或将启动钢市需求

国家主席习近平在中共中央政治局集体学习上的讲话称,要完善土地政策,坚持民生优先,增加住房用地供应总量,优先安排保障性住房用地。并提出“适当加大财政性资金对保障性住房建设投入力度”。中国“十二五”规划曾提出,建设城镇保障性住房3600万套,到2015年全国覆盖面达20%左右。安居工程是政府对人民做出的承诺,要“全力完成”。

目前,我国工业用地占比明显高于住宅及商业用地,而此次深入提及增加住房用地供应或许将成为未来房市重点发展的对象。钢材市场需求主要来自于房地产,若地产需求后期能有效打开,对启动钢材的上涨行情则会是重要助力。

2、产业政策密集出台使供需相博弈

随着中央十八大三中全会即将召开,清洁安全生产被充分重视,因此10月份相关产业政策密集出台,对焦炭及上下游行业的各个结点都造成重大影响。

10月国务院日前颁发《关于化解产能严重过剩的指导意见》,重点推动山东、河北等地钢铁产业结构,压缩钢铁产能总量8000万吨以上。成为本年对钢材市场影响巨大的重磅政策,现已进入部署实施阶段。

除此之外,在目前煤炭行业产能过剩的形势下,山西进行了史上要求最严厉的一次煤炭行业整顿,全省所有建设矿井(包括新建、兼并重组整合、持证改造等各类在建矿井)一律停止建设,进行全覆盖安全大整顿。截至2013年5月,山西全省共有煤矿1061个,合计产能131144万吨/年,其中建设矿(包括新建和改扩建)产能为78435万吨/年,生产矿产能52079万吨/年。本次停建矿井占到全部产能的59.81%;河北省召开省政府常务会议,研究了《关于支持煤炭产业健康发展的政策措施》,对提高煤炭产业综合竞争力、促进煤炭产业转方式调结构工作进行安排部署。

环保政策趋严,将起到限制过剩产能的积极作用。此项政策从长期来讲是优化产业结构、保护环境的重大举措。若国务院政策在各省层面得到有效贯彻,则有益于行业的长期发展,行业整合后将进一步净化行业生态环境,产能利用率和行业盈利水平将实现双升。但短期由于需求减少,会对处于颓势之中的焦炭产业构成一定打击,并使投资者推涨焦炭的信心受挫。

四、供需面分析

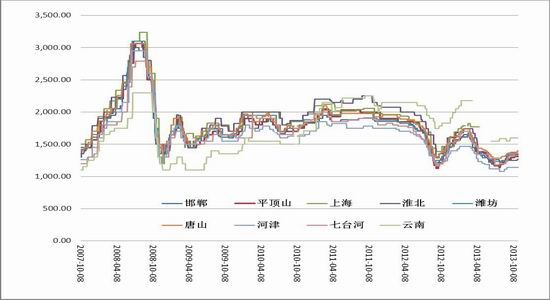

1、焦炭现货价格回升维稳

10月市场对后市的谨慎态度,使得主要城市焦炭现货价格一直无任何调价动作。除河北地区因为环境整治的原因,有过30元/吨的上涨之外,其他省份的焦炭价格还没有出现普遍上涨的态势。但目前焦化企业提价意愿强烈,基于以下两个方面的原因。首先,下游钢厂的焦炭库存偏低,为保证开工生产,客观上有采购的需求。从目前的钢厂库存状况来看,冬储仍未全面打开,需求全面打开仍可期待。另外,随着冬季来临,焦炭受制于运输条件,造成交投不畅,为保证利润也使焦企有提价需求。

日前,由山西、陕西、山东、河北、内蒙古五省区焦化企业组成的山西焦化企业联盟召开会议,提议会员单位焦化企业11月份焦炭价格上调30元/吨左右。该消息获得了山西焦盟消息人士的证实。但目前的提价只是提议,结论性的会议纪要还没有发给企业,最终的敲定价格还需看钢厂的接受程度如何。

图3:主要城市焦炭价格

数据来源:煤炭资源网、北京中期研究院整理

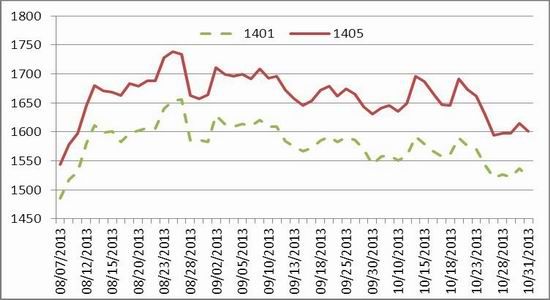

目前,现货价格基本呈现谨慎维稳的格局,处于远月价格高于近月价格的正向市场。期现价格对比方面的情况是,远月合约升水多于近月升水。通过对J1401合约收盘价与现货价格进行比较,我们发现两者的历史平均基差为-29.4元/吨,并呈现继续扩大局面。基差的扩大虽反映市场对后市看好,但目前的情况是焦炭现货价格上涨幅度小,涨幅受限于钢厂的意愿和对焦炭库存的补充力度。而J1405与J1401的100交易日平均价差为69元/吨,并在10月中旬附近到达本时间区域里的最高值105元,后又小幅回落。由于本轮焦炭现货面整体势弱,即使是上调价格也并非全面整体性上涨上涨,而是呈现出各地区不同时间段相继上涨的特征,显示出现货商的中立态度。我们预计,后期焦炭价格再次出现新一轮上涨受阻较大,市场对基差存有回归预期。

图4:近远月价差

数据来源:文华财经、北京中期研究院整理

图5:焦炭产量及增长情况

数据来源:Wind资讯、北京中期研究院整理

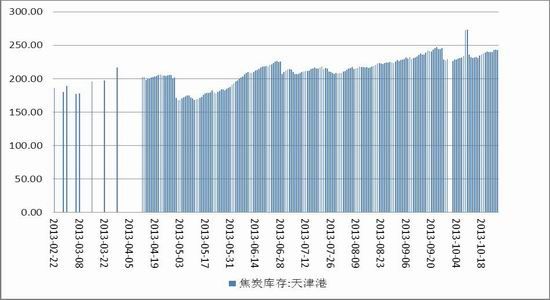

以天津港为代表的港口焦炭库存连续4周下降,但幅度较小,仍处历史高位。进入冬季,钢厂在库存高企情况下仍加大生产的季节性习惯,因此会进入一轮原料采购以备来年生产。目前部分钢企陆续开始补库存动作,进行本地采购。

图6:港口焦炭库存小幅回落仍处高位

数据来源:Wind资讯、北京中期研究院整理

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。