先融期货:塑料动能不足 短期有回调趋势

一 、价格分析

整体来看,连塑主力合约L1401合约在10月中旬走上11100元/吨点位上方后,呈现高位震荡整理格局,最高录得今年以来次高点11535元/吨高位,最低下探至11155元/吨低位,持仓量较10月初286540手大幅下滑51654手至234886手。

图 1 连塑主力合约L1401合约单日K线图

数据来源:博易大师――先融研究

主要原因在于,塑料现货市场价格较为坚挺使得塑料依旧存有较强上涨动能,使得塑料主力合约1401合约维持在11100元/吨上方震荡运行;但由于上游原油价格及石脑油价格的下滑加之塑料主力合约换月移仓等因素影响,塑料价格受到拖累而两度呈现下滑趋势。

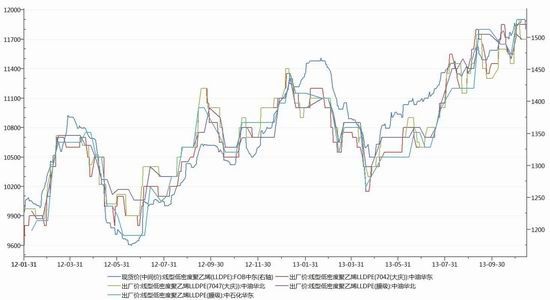

图 2 中东LLDPE的FOB和国内中石油及中石化LLDPE出厂价格

数据来源:Wind――先融研究

二、原油、石脑油和乙烯现货价格下调,塑料上涨动能有所削减

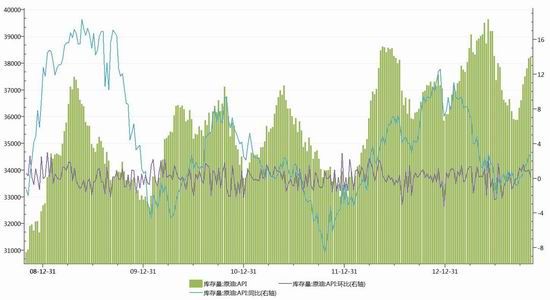

由于原油消费逐渐步入淡季且前期较高原油产能的释放,近期单周原油库存呈现连续调增格局,其中美国EIA单周原油库存和API单周原油库存连续7周呈现环比调增趋势。

图3 美国API单周原油库存及同比和环比增速

数据来源:Wind――先融研究

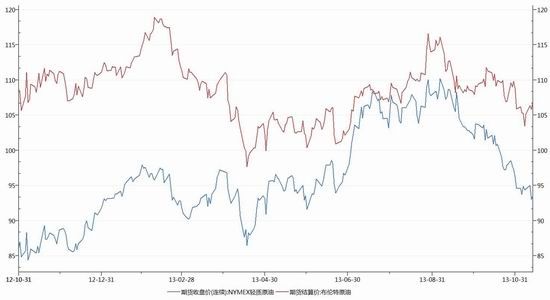

原油库存调增幅度较大加之美元指数走强对油价的压制,近期布伦特原油及NYMEX轻质原油价格呈现震荡下滑趋势。昨日,布油期货结算价107.12美元/桶,较10月份111.8美元/桶高位水平下滑4.19%;NYMEX轻质原油价格(连续)收于93.44美元/桶,较10月份103.67美元/桶高位下滑9.87%。

图 4 布油期货合约结算价和纽约轻质原油(连续)收盘价

数据来源:Wind――先融研究

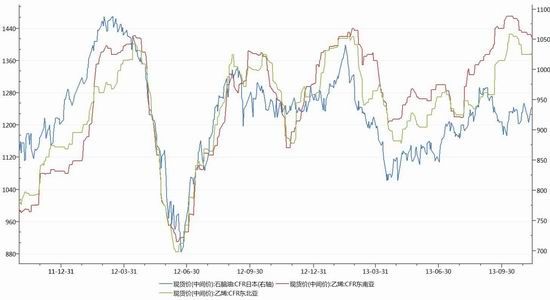

原油价格的下滑也促使石脑油和乙烯价格下滑。昨日日本石脑油CFR中间价937.75美元/吨,较月初944.63美元/吨有所下调;同时,乙烯CFR东南亚和东北亚中间价分别为1415美元/吨和1375美元/吨,较上月底分别调减了20美元/吨和25美元/吨。

图5 日本石脑油CFR中间价和乙烯东南亚及东北亚CFR中间价

数据来源:Wind――先融研究

三、现货市场升水幅度下滑,塑料现货走强基础被削弱

图 6 LLDPE主力合约期价、华东均价和基差统计图

数据来源:Wind――先融研究

如上图所示,近期塑料主力合约期价与现货均价之间价差呈现下滑趋势,由9月份的600-950元/吨现货升水区间下调至近期400-550元/吨,有较大幅度的下跌;历史规律来看,11月份升水将会放大但接近月底及12月份时,前期高升水幅度趋于下滑,进而将会压低塑料期货价格上行幅度。

四、下游消费旺季接近尾期,塑料LLDPE供应压力或将重现

(一) 供应面:短期供应压力较小,中期面临较强供应压力

1、短期库存维持低位水平,供应压力较小

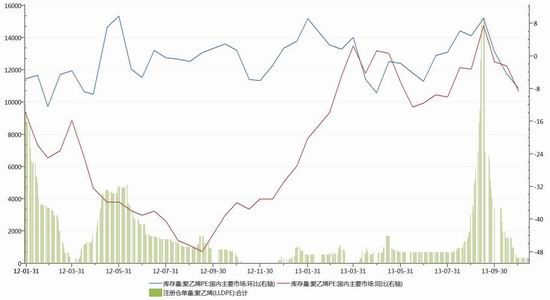

自从10月份中旬开始,国内塑料LLDPE现货市场库存同比和环比均呈现下滑趋势,且交易所注册仓单数量也降至了312手的注册仓单水平。短期现货市场及交易所库存维持低位水平,较低的库存水平对于塑料LLDPE压制作用较小。

图 7 国内塑料LLDPE现货市场库存及交易所库存

数据来源:Wind――先融研究

2、产量增速较快,中期面临较强供应压力

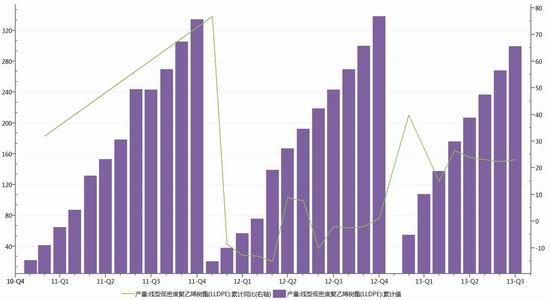

今年以来,国内塑料LLDPE产量增速相对较快。今年9月份,塑料LLDPE累计产量已经达到299.4万吨,较为接近去年11月份累计产量水平,且累计同比也呈现23.1%的较快增速。

图8 国内塑料LLDPE累计产量及累计同比

数据来源:Wind――先融研究

同时,近期塑料LLDPE表格供应量也呈现较快增速。9月份塑料LLDPE表供应量环比增长9.78%至56.41万吨,且表观供应量自7月份以来连续三个月环比增长。

图9 塑料LLDPE各月表观供应量及环比增速

数据来源:Wind――先融研究

(二)需求面

1、下游相关产品产量增速较快,消费相对较好

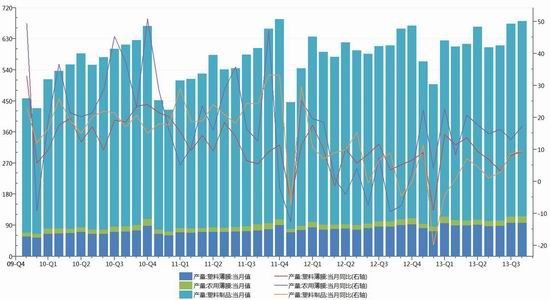

塑料LLDPE相关下游产品近期产量增速相对较快,消费相对较好,补库存需求较强,塑料LLDPE期价有一定走强的基础。但是,考虑到历史规律,随着秋冬消费旺季尤其是农用薄膜消费接货旺季逐步过渡结束,四季度塑料下游相关企业接货力度或将有所削弱。

图 10 塑料下游相关产品当月产量及同比增速

数据来源:Wind――先融研究

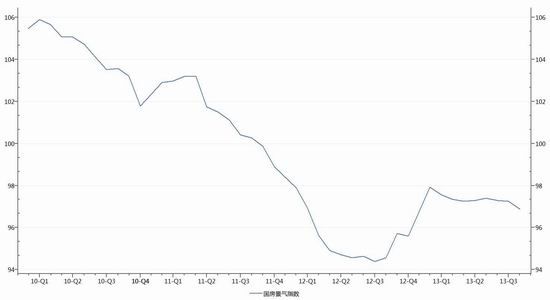

2、房地产行业维持偏冷格局,塑料下游产品消费需求或不及前期

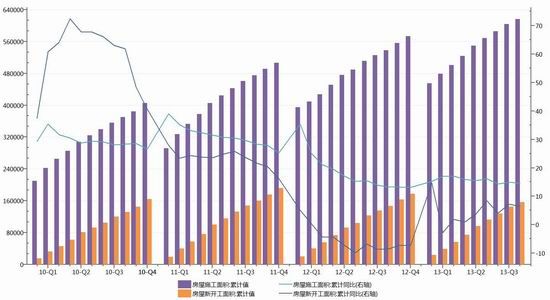

自从2011年11月以来,国房景气指数就维持在100水平下方运行,持续了24个月左右;且房地产新开工面积及施工面临累计同比增速难以匹及前期水平,也暗示了房地产行业偏冷的格局。因此,房地产行业偏冷局面,或将削弱塑料下游产品消费需求或将不及前期。

图11 房地产累计新开工面积及累计施工面积和累计同比增速

数据来源:Wind――先融研究

图 12 国房景气指数单月数据

数据来源:Wind――先融研究

五 、结论:

1、原油及石脑油和乙烯价格下滑,塑料LLDPE现货价格成本支撑有所弱化,上行动能严重弱化。

2、短期性供应紧张因素衰退及消费旺季逐步过渡完毕,现货升水幅度下滑,塑料期货价格难以大幅走强。

3、近期塑料LLDPE产量增速较快,中期将带来较重供应压力,塑料高位难以突破情况下,塑料价格或将选择下行。

4、塑料下游相关产品产量增速较快,短期存有一定补库存需求,但中期则面临消化前期较高产量带来的库存压力即补库存力度不及前期。

5、房地产行业维持偏冷格局,塑料制品消费需求被严重削弱。

所以总体上认为在塑料高位价格难有突破的背景下,塑料存在阶段性下跌的可能。

根据以上分析,做空合约可以选择L1405,最好的建仓位置在10800-11000元区间,最大加仓比率为80%。下跌的第一目标点为10650元附近。第二目标10400元附近,但短期内要关注40日均线的支撑力度。止损价为11100元附近。

先融期货研究员 杨小勇

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。