上海中期:玉米临储有望短多 依旧偏向长空

玉米1405合约价格自8月12日止跌后一直在2300-2350元/吨的箱体内震荡,然而,我们认为,玉米期价很可能走出一轮先由临储利多刺激带来的突破箱体的上涨行情,而后在供需宽松的利空压制下展开回调。因此,操作上,我们建议在春节前可考虑在SR1405合约上以做多思路参与,但春节后可择机逢高抛空SR1405合约。

一、东北临储对玉米价格带来短期利多

自2008年开始,11月-12月可谓是玉米价格上涨的黄金月,主要是基于国家托市政策的执行,即东北临储启动,市场预期大量新季玉米将涌入国库,造成阶段性市场玉米流通数量下降所致。一般情况下,市场普遍认为,东北临储开闸即为玉米价格止跌企稳的信号。我们认为,在临储正式开启的一个月内,玉米市场价格将得到一定程度的提振。

每年临储开始后,玉米价格连续数年均形成一波反弹行情。原因是,国家充当了一个超大规模贸易商的角色,一段时间内将东北玉米商品粮大量吸纳入库,造成市场流通量下滑,玉米阶段性不足的情况。同时,国库临储也提升了农户的议价主动性,惜售引发的上量不足亦为现货价格提供上涨动能。

表1:历年临储时间以及收储价格

| 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | |

| 东北临储开始日期 | 12月1日 | 因玉米价格过高,并未启动临储 | 12月19日 | 11月14日 | 预计11月中旬 |

| 临储价格 | 0.74-0.76元/斤 | 无 | 0.98-1.00元 /斤 | 1.05-1.07元/斤 | 1.11-1.13元/斤 |

| 当日期货结算价格(5月主力) | 1787 | 无 | 2246 | 2403 | 2350-2360 |

| 一个月后该合约结算期价 | 1799 | 无 | 2280 | 2442 | 预估区间[2378,2388] |

| 月度涨跌幅 | 0.6% | 无 | 1.5% | 1.6% | 3年均值1.2% |

数据来源:上海中期

通过对历年收储情况的分析,收储正式开启一个月后,主力05合约期价较为可能落在2378-2388元/吨之间。当然一般情况下,临储结束的时间大概在次年4月底,在这段时间内,玉米价格总是有一定能够得到支撑。因此,我们建议在年底前以做多玉米的思路进行操作。

二、供需宽松格局将令玉米价格中期看跌

不过,由于考虑到今年玉米基本面不论是国内或者全球供应过剩的情况都较为突出,且去年临储的3083万吨玉米尚未抛储,目前国家粮库处于满库的状态,新季玉米库容问题遭到质疑,目前市场普遍认为今年临储的价格将是后期玉米价格的顶部。因此,我们认为,在临储结束后仍以逢高做空玉米操作思路为主。主要基于以下几方面的利空影响因素:

1、全球玉米供应由紧至松

据11月USDA供需报告,2013/2014年度全球玉米产量提升至9.63亿吨,较上一年度增加9396.5万吨,增幅高达10.89%。全球玉米供应上升的主因归功于主要玉米产出国的丰产状况。其中,2013/2014年度美国玉米产量增至3.55亿吨,增幅28.43%。且2013/2014年度全球玉米期末库存达到1.64亿吨,同比增幅为1655.6万吨,合12.28%。加之,2013/2014年度全球玉米库存消费比也由上一年度的15.56%攀升至17.68%,增幅达2.12%。由于玉米主要出产国美国、中国都同样面临丰产的格局,因此全球玉米偏紧的供需状况开始改观,一定程度上拖累国内玉米上涨空间。

表2:2/2013年度以及2013/2014年度全球玉米平衡表

| 2012/2013 | 2013/2014 (9月) | 2013/2014 (11月) | 月度变化 | 年度变化 | |

| 期初库存 | 132,458 | 122,589 | 134,863 | 12,274 | -9,869 |

| 产量 | 862,707 | 956,672 | 962,827 | 6,155 | 93,965 |

| 消费 | 866,806 | 927,381 | 929,406 | 2,025 | 60,575 |

| 期末库存 | 134,863 | 151,419 | 164,327 | 12,908 | 16,556 |

| 库存消费比 | 15.56% | 16.33% | 17.68% |

数据来源:USDA

2、美玉米产量缔造新纪录,玉米乙醇需求疲弱

2012/2013年度美国玉米遭受近50年不遇的旱灾,产量因此急剧下降,继而导致玉米价格高企。高昂的价格继续吸引农户大面积种植。据最新USDA报告,2013/2014年度美玉米种植面积为3530.2万公顷,受种植前期多雨天气引发过涝种植环境,美玉米种植面积同比略有下滑,但爱荷华与伊利诺伊州等主产区9-10月的高积温提升了美玉米单产情况,因此美玉米单产明显好于前期预测,其11月估值为160.4蒲式耳/公顷,高于9月估值155.3蒲式耳/公顷,且远高于上一年度数据123.4蒲式耳/公顷。因此,2013/2014年度美玉米产量有望刷新历史数据,增至3.55亿吨。然而,占美国玉米需求过半的玉米乙醇需求,2013/2014年度却出现增速放缓的情况,2013/2014年度玉米乙醇需求仅为1.61亿吨,由于去年玉米减产压制较为明显,不能够作为比较对象,相对于2010/2011以及2011/2012年度玉米乙醇消费,2013/2014年度降幅分别为1.18%和1.22%。且近期美国国家环境保护局(EPA)提议,在明年放宽美国汽油中混合乙醇的强制性要求,EPA要求美国炼厂在2014年在汽油里混入130亿加仑的常规玉米乙醇,低于今年的138亿加仑。若提议变为现实,乙醇生产行业对玉米的需求将大幅下降,令美玉米供应过剩的局面更加严峻。

3、进口利润扩大,国内后期面临进口玉米密集到港

近几年随着国内养殖业的扩张,中国由玉米净出口国转变为玉米净进口国,进口数量呈上升趋势。预计2013/2014年度中国玉米进口数量约为700万吨,基本持平于年度满配额720万吨的水平。然而,2013/2014年度我国进口数量激增的原因,并不是源于玉米需求紧缺,而是进口贸易利差的推助。截至11月12日,美玉米运输到南方港口的进口完税成本为1935元/吨,相较于目前南方港口价格2480元/吨,进口利差高达545元/吨。今年美玉米9月中下旬开始收割,因运输到国内大概1个月时间,因此可以预计自10月下旬美玉米将密集到港。实际上,10月下旬,我国进口玉米到船数量如期达到3-4船近20万吨。另悉,11月份国内将有更多进口玉米到港。据业内人士初略统计,11月份广东约有7-8船进口玉米到货,南通4船,防城1船,其他未统计,预计11月到船数量总数在12-13船(72-78万吨)以上。按照广东港口一个月玉米需求量100-120万吨玉米需求量计算,南方对于北方玉米需求量将减半,抑制玉米价格上涨空间。

图1:美玉米进口利润

数据来源:USDA,上海中期

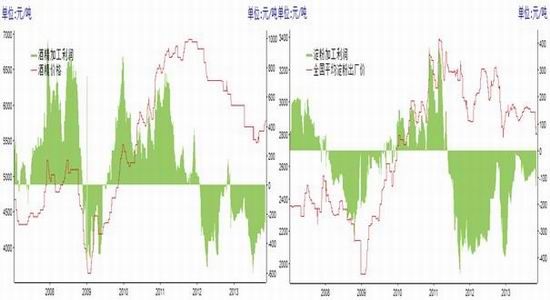

4、国内玉米基本面仍显宽松

据国粮中心数据,2013/2014年度国内玉米产量为2.15亿吨,较上一年度增加938.6万吨,年内供应压力不言而喻。而需求方面,受经济增长速度减缓、经济结构调整压力增大、以及三公政策等因素影响,淀粉、酒精等深加工产品需求下滑,对玉米深加工的需求下降。目前吉林淀粉库存亏损29元/吨,山东淀粉亏损180元/吨,而黑龙江酒精则亏损286元/吨。国内玉米深加工企业基本保持全年亏损的态势,全年开工率淀粉约为55%,酒精行业仅仅达到40%左右。

图2:玉米深加工现状

数据来源:布瑞克数据

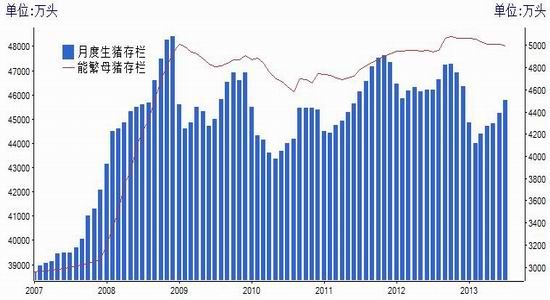

同时,玉米饲用需求不旺,饲料养殖受到黄浦江漂流猪事件、H7N9型流感疫情等影响,导致畜禽存栏下降,饲料需求增速放缓,前几年我国养殖业以8-10%的速度扩张,而今年市场普遍预计增速下降到3-5%。据国家农业部4,000个监测点的信息显示,2013年7月底全国生猪存栏量为45792.84万头,同比下降0.91%,而唯一值得欣慰的能繁母猪的存栏数量也跌破5000万头大关,至4997.46万头。在整体供应增加但需求疲弱的大环境下,玉米价格难有上升空间。

图3:生猪存栏量以及能繁母猪数量

数据来源:布瑞克数据

以上国内玉米基本面分析仅仅是考虑了2013年的玉米市场运行状况,并未涵盖历年来国内玉米储备的压力。虽然我国玉米储备是不对外公开的,但相对直观的,我们可以从当年期末库存比来看出端倪。结合三年的期末库存,我们得出2013/2014年度国内玉米库存消费比高达28.15%,反映出2014年我国玉米市场始终处于宽松格局。

表3:中国玉米供需平衡表

| 2011/2012 | 2012/2013 | 2013/2014 | 结合三年的期末库存 | |

| 产量 | 19278 | 20531 | 21500 | |

| 进口 | 523 | 270 | 550 | |

| 国内消费 | 18735 | 18585 | 19748 | |

| 出口 | 29 | 8 | 15 | |

| 总消费 | 18764 | 18593 | 19763 | |

| 当年期末库存 | 1037 | 2239 | 2287 | |

| 当年库存消费比 | 28.15% |

数据来源:国粮中心

综上所述,考虑到历年来东北临储必然对玉米价格形成一定支撑,市场亦习惯在临储发布的前后推助价格走高,预计今年临储启动能够推助盘面价格形成一波反弹行情,待1405合约价格突破震荡区间2305-2358元/吨的上沿时介入阶段性多单,目标区间2378-2388元/吨,而一旦期价突破2390元/吨,则转为逢高抛空的思路进行操作,止损位2425元/吨。

上海中期

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。