信达期货:铁矿石压力重重

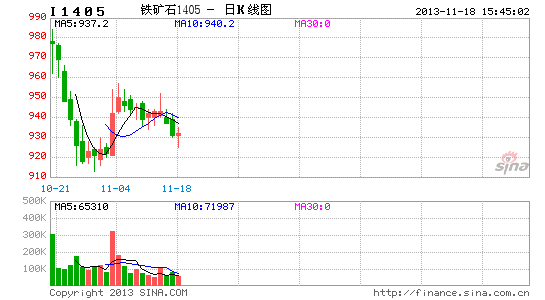

铁矿石期货10月18日在大连商品交易所[微博]上市,上市后由于市场对未来铁矿石产能过剩的担忧,期货价格出现连续下跌的走势,主力合约I1405上市首日最高上冲到984元/吨,收盘977元/吨,其后几个交易日连续下跌,最低跌至913元/吨,由于现货价格较坚挺,期货贴水过高,11月初铁矿石展开反弹的走势,修复过高的贴水,近期多空争夺激烈,主力合约在930-960元/吨的区间震荡。

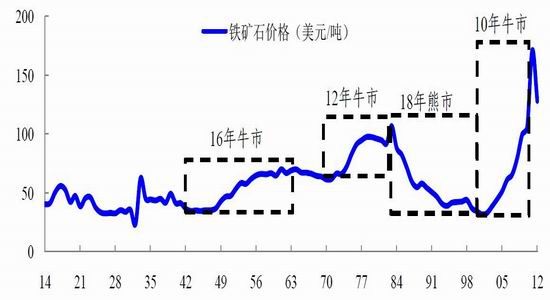

全球经济增速放缓,铁矿石需求增速下滑。2001年开始的铁矿石10年大牛市在中国经济腾飞带动下产生,粗钢产量同比增速一度维持在20%以上,在这段时间中国的房地产市场以及基础设施建设对钢材的需求急剧上升,从而也带动了对铁矿石的需求,铁矿石价格从30美元/吨涨至最高接近200美元/吨。随着中国经济逐步进入结构转型阶段, 钢材产量同比增速放缓,国内粗钢产量同比增速降至10%左右,对铁矿石的需求减弱。

图1:铁矿石价格走势 单位:美元/吨

数据来源:Bloomberg

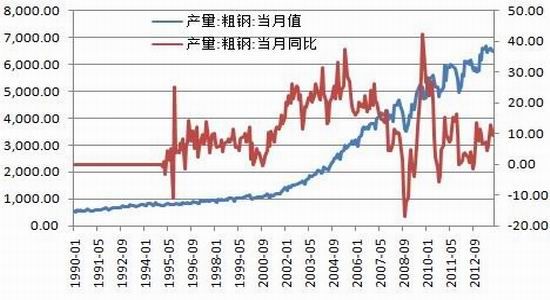

图2:我国粗钢产量及同比增速 单位:万吨,%

数据来源:WIND

新增产能迅速增加将压制铁矿石价格。国际四大矿商在未来几年继续投产,力拓和必和必拓相继传出项目投产消息,其中必和必拓称位于西澳皮尔巴拉地区吉姆布莱巴矿山的扩建项目将于今年12月底实现首次生产,预计新增产量4700万吨。而力拓也发布消息称计划在三季度末期,在新扩张的皮尔布拉偏远地区首次实现2.9亿吨的年产量,且在年底前决定是否支付50亿澳元,将年产能提高至3.6亿吨。

表1:四大矿山扩产计划表

| 公司名称 | 现有产能 | 计划扩建项目 | 产能 | 计划总产能 | 完成时间 |

| VALE | 3.1亿吨 | Serra sul | 0.9亿吨 | 4.6亿吨 | 2017年 |

| Serra norte | 0.4亿吨 | ||||

| 力拓 | 2.4亿吨 | simandou | 0.7亿吨 | 3.6亿吨 | 2015年 |

| BHP | 1.75亿吨 | jimblebar | 2.2亿吨 | 2014年 | |

| FMG | 1.15亿吨 | kings | 0.4亿吨 | 1.55亿吨 | 2013年 |

| nydinghu | 0.6亿吨 | 2016年 |

从全球主要地区矿石新增产能的统计来看,从2013年到2018年,主要铁矿石生产国累计新增产能超过9亿吨,尤其是2013-2016年澳大利亚和巴西的新增产能达到7亿吨,接近2012年全年这两国的铁矿石产量,铁矿石供应的大幅增加将对矿价形成很大的压制。

表2:全球主要地区每年铁矿石新增产能(单位:百万吨)

| 全球铁矿石增量 | 澳大利亚 | 巴西 | 加拿大 | 非洲 | 欧洲 | 秘鲁 | |

| 2013 | 205.7 | 106.1 | 66.75 | 9.3 | 13.5 | 0 | 10 |

| 2014 | 248.5 | 168.3 | 44.35 | 7.8 | 18 | 0 | 10 |

| 2015 | 181.8 | 126.8 | 11 | 13 | 26 | 5 | 0 |

| 2016 | 236 | 101 | 90 | 0 | 45 | 0 | 0 |

| 2017 | 29 | 27 | 0 | 0 | 0 | 1 | 1 |

| 2018 | 2 | 0 | 0 | 0 | 0 | 1 | 1 |

数据来源:Bloomberg

在全球经济增速放缓,铁矿石需求预期减弱的背景下,国外矿商仍大幅增加产能,在于矿石的高利润。根据Bloomberg的统计,澳大利亚铁矿石的平均开采成本在40.7-44.8美元/吨,到中国青岛的运输成本为7.35美元/吨,则到岸成本在48.08-52.15美元/吨。巴西铁矿石的平均开采成本在36.9-46.8美元/吨,到中国上海的运输成本为17.75美元/吨,则中国到岸成本在54.65-64.55美元/吨。总体来看,铁矿石的成本大致在50-65美元/吨之间,与现在的中国到岸价格135美元/吨相比,行业利润颇丰,铁矿石下跌的空间很大。

我国自产铁矿石远不能满足国内钢铁生产的需要,因此我国矿石进口依存度较高,达到60%以上,主要进口来源国包括澳大利亚、巴西,所占比例在60%以上,此外还有印度和巴西等国。国内矿石生产的成本比较高,根据钢之家调研,目前国内铁矿石生产成本在400-600元/吨占总产量的20%左右(对应55-83美元/吨),600-800元的占40%(对应80-100美元/吨),800-1000元/吨的占35%-40%(对应110-135美元/吨),另有少量在1000元/吨以上。2012年我国生产13.1亿吨原矿,折合精矿产量大约4.28亿吨,根据河北钢铁集团的数据,成本100美元的矿产量占25%,如果价格跌至100美元/吨,国内矿山在跌至成本就停产的假设下,需要进口4.28*0.25=1.07亿吨铁矿石来替代。未来几年,澳大利亚和巴西的新增产能远远大于此数,能够满足国内的需求。

港口铁矿石库存创年内新高。9月份,我国铁矿石的进口量创新高达到7458万吨,同比增长14.7%,10月份进口6783万吨,同比增加20.2%,而且从近几年的进口数据看,接下来的11月和12月份,进口量维持高位的可能性较高。进口量的激增导致港口库存出现回升,10月末达到年内最高的7611万吨。

从钢厂铁矿石的库存看,经过一个月的补库,钢厂铁矿石库存可用天数达到30天,与近三年来的均值持平,数据显示库存的高点在可用天数35-37天,低点在20-25天。今年钢厂现金流的紧张将削减冬储的规模以及力度,钢厂继续补库的空间有限。

图3:港口铁矿石库存 单位:万吨

数据来源:WIND

图4:铁矿石进口量 单位:万吨

数据来源:WIND

图5:钢厂铁矿石可用天数

数据来源:WIND

做空铁矿石的风险因素:

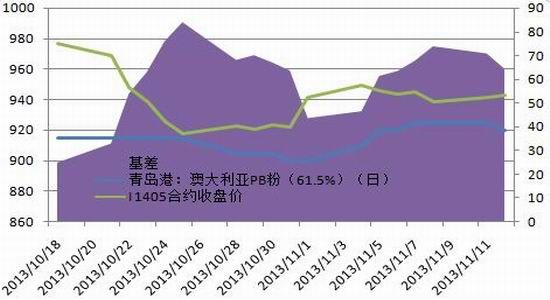

铁矿石期货贴水现货较大。青岛港的澳大利亚PB粉61.5报价920元/吨,折合期货盘面价格1008元/吨,铁矿石期货5月报价在930元/吨,贴水幅度达到7.7%,部分反应了市场对铁矿石后市下跌的预期,这是在盘面抛空的一大风险。

冬季铁矿石的季节性较强。根据历史情况看,从11月到明年1-2月份,是钢厂补库的时间,这将短期支撑铁矿石价格。从2009年到2012年,冬季铁矿石价格都出现了上涨,涨幅在10-40美元/吨。

图6:期货贴水反映了市场对后市的悲观预期

数据来源:WIND

后市展望和操作策略

通过上文分析,海外铁矿石在高利润的刺激下产能大幅增加和中国粗钢需求增速减缓的背景下,铁矿石价格将长期步入下行通道,操作上我们建议逢高抛空为主,I1405合约可在960元/吨以上逐渐步入空单。

信达期货能源化工团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。