金瑞期货:年末连塑期价偏弱震荡

一、行情回顾:

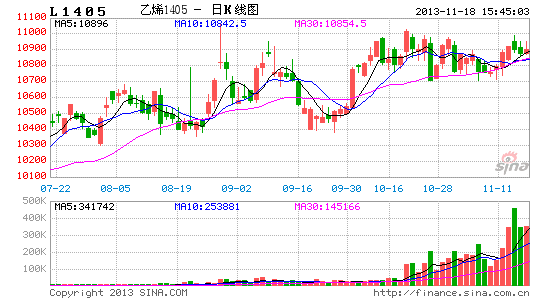

自七月起,塑料期货合约整体呈现重心上移的走势,而细分来说可以分为三段趋势:首先是七月开始为期一个月的涨势,此轮走势主要是受到上游原料走涨,现货资源紧张,装置检修增多等因素作用,进入8月后,由于交割货源流入现货市场,下游备货需求一般,市场僵持运行等原因,连塑整体呈现一个宽幅震荡整理的走势,这一状态延续至九月下旬,在农膜生产旺季,原料走势坚挺,现货市场库存水平不高以及行业检修增多等因素提振下,1401合约突破前期平台走出一波强劲走势,最高探至11535点。进入10月后,线性期价一直维持高位震荡的状态,主要支撑力依旧来自偏紧的现货市场供应面,此外下游需求在银十的提振下表现良好,现货市场价格也表现坚挺,尤其高压价格创下了近三年来的高点。从近远合约来看,1401合约整体一直维持对1405合约的升水状态,可见其受到上游原料成本的支撑更强。

图1:塑料指数日线图

来源:文华财经

图2:期现价格及价差走势图

数据来源:WIND,金瑞研究

二、基本面分析

原料走势:较为稳定

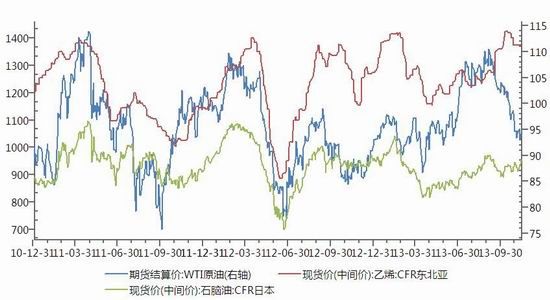

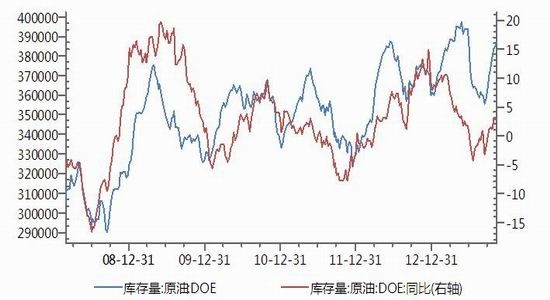

第三季度原油表现强势,主要推动力一是夏季季节性旺季需求,用油需求增大消耗原油库存;二是地缘因素炒作,例如激化的叙利亚问题,伊朗禁运石油及利比亚罢工事件等;三是有欧洲经济表现良好,美国经济稳步复苏,中国经济增长稳定等宏观大环境的支撑。步入第四季度后,前两个推助力将有所转弱:首先用油需求将阶段性转淡,直至年底开始冬季的取暖需求出现。而在美俄达成协议后叙利亚局势有所缓和;11月21日伊朗新一轮的核问题谈判将开启,市场预计将达成框架协议;利比亚罢工问题得以部分解决等背景下,地缘因素的影响将得到一定程度的弱化。就目前全球经济状态来看,发生较大范围的系统性经济风险的可能性很小,EIA公布的数据显示,他们预估第四季度石油及液体燃料的供应量平均为9061万桶/天,需求量为9072万桶/天,供略小于求,但整体较为均衡。美国方面,由于炼厂季节性维护以及美国本土原油产量的提升,其库存自9月中旬至今,出现连续8周的环比增加。截止至11月8日,美国原油库存3.88亿桶,距年内的峰值3.98亿桶仍有一定空间。虽然说随着冬季北半球取暖油消费旺季的来临,欧美炼厂的开工率会有所提升,但就目前原油库存走势来看,取暖油消费提升预期到原油价格的传递仍需要时日。综合来看,原油目前缺少实质利好,但出现大幅下挫的概率不大,短期内或低位盘整,WTI01合约参考区间90至96一线,Brent预测在105-110美金区间内运行,石脑油在原油影响下表现将较为稳定。

图3:上游原料价格走势图

数据来源:WIND,金瑞研究

图4: 美国原油周库存与同比(千桶,%)

数据来源:WIND,金瑞研究

市场供应:缓慢扩张

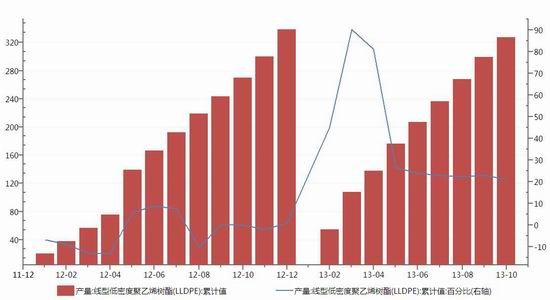

市场供应方面,截止10月2013年PE总产量累计达到911.9万吨,较去年同期增长8.29个百分点,其中LLDPE产量为327万吨,环比增长21.29%,LDPE和HDPE产量分别为162.7万吨和205.3万吨。LLDPE9,10月单月产量分别为31.4和27.6万吨,与上半年表现基本无较大变动。11月份PE装置开工率较前期小幅提升,预计产量将较10月份增加1万吨左右,装置检修方面,燕山石化老高压三线11月6日停车,已于11月13日开车;扬子石化低压A线停车,计划将于11月20日开车,独山子石化新HDPE30万吨装置于11月8日开始停车检修。但伴随着前期检修装置复工,市场整体供应偏紧的局面已慢慢转变,这将在很大程度上对LLDPE价格形成压制作用。

图5: LLDPE树脂产量图

数据来源:WIND,金瑞研究

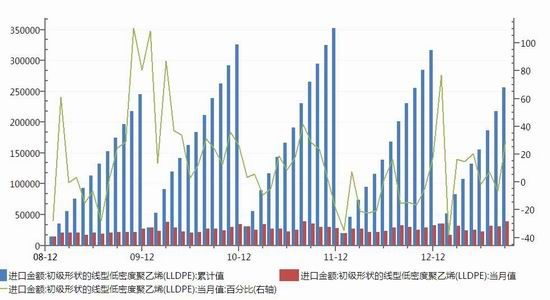

在进口方面,PE今年截止8月总进口量为643.6万吨,较去年同期增长9.71%,其中LLDPE进口总量为171.58万吨,较去年同期小幅上涨1.52%;7月单月进口量达21万吨,8月为20.39万吨,9月更是增加至25.33万吨,与上半年相比有较大幅度的增长,进口数量的上涨也增加了线性现货市场的压力。

图6: LLDPE月进口量示意图(吨)

数据来源:WIND,金瑞研究

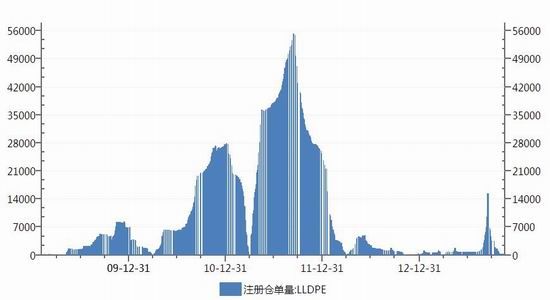

上半年大商所LLDPE注册仓单量一直维持低位,进入六月后基本稳定在680张的水平,大大低于往年同期水平,这种状态在8月中旬开始有所改变,仓单一路增加,最高在9月中旬达到15314张,随后再度滑落,截止目前为止仓单数量维持在312张。库存方面,石化近期库存大部分呈下降趋势,线性库存近几周变化不大,低压库存仍旧处于较低水平,贸易商所持库存水平不高,PE市场整体并不存在库存压力。

图7:LLDPE注册仓单量

来源:大连商品交易所[微博],WIND

图8: PE库存变化图 数据来源:隆众石化

终端需求:产量提升

今年塑料薄膜及农用薄膜的产量较前期都有一定幅度的增长,截止10月份塑料薄膜产量总计888.64万吨,同比增长9.29%;农膜半年产量总计156.24万吨,同比增长18.23%。上半年旺季时期3月产量达17.96万吨,塑料薄膜产量为95.68万吨,随后产量有所回落。9月农膜及塑料薄膜再度步入旺季时期,在终端开工率提高的作用下,农膜及塑料薄膜产销表现良好,两者10月产量分别达到18.21及96.28万吨,较去年同比增长17.37%及9.46%。进入11月后,随着淡季到来,两者产量可能会有所下滑,但预期幅度不会太大,整体来看需求面今年增速有所超出供给增速,此外,近年来工厂对农膜库存的管理能力有了一定程度的提升,一季度农膜库存较年初降低了9.4%,二季度较年初降低了4%,目前市场仍维持较低库存水平。下游年末表现预期虽说会小弱于9,10月旺季,但也不会太利空市场。

图9: 农用薄膜及塑料薄膜月产量示意图(万吨) 数据来源:WIND,金瑞研究

三、LLDPE展望

原油短期看不到大的方向,区间整理可能性较大,受此影响,石脑油乙烯等价格料将维持较为稳定的状态,塑料成本线不会出现太大的波动,从供应来看,石化行业前期装置检修重启的幅度将会大于新投入检修的幅度,再加上进口量的增加,现货市场供应偏紧的状态已慢慢改善,对于期价的支撑有所弱化,市场库存水平仍无明显压力,下游需求面将会慢慢淡出前期旺季表现,但是程度不至于大幅利空期价,年末塑料整体将以偏弱震荡走势为主,1405合约上方一线压力11000,下方10700是第一支撑位,10500是第二支撑位。

金瑞期货 工业品小组

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。