新世纪期货:连塑近强远弱格局未改

10-11月份连塑L1401走势震荡偏强,与我们上一份报告中的观点基本一致,其自身供需面紧平衡是目前行情的主导因素。从11月中旬这几个交易日的行情来看,主力资金已经转战L1405合约,且在移仓中表现出较为强劲的走势。不过,我们认为连塑供需面近期远弱的格局仍未改变,05合约的上涨高度预计较为有限,可尝试逢高抛空;而01合约将继续受到现货价格的支撑,价格易涨难跌。

一、近月供应偏紧,现货高居不下

11月份PE装置开工率小幅提高,预计产量较10月份提高1万吨左右(约为1.1%),主要涉及抚顺石化和福建联合两套装置。其中,抚顺石化于11月上旬正常投产,涉及LLDPE45万吨、HDPE43万吨产能;福建联合炼厂于10月17日-20日双线停车,分别是40万吨的HDPE和40万吨的LLDPE,开始为期至少两个月的扩能检修,12月底能否正常投产尚不确定;另外,中原石化11月中旬因故障检修,为期7-10天,涉及产能量较小。由于装置投产分布不均匀,华北、华南地区间PE价格差异较大,福建联合装置的检修更是加剧了华南地区PE价格的紧张程度。

进口方面,进口货源也处于短缺状态,由于前期市场人士对于11月份市场并不看好,订货量较少,致使本月一直处于少量到货的状态,其对于市场打击力度有限。预计10月份进口量在70万吨左右,较9月份81.3万吨的量下降较多。因此,预计11-12月份PE国内供应量增幅较小,石化供应仍处于相对紧张的局面,来自供应端的压力较小。

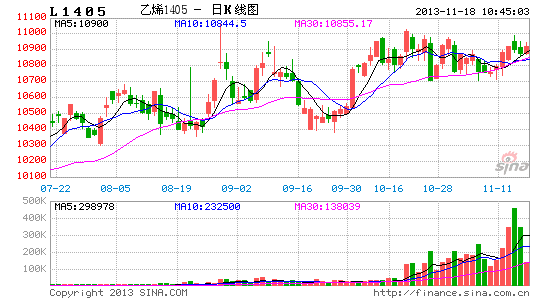

图1:LLDPE现货价格走势

资料来源:新世纪期货

二、库存量保持低位

库存量处于历史低位,也是支撑目前价格的主要因素。据隆众石化11月12日检测数据显示,三大地区低压库存总量处于较低水平,对于石化方面暂无压力;线性库存总量近几周变化不大;高压库存总量近两周有所回升。当前市场价格较高,终端用户采购谨慎,合同户开单也多不积极,出货不畅的情况下或使得石化库存缓慢增加。

另外,PE社会库存、下游库存也偏低。月初原料需求较多,原料价格高企,厂家多刚需采购,生产周期普遍较短,多数厂家预期在中旬生产转弱,石化开车增多,会对原料行情有所打压。厂家多等待回落一定程度再做计划,补仓相对缓慢。库存量水平较低。

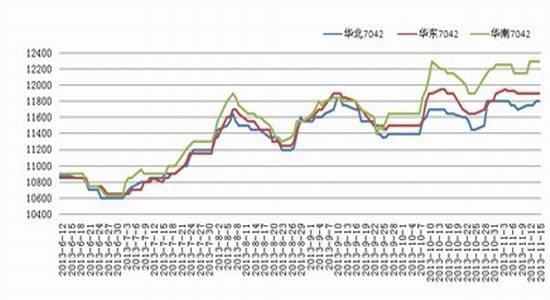

图2:三大地区PE石化库存(单位:万吨)资料

资料来源:隆众石化资讯

三、年末下游生产旺季,刚需较强

11月初仍处于棚膜生产高峰期,厂家高位开机,开工率在85%左右,但原料价格强劲走高,新进订单跟进减弱明显,多数厂家以前期订单为主,部分厂家订单跟进不足,产量陆续减少,个别厂家转入短暂停机中,整体开工率有所下滑。

从月度产量数据上看,薄膜需求呈现了稳步增长,其中塑料薄膜1-10月份产量同比增幅约为9.3%,农膜1-10月份产量增幅为18.2%;季节性上看,四季度旺季表现较为明显。从历史数据看,包装膜与农膜的产量逐月攀升,四季度产量占全年产量的比例最高。预计11-12月份连塑下游刚需仍较为乐观,对其价格支撑作用较强。

四、原油利空有所减弱

原油自9月份大幅下跌后,利空因素逐步释放,出现反弹的概率较大。需求方面:中欧经济稳健,美国经济转好,继续对原油需求产生利好拉动。同时冬季需求高峰渐近,美国炼厂开工率已有提升,欧佩克出口船运量继续增加,月底的感恩节假期和逐渐转冷的天气将对需求带来提振。消息面上:美联储的QE问题仍是关注焦点,不过新一任主席候选人耶伦对量化宽松政策持赞成态度,其表示在复苏仍然疲弱之际、不撤走购债的支持至关重要,已削弱了市场对于收缩QE的预期。耶伦很可能会延续伯南克的QE之路,对油价而言是利好支撑。目前来看原油市场的下行压力仍在,不过随着天气转冷、季节性需求开始逐渐提升,同时利比亚乱局仍在从地缘政治面上提供支撑,这些利好或能抵消一部分油价的下行动能。

技术上看,美国油价低位震荡,短期下行趋势维持完好,不过目前接近周线上的长期上行趋势线,预计获得支撑的概率较大。

从今年原油与LLDPE的走势上看,二者关联度下降较为明显,出现背离的时间和程度加大。今年四季度以来的背离主要促发因素在于连塑自身供需面的紧缩,今年下半年以来,石脑油折算的LLDPE生产利润高达1000-11500元/吨,原油短期下跌对连塑的指引作用仍不大。

图3:美原油周线走势

资料来源:博易大师

五、1-5价格对比分析

综合以上基本面分析,我们认为连塑近期远弱的格局尚未改变,1-5价差继续拉大的可能性较高。

其一,5月份供应压力较1月份大。2014年1月前国内PE供应处于相对紧张的局面,L1401价格有望继续向现货靠拢,而随着福建联合装置投产以及可能有部分MTO投产,供应量增加的预期较强。

其二,5月份为淡季合约,价格通常处于年内低位,而1月合约为旺季合约,交割期在春节前,预计价格表现会比较坚挺。

其三,L1401合约价格受到现货支撑,易涨难跌,故L1405合约成为空头优先的选择。目前L1405合约上多空资金对垒明显,后市若有利空打压,期价回落幅度会明显大于L1401合约。

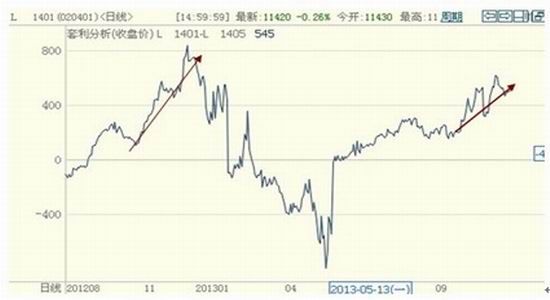

目前的供需格局与2012年同期有较大相似之处,故可以进行一下对比。2012年连塑也表现出来明显的近强远弱的格局,二者价差在12月初高达850元/吨,最终交割时回到500左右的价差。截至11月15日,连塑1-5价差为545,该价差呈现出重新走强的趋势,随着1月期价继续向现货靠拢,拉大至800左右的可能性仍比较大。

图4:LLDPE1-5价差走势图

资料来源:博易大师行情软件

六、结论及操作建议

从基本面看,11-12月份连塑供应偏紧的局面尚未改善,短期市场价格下跌空间较小。若市场有利好消息刺激,市场或因此炒作、高报。但从需求的角度来看,终端用户对于高价原料排斥心理有增无减,需求也表现出疲软的局面。目前现货市场表现出滞涨的局面,后市需重点关注国产装置开工情况及进口到港情况。

从近期盘面上看,L1401合约高位震荡,周线向上趋势未改,预计震荡向上的概率较大。在操作上,建议逢低做多L1401合约,以11200一线为止损位,下破则观望。L1405合约基本面偏弱,且盘面上看在11000一线的压力较为明显,短期内可尝试在该点位抛空。

新世纪期货化工团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。