长江期货:供需维持紧平衡 LLDPE依然偏多

11月LLDPE供应仍然存在一定数量的缺口,库存偏低的情况依旧没有改变,供需格局仍然以紧平衡为主。这种局面预计将维持到2013年底,随着检修装置的逐渐开工和进口量的增加,之后供需偏紧的局面或将逐步改善。在此期间,现货价格总体将保持坚挺。期货价格,尤其是跟现货更为贴合的L1401合约,则有可能以上涨的方式来修正目前过大的基差。操作上,L1401合约仍建议以多头思路为主,前期多单继续持有,操作中注意控制仓位。L1405合约中线偏多为主,但走势有可能略弱于1401合约,可以考虑继续1-5正向套利。

第一部分 行情回顾

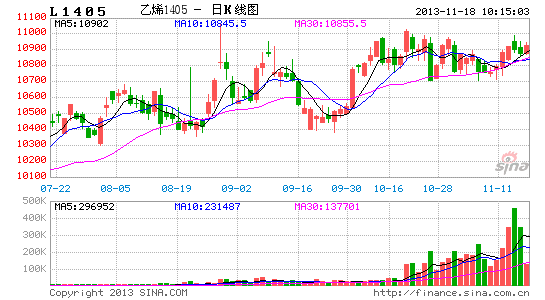

近一个月以来,LLDPE一直保持高位震荡的格局。L主力1401合约在经历了9月下旬至10月上旬的快速上涨之后,在11200-11500之间持续盘整。截至11月13日,L1401收于11425点,接近年内高点。现货价格也同样保持强势,1月价格较现货贴水维持高位。

图1:大连商品交易所[微博]LLDPE主力合约1401走势图

数据来源:博易大师 长江期货

第二部分 基本面分析

一、上游市场

近一个月来,国际原油价格延续弱势下跌的格局。截至11月13日,WTI 12月份原油收于93.88美元/桶,布伦特12月份交割原油收于107.12美元/桶。

国际原油市场报价延续跌势,主要是受到原油需求减弱而供应增长影响。北美炼厂目前处于季节性维修阶段,炼厂开工率下滑,对原油需求回落,受此影响美国EIA原油库存已连续六周增长,累计增加近2800万桶,库存升至6月21日以来最高水平,并为自1982年发布每周库存数据以来的历史同期最高纪录。与此同时,美国国内原油产出继续快速增长,原油供应量创24年新高。EIA公布的数据显示,截止至10月25日当周美国原油库存增加408.7万桶至3.83871亿桶,远超市场预期的增加220万桶,为连续第六周上升。其中,库欣地区上周原油库存上升220万桶至3550万桶,创下2012年12月以来的最大单周升幅,目前库存水平升至8月23日以来最高。数据同时显示,美国上周汽油库存下降171.3万桶至2.13791亿桶,预期为下降20万桶;美国上周馏分油库存减少305.8万桶至1.22716亿桶,预估为下降100万。另外,美国上周炼油厂开工率为87.3%,此前一周为85.9%。

总体来看,自9月中旬以来,美国原油库存持续走高,全球范围内原油供应较为宽裕。中东局势趋缓,伊朗与西方国家的关系也有改善的迹象,后续油价仍将以震荡下行为主。

图2:原油价格走势图 (单位:美元/吨)

数据来源:博易大师 长江期货

本周东北亚和东南亚乙烯价格基本稳定。周末CFR东北亚/东南亚分别收于1375美元/吨和1425美元/吨,与上周末基本持平。目前单体乙烯供应偏紧的格局依然没有改变,后续价格在总体上仍有望保持坚挺。

图3:石脑油、乙烯价格走势 (单位:美元/吨)

数据来源:WIND 长江期货

图4:东南亚乙烯和东北亚乙烯价格走势 (单位:美元/吨)

数据来源:博易大师 长江期货

二、下游市场

今年前9月我国塑料薄膜累计产量为788.74万吨,同比增长14.29%;农膜累计产量为134.68万吨,同比增长16.35%。其中,9月当月我国塑料薄膜产量为96.16万吨,农膜产量为17.42万吨,均较8月份有不同程度的上涨。进入10月份后,随着天气的逐渐转冷,下游需求逐步增加,企业开工率继续提升。棚膜需求表现较好,至10月底大型工厂的开机率在6-9成左右;地膜生产在10月中旬基本收尾,企业开工率在四成左右;日光膜市场需求逐渐转弱,下游开工率也从80%的高位逐渐下滑至11月初的20%-40%。

从历史季节性来看,一般下半年的塑料薄膜,尤其是农膜产量将高于上半年,而四季度通常是薄膜产量年内最高的一个季度。因此,11-12月塑料下游刚性需求仍存,将对LLDPE期价起到一定的支撑。

三、现货市场

PE现货市场货源偏紧状态延续,国内石化厂商普遍上调线性出厂价。调整后7042主流线性报价在11800-11900元/吨间,少部分较低在11700元/吨,部分较高在12100元/吨附近。由于现货价格持续高企,下游厂商采购并不积极,对高价位的原料有抵制。

图5:LLDPE现货价格

数据来源:WIND 长江期货

图6:LLDPE期现价差

数据来源:WIND 长江期货

装置开工方面,进入11月后, 80万吨福建联合PE装置、大庆石化25万吨/年全密度一线装置、吉林石化6万吨/年老全密度装置继续维持检修状态。抚顺石化45万吨全密度装置11月6日重启,不过由于前期抚顺石化开车时间多次反复,11月能否正常生产仍是一个疑问。福建联合PE装置此次检修伴随着装置的去瓶颈扩能,预计12月中旬重启,届时其上游乙烯裂解装置产能将提升至100万吨/年,PE两套全密度装置产能则分别提升10万吨/年至50万吨/年。

进口方面,今年前9月我国PE进口总量为643.64万吨,同比增长9.71%,增速较去年同期加快1.56个百分点。其中,9月当月PE进口量为81.34万吨,同比增长4.05%。按照季节性因素来看,一般10月份为下半月PE进口量较低月份,11月进口到港量通常将有明显的回升。另据消息称,外盘部分因装置检修而延期到港的货将于11月中下旬陆续抵港,届时PE进口货源将会有所增加。结合国内产量数据和下游需求情况,国内LLDPE供给在11月仍将处于偏紧的状态,但是随着装置的逐步开车和进口量的提升,之后这种供需偏紧的格局有可能会逐步缓解。

库存方面,11月初石化库存略有回升但依旧处于低位,社会库存偏低,港口库存依旧低于5年范围下限之下,下游库存偏低。整体而言,目前供需的缺口仍在持续消耗现货库存,低库存格局短期内不会改变,且仍有进一步下降空间。

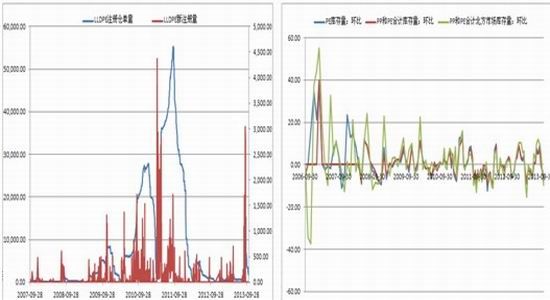

图7:LLDPE仓单数量 图8:PE、PP库存

数据来源:WIND 长江期货 数据来源:WIND 长江期货

第三部分 行情展望

综合来看,11月LLDPE供应仍然存在一定数量的缺口,库存偏低的情况依旧没有改变,供需格局仍然以紧平衡为主。这种局面预计将维持到2013年底,随着检修装置的逐渐开工和进口量的增加,之后供需偏紧的局面或将逐步改善。在此期间,现货价格总体将保持坚挺。期货价格,尤其是跟现货更为贴合的L1401合约,则有可能以上涨的方式来修正目前过大的基差。操作上,L1401合约仍建议以多头思路为主,前期多单继续持有,操作中注意控制仓位。L1405合约中线偏多为主,但走势有可能略弱于1401合约,可以考虑继续1-5正向套利。

长江期货 施 鸣

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。