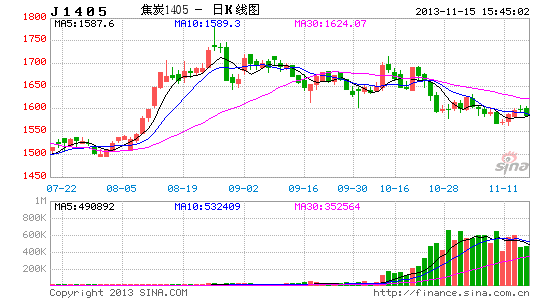

中航期货:焦煤下行有限 远月震荡寻底阶段

10月下旬,大连焦煤结束了两个月的震荡,展开了向下突破行情, 近期虽有震荡,但我们判断近期在经济面复杂因素较多以及政策面对过剩产能整治力度加强利淡上游焦煤等综合作用下,焦煤将继续保持震荡下行趋势,筑底可能将在11月底至12月初形成,而在这阶段期间,由于焦煤远期合约大幅升水于现货价格,其跌幅将大于近月合约,投资者可依据该特征,尝试沽空远期合约,或者利用买近月抛远月对冲策略,等待11月底12月初可能形成的备库做多行情。

【经济回暖 但不确定因素仍存】

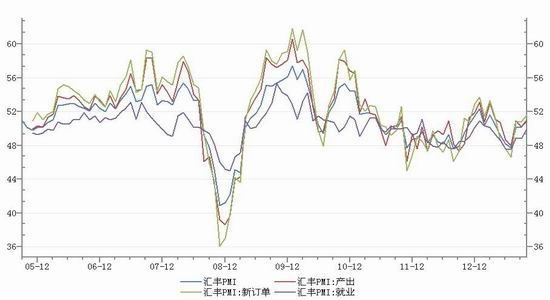

最新公布的10月PMI制造业官方数据位51.40,好于市场预期,但分项指数中略有存疑,如生产指数大幅上升至54.4,但新订单和新出口订单却出现了下降,如两者继续背离,未来制造业PMI回升潜力不足。之后公布的汇丰PMI制造业指数尚佳,其中分项指数中产出、新订单同步上升,且就业指数自3月以来重回50以上,这显示了中国经济的中坚--中小企业的复苏情况较佳,这为未来国内经济回稳起到了一定的中流砥柱的作用。

而目前进入了第四季度,市场可能存在一定的流动性的问题,这也是市场担忧的地方,虽然近期央行再度恢复了逆回购,但提高了利率水平,这是央行释放出利率市场化信号,显示未来国内流动性难见宽松, 李克强总理也在近期讲话中再度提及为防止通胀,不放流动性的观点。

图一:国内汇丰制造业PMI 数据来源WIND

即将召开十八届三中全会,市场对深化改革有所预期,但未来中国经济的发展重点是新兴行业,如环保、节能、新材料等,以往粗放型的增长模式已经一去不复返,即使中国经济复苏势头延续,但对焦煤和焦炭的消费提振作用有限。

近期美国议息会议虽然再度提及暂缓QE的退出,但仍留下伏笔,即经济若维持复苏势头,美国QE退出的可能性依然较大,而美元指数也并没有因为暂缓退出而再度下滑,相反在79以下形成短期底部,美元的反弹。美国QE是否退出、何时退出、退出的方式将始终旋绕在金融市场上,而在这期间,国际大宗商品价格难有大的上涨行情,虽然焦炭、焦煤没有外盘引导,但也会受到其他工业品的带动。

综合以上对于宏观经济面的分析,我们判断国内经济复苏势头并没有超预期,尚不足以带动传统大宗商品焦煤和焦炭的大幅反弹,而流动性相对偏紧的状态也继续对价格形成压制,同期美联储关于QE退出的谜题也困扰市场投资者的交易情绪。

【产业链分析】

1)钢铁

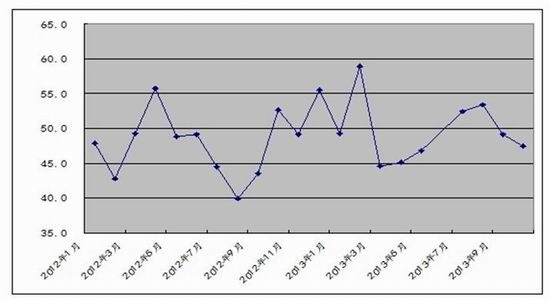

最新公布的10月份钢铁PMI为47.5%,较上月回落1.7个百分点,连续第二个月处在50%的荣枯线以下。主要分项指数中,生产指数、产成品库存指数由升转降,新订单指数继续收缩,新出口订单指数触底回升。从最近两月钢铁PMI指数表现来看,国内钢市旺季不旺。行业生产指数为48.5%,较上月回落4.5个百分点,经历前两个月连续上升、并连续三个月处于扩张区间后,重回收缩区间。与此同时,和生产相关的采购活动也呈现出收缩的趋势。当月采购量指数回落3.2个百分点至52.7%;原材料库存指数为48.5%,虽回升5.4个百分点,但仍在收缩区间之内。从三个指数的变化情况来看,后期钢铁产量趋于回落。

从钢厂的情况来看,进入10月份以后,随着出厂价和现货钢价的下调,钢厂盈利降低甚至亏损加剧,生产的积极性有所减弱,粗钢产量连续下滑。中钢协最新数据显示,10月中旬钢协会员单位粗钢日均产量171.17万吨,环比下降2.97%,预估全国日均产量210.68万吨,环比下降1%,均下滑至8月以来的旬度低点水平。按照往年惯例,四季度将进入钢厂集中检修的季节,加上当前京津冀地区空气污染严重,中央有可能出台阶段性的限产压产措施,预计后期国内粗钢供应压力有所下降。但这对上游原材料如焦炭和焦煤的消费可能存在抑制作用。

图二 钢铁PMI 数据来源 西本

我国钢材出口在8月份创下近三年来新高后,9月份遭遇了滑铁卢,总出口量大幅回落。这主要是因欧盟以及新兴经济体出口形势的不确定性和人民币的加速升值所致。海关总署数据显示,2013年9月份,我国出口钢材492万吨,较上月减少122万吨,同比下降4.47%。经过9、10月份国内钢价的连续下跌之后,国内外价差有所拉大,近期钢厂出口接单情况略有好转。但当前国际贸易保护日益加剧,针对中国钢铁产品的贸易摩擦事件越来越多,我国钢铁产品出口难以出现超预期增长。

2)焦炭

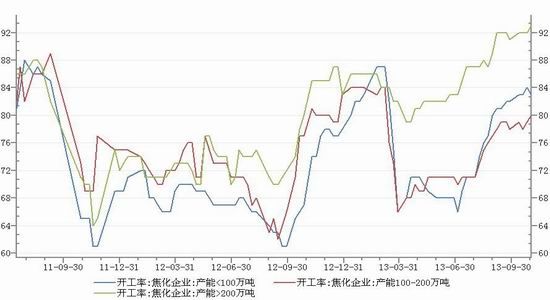

由于前期钢厂对于焦炭需求尚佳以及焦炭厂利益驱使,国内焦炭厂开工率持续回升,截止11月1日,独立焦炭厂(超200万吨)的产能利用率达到了93%,再创近年新高, 而100-200万吨焦炭厂和小于100万吨的焦炭的开工率也保持在80%左右,这显示了前期对于上游焦煤需求的旺盛,但同时也暗示了,未来产能利用率的上升潜力有限,一旦钢厂由于削减产能等因素压低焦炭价格,焦炭厂的产能利用率将有回落可能,这将对焦煤价格产生不利影响。

图三:焦炭厂开工率 数据来源wind

3)焦煤

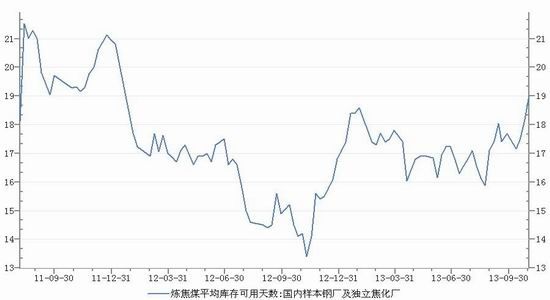

目前国内焦炭厂和样本钢厂的焦煤库存回升较为明显,截止11月1日,周库存达到15.84万吨,创今年3月份以来的新高,而平均库存可用天数也同期达到了19.01天,创下了2011年年底以来的新高,钢厂和焦炭厂库存偏高,抑制未来焦煤价格反弹,短期焦煤存在去库存化的过程。根据WIND数据统计,国内焦煤产销平衡表显示,9月过剩188.71万吨,虽然连续两个月收敛过剩量,但总体仍属于偏高的水平。而港口库存方面,截止11月1日,京唐港、天津港、日照港和连云港总库存为752.6万吨,比10月中旬略有回升,遏制了连续下滑的势头,这也显示了下游消费减弱增大了焦煤库存。

图四:焦煤库存可用天数 数据来源WIND

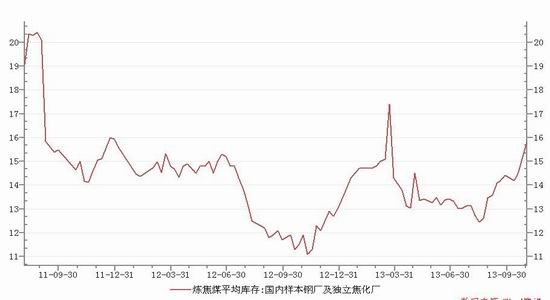

图五 炼焦煤平均库存 数据来源 WIND

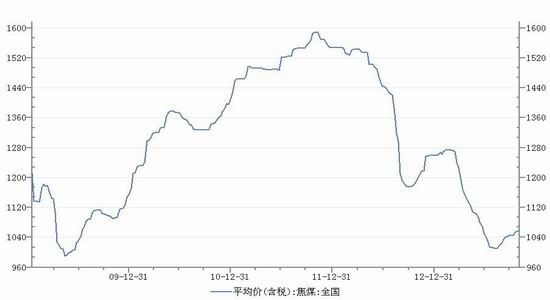

目前国内现货与1月合约基本持平,甚至小有升水,但现货价格对远期合约5月的贴水仍属于偏大,未来远月价格承压将相对1月更为明显。在现货贴水尚未明显收敛的前提下,远期合约难有大的反弹空间,目前仍处于震荡寻底阶段,但我们判断由于年底备库因素仍在,未来关注11月底12月初钢-焦-煤的整体表现,或可参与备库行情。

图六 焦煤全国平均价 数据来源WIND

【总结】

基于以上我们对于宏观面和产业链的分析,我们判断由于国内经济虽然处于弱复苏,但仍存在诸多不确定因素,且美国QE疑团密布,而产业链上,由于钢材消费在旺季不旺,需求总体处于回落状态中,而近期国家对于淘汰落后产能的力度加强,钢厂面临整体减产的氛围中,这对上游焦煤和焦炭价格形成抑制作用,焦煤面临短期去库存化的过程,而远期合约由于对于现货升水偏大,受到抛压更为明显一些,我们预计调整可能延续至11月底12月初。而具体操作上,我们建议可少量沽空远期合约5月,或者买入1月合约抛出5月合约,而鉴于近期连续下跌后可能存在的反弹风险,我们建议投资者在对冲操作中,1月的多头部位可高于5月的空头部位,而一旦上游如钢材和焦炭出现底部信号,且成交和持仓出现明显放大,应警惕中期底部的出现,减磅空头部位,适量增持多单。

中航期货公司 章孜海

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。