����ڻ����������Էֻ� ��̿����������

�������ڽ�ú�ǽ�̿��Ҫ������ԭ�ϣ���ƽ������1�ֽ�̿��ҪԼ1.4�ֽ�ú����úռ�����ɱ����ظߴ�85%�����Ҵ����۸����е�����������������Ըߴ�0.87����ú�ڻ��ͽ�̿�ڻ�֮�����һ�����������ᡣ

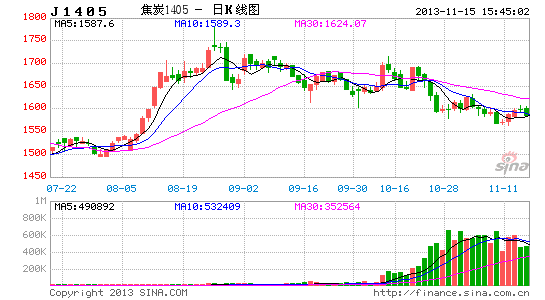

����1���۲����

����Ŀǰ��̿�뽹ú1405��Լ�۲��Ϊ458��J1405��JM1405��Լ��ǰһ�εļ۲�ߵ������2013��10��23�գ��۲�Ϊ478���ȼ�Ϊ1.405��������11��5�գ�J1405��JM1405��Լ�۲���ߴ�481���ȼ���ߴ�1.428��������ʱ��㣬�۲���������ȼ۲�ͬ����Ҫԭ��Ϊ10��23��ʱ��J1405��Լ��JM1405��Լ������λҪ���ڽ��ڵ�λ�����±ȼ۽ϵ͡�����̿��ú֮��ijɱ����ñȼ������������Դӳɱ��ĽǶȽ�����Ȼ�۲�ͬ��ͬһˮƽ�����ڵļ۲����ҪС��10��23��ʱ�ļ۲���⣬����ʷ������ʾ��460�ļ۲����ʷ�ϸ۲����������۲��˵�λ�ɳ�����̿��ú��

����2��Ӱ����ڼ۲��������

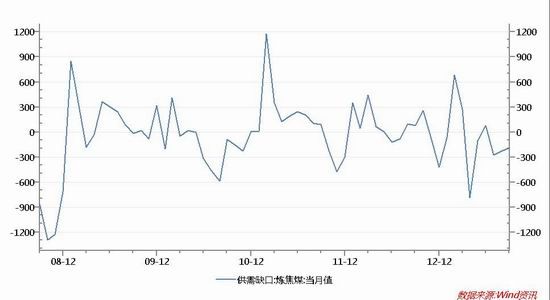

�������ڽ�ú���ԣ���Ȼ�ҹ���ú�г���ά�ֹ����ʣ�ĸ�֣����ǽ����������ʣ������խ��9���й�����ú����ȱ��Ϊ188.71��֣���7�·ݵ�275.96����»�87.25��ֻ�31.62%�����У�9�¹�������ú�����ﵽ4864.86��֣�������0.23%��ͬ������8.8%������ǰ�������ҹ��ۼ���������ú4.24�ڶ֣�ͬ��������4.9%�����ٽ�ǰ����������ͬʱ�����Ŷ�����ú�����������ٽ�����������������һ�����ƣ�ú̿�г������������ȹ� Ŀǰ��̽����̬�ơ����۽�̿����������Ź��費����ѹ�ơ�9�·ݹ��ڽ�̿�����ﵽ4029.21��֣���������2.79%��ͬ�Ⱦ���14.57%������ǰ�������ҹ��ۼ�������̿3.56�ڶ֣�ͬ�������ﵽ8.18%�����ٽ�ǰ������������

�����ӿ��Ƕȿ�������ú���ҲҪ���ڽ�̿����������11��1�գ����ڽ�ú������ҵ���������ƺ���δ���������������ֳ�������������ú�ܿ�����������1238.23��֣��ﵽ�����������¸ߡ����⣬��ͳ��������ʾ�����������ֳ�����ú�ܿ��ﵽ806.3��֣��ܻ�������4.48%������������������������ú���ﵽ431.93��֣��ܻ�������1.06%����̿���棬��ֹ��11��1�գ����������ո������Ƹ���̿����ܼ�295.30��֣���10����Ѯ���ֶ����½���283.7��ֺ��ٴ�������290������ϵ���ʷ��λ����������������Ϊ���ԡ����ڸֳ�������ݸ�һ���䣬�Ӷ������ν�̿����ɹ���Ը�����µ���Ԥ�����ǰ������ۿںͽ�̿��ҵ�����������ӡ�

�������������۴ӹ����������ǿ�����������ú��Ҫ�Ժ������β�Ʒ��̿����ͬ��ͬ���ı����£���ú�۸�֧�Ÿ�ǿ������Խ�̿��������ѵ����ײ�����Ӻ�ʵ��

����3����������

�����ڽ�̿�ͽ�ú1405��Լ�ļ۲��450-480֮��ʱ����Լͷ�簴�ս�ú����̿=5:3����(��ú60��/�֣���̿100��/��)���ɿ������ս�̿1405����ཹú1405���������������۲��510����ֹ��ֹӯ��ĺ�Լ�۲���Էֲ�����400-430Ԫ����ֹӯ��

��������ڻ��о�Ժ �C����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- 1�����С���£���ͼ����

- ��Ƭ��Ҫһ���ģ�JumpCam

- ��ʳ���ٴ������Ŷ���ʳ

- ��û�������������

- �����������ˣ����ǻ�Ӱ

- ���䣺ȭ��97�ٷ����İ�

- ��������������GT����2

- ����ѱ�ƴ���������

- ����������������������

- Ů���ر������ڸ�����

- �����������㻻������

- ���ָ�ĸ�ر�����������

- ����������Ϸ��ħ��ʥ��

- ����������Ϸ���ֵ���

- ������������������Q

- �������������������ϳ�

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�