先融期货:油脂走势分化 套利机会显现

一、行情回顾

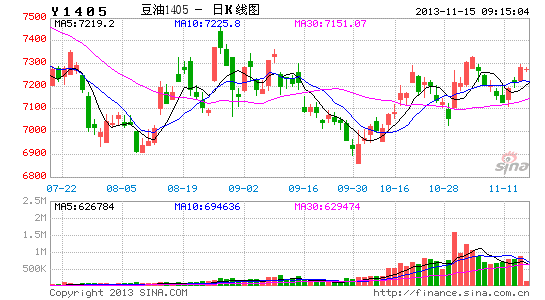

10月下旬以来,美豆收割进度加快,产量进入最后确定期,CBOT美豆主力合约开始持续掉头回撤,一度从近期高位的1310附近跌至近期的1250附近,跌幅达4.58%,这是自“美政府关门”之后恢复运行以来市场预期美国农业部可能上调9月供需报告的大豆产量所引致的。近日市场静待11月供需报告,美豆主力合约持续低位整理态势。同期,连豆1月合约和5月合约走出了不同的行情,1月合约追随美豆持续下探至4430附近,跌幅近5.84% ,而5月合约则止跌整理,静待国家收储政策,整理区间在4430-4450,跌幅亦达3.48%。但与此同时,连豆油从前期6950附近涨至7330附近,上涨了近5.47%,这主要是因为市场改变前期挺粕抛油的策略,进而挺油抛粕,加之棕油需求旺盛,马来西亚库存低于市场预期,偏又逢棕油主产区进入多雨季节,使得棕油增产开始回落,在利空且尽诸多利多强烈支撑下,棕油领涨豆油,棕油累计涨幅高达16.6%。此外,CBOT豆油则从10月初的近期低位上涨了近7.45%。但美豆丰产几成定局,加之天气转冷,棕油需求转淡,如果餐饮消费需求持续不旺,将使豆油缺乏短期利多支撑,因此,我们认为豆油短期期将保持区间震荡格局,中线有望反弹,而棕油表现将让位于豆油,呈现豆油强棕油弱的格局,套利机会显现。

二、基本面分析

1、美豆产量基本确定,11月供需报告利多

截至11月4日当周,美国大豆收割率为86%,去年同期为92%,五年均值为85%,美国大豆收割接近尾声,市场开始关注美豆的真实产量。11月8日晚间美国农业部公布的11月供需报告显示,美国2013/14年度大豆产量如期上调至32.58亿蒲式耳,高于9月供需报告预估的31.49亿蒲式耳,但低于Informa经济公司预计的33.26亿蒲式耳,也低于福斯通公司预计的32.7亿蒲式耳,亦低于Lanworth公司预计的32.93亿蒲式耳。此外,USDA大豆年末库存预估为1.7亿蒲式耳,高于9月预估的1.5亿蒲式耳,但低于此前Lanworth预估的1.8亿蒲式耳,11月供需报告低于市场预期形成利多。并且,根据该报告,美豆油产量预估为193.8亿磅,高于9月预估的190.35亿磅,但低于去年的198.20亿磅,此外,年末库存预估为16.35亿磅,略高于9月预估的16.15亿磅,但低于去年的17.05亿磅。供给预估较9月增加3.45亿磅,需求预估增加3.25亿磅,而供给较去年减少4.4亿磅,需求预估则增加3.7亿磅,美豆油本年度需求净增长0.25亿磅。

表一:USDA美国大豆产量与单产预测值

| 时间 | 11月 | 9月 | 8月 | 11月市场平均预期 |

| 单产(蒲式耳/英亩) | 43 | 41.2 | 42.6 | 42.97 |

| 产量(亿蒲式耳) | 32.58 | 31.49 | 32.55 | 32.96 |

数据来源:USDA、博易大师-先融研究

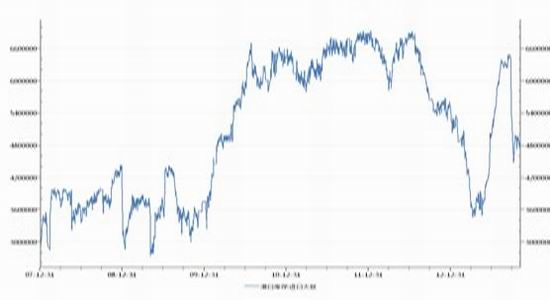

2、国内大豆港口库存将稳步回升,供应压力加大

经过前期国内企业中秋及国庆长期加大库存备货,10月初国内大豆港口库存降至近期低点448.21万吨,且进入10月中旬以来,港口库存逐渐恢复,截至11月6日,国内大豆港口库存回升至493.04万吨,但仍处于历史相对高位。据国家粮油信息中心最新发布的消息称,根据船期统计,近两个月我国大豆进口量较前期明显增加,11月份进口大豆到港量预计将达到650万吨,高于此前预期的620万吨,并较10月预估的460万吨大幅增加34.8%,也高于去年同期的416万吨。进入11月,美国大豆将陆续到港,届时大豆港口库存将大幅回升,国内大豆供应压力将加大。

图一 大豆港口库存情况(单位:吨)

数据来源:wind资讯-先融研究

3、国内豆油库存稳步回升,终端需求温而不暖

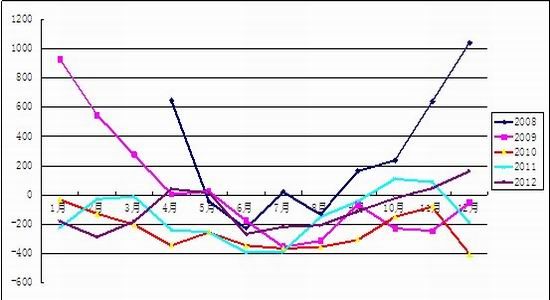

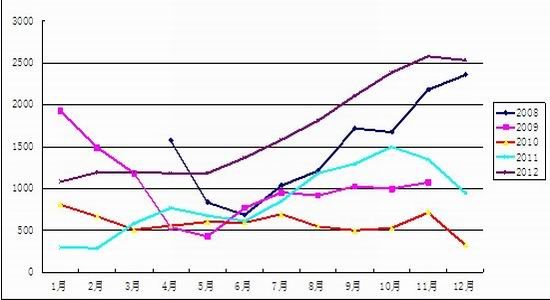

目前,国内主要港口豆油库存近90万吨,较10月中旬增加了近5万吨左右,呈现缓慢回升的迹象,而油厂商业库存和国储库存大概在230万吨左右,其中(商业库存100万吨左右,国储库存在130万吨左右),国内豆油库存持续高企,表明终端需求不旺。而在现货市场上,油厂豆油报价较前期上调了300-400元/吨,但是油厂提价并未得到下游采购企业的有效回应,现货成交清淡,部分地区有价无市,国内豆油终端消费温而不暖可见一斑。从基差走势来看,近期豆油基差呈现窄幅波动,波动范围大约在-100-100元/吨之间。从图二来看,除去08和09年的特殊年份,最近三年豆油11月基差大概都在-100-100元/吨区间内,所以目前豆油基差处在一个比较合理的位置,无明显的套利机会。

图二 豆油基差历年月度走势(单位:元/吨)

数据来源:wind资讯-先融研究

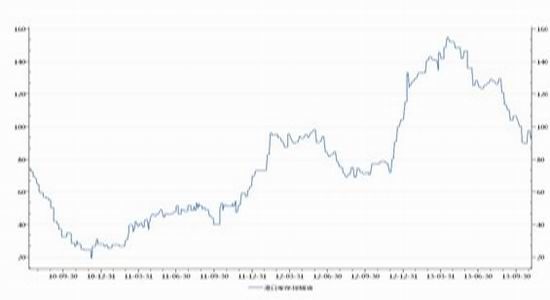

4、棕油港口库存回落,国内需求转淡

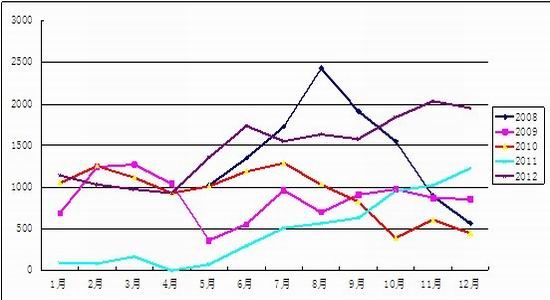

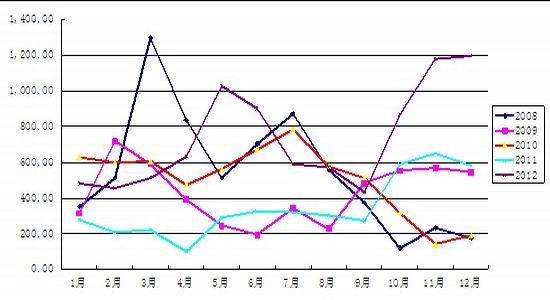

自今年5月以来,国内棕榈油港口库存开始至历史高位151.90万吨持续回落,进入9月和10月,国内港口库存消耗速度加快,曾一度降至89.72万吨,累计降幅达40.93%,其中9月和10月降幅达19.30%。截至11月6日,国内棕油港口库存为92.86万吨,去年同期为78.70万吨,而前年同期为51.20万吨,尽管国内棕油港口库存近期有所回落,但相较于往年仍处于相对高位。并且,进入11月,主要消费区位于北半球的中国和印度因天气转凉,将会减少对棕油的需求,预计将使棕油的主要出口需求出现实质性减少,棕油消费进入淡季,棕油未来上涨动能缺乏。从豆棕现价差来看,已从9月最高的1600元/吨附近回落至近期的1200元/吨附近,现货价差降幅达400元/吨左右。同期,豆棕期价差从9月最高的1700元/吨附近回落至近期的900元/吨,期价差降幅达800元/吨左右,降幅是现价差的两倍,可见豆油弱而棕油强,在棕油强力上涨的同时,豆油却上涨不足。从图四和图五来看,近期走势与11年走势极为相似,无论是现价差还是期价差,价差都比较合理,所以套利机会也不明显,但从历史情况来看,豆棕期价差在11月继续缩小的概率较大,如果套利机会适宜,市场可能会出现买棕抛豆。

图三 棕榈油港口库存情况(单位:万吨)

数据来源:wind资讯-先融研究

图四:豆棕现价差历年月度走势(单位:元/吨)

数据来源:wind资讯-先融研究

图五:豆棕期价差历年月度走势(单位:元/吨)

数据来源:wind资讯-先融研究

5、菜油库存依旧偏高,抛储恰逢其时

今年国家早前计划收储菜籽500万吨,折合成菜油近200万吨,加上前期国储菜油在300万吨以上,那么单就国储菜油而言,国内菜油库存在500万吨以上,加上商业库存,国内菜油库存可能在700万吨以上。前期因中秋国庆双节,国内菜油库存尽管有所减少,但尚未实质性消化国内的高库存,因而菜油供应压力依然存在。加之11月加拿大进口菜籽将陆续到港,短期原料供应的增加亦增添了菜油的供应压力。并且,11月已进入元旦、春节的备货时期,加上菜油国储三年一换的原则,菜油抛储正逢时宜,到时巨大的菜油抛储将使菜油市场雪上加霜。可以预计的是在国内限制三公消费、提倡厉行节俭的氛围下,餐饮消费可能会受到一定的抑制(从中秋国庆消费情况来看亦如此),这将使菜油需求难旺,如此形势,菜油新添利空。从菜豆现价差来看,已从上半年最高的3100元/吨附近回落至近期的1000元/吨附近,现货价差降幅达2100元/吨左右。同期,菜豆期价差从上半年最高的2600元/吨附近回落至近期的300元/吨,期价差降幅达2300元/吨左右,降幅基本一致,可见豆油和菜油走势基本相当。从图六和图七来看,菜豆现价差和期价差都符合历史情况,所以套利机会不明显,且从菜豆期价差走势来看,11月出现期价差扩大的可能性较大,所以一旦出现套利机会,市场可能买菜抛豆。

图六:菜豆现价差历年月度走势(单位:元/吨)

数据来源:wind资讯-先融研究

图七:菜豆期价差历年月度走势(单位:元/吨)

数据来源:wind资讯-先融研究

6、沿海进口大豆压榨利润下降,后期油厂挺油机会存在

从张家港油厂进口大豆压榨利润的测算结果来看,压榨利润已开始从10月上旬的220元/吨左右下降到近期的30元/吨,而进口大豆价格始终维持在4350元/吨,但豆粕价格下降了近280元/吨,期间,豆油略有上涨。从大连港油厂进口大豆压榨利润来看,已从9月中旬的210元/吨附近降至近期的-70元/吨附近,进口豆价维持在4300元/吨,豆粕则下降了300元/吨。从黄埔港油厂压榨利润来看,也从10月上旬的410元/吨附近下降到近期的120元/吨附近,其中豆价维持在4300元/吨,豆粕则下降了400元/吨。如果豆类价格难以改变,压榨利润的走低可能会降低油厂的压榨积极性,但每年四季度是传统的豆油消费旺季,如果在大豆进口成本一定的情况下,若油厂想要维持可观的压榨利润,就必须挺粕或者挺油,但后期随着大豆的陆续到港,豆粕现货压力可能得到缓解,且饲料企业备货将结束,那么到时豆粕将受到压制,而豆油将可能得到支撑。

三、后市展望与操作策略

综上所述, USDA报告大豆产量库存皆低于市场预期,且美豆油需求小幅的净增长亦将对豆油起到一定的支撑作用。短期来看,豆类将维持弱势整理,豆类价格的真正转换节点将取决于美豆的到港时间和速度,在美豆集中到港前,豆油可能难有起色,且随着天气真正转冷,下游消费需求真正回暖,油厂为维持压榨利润而挺油抛粕时,豆油或将重现反弹。但在美豆供应基本宽松,消费需求温而不暖,豆油反弹力度将受到限制。所以我们预计短期豆油将维持弱势整理,中期将出现一定的反弹,但反弹高度受限。而棕油国内需求将转淡,且目前处于相对高位,有望回落。

操作策略:Y1405合约中期或将在7150-7550区间整理运行,向下可于7180-7230线低吸高抛,止损7150,第一目标压力位7350,第二目标压力位7450。逢高可在7500-7550沽空。P1405合约中期或将在6000-6400区间整理运行,向上可于6280-6330逢高沽空,止损6380.第一目标支撑位6180,第二目标支撑位6050,逢低可于6000-6040低吸高抛。套利价差可于920-980点附近建仓,第一目标价位1080点附近,第二目标价位1200点附近。

先融期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。