三立期货:供应压力下豆油中期调整未结束

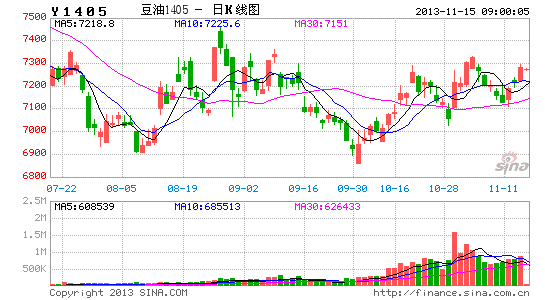

10月份以来,收益于马棕减产担忧及旺盛出口需求对棕榈油及整个油脂市场的提振,豆油主力合约触5月初与8月初两阶段低点构筑的支撑线而企稳反弹,目前处于低位区间震荡反弹阶段。考虑到目前豆油棕榈油价差结构已有较大的修正,上周五USDA月度报告整体格局中性偏空,国内现货终端需求平淡,油厂库存充裕,后期进口大豆巨量到港以及南美天气好转大豆扩种等供需层面因素看,不利价格上涨。短期内豆油反弹空间不大,中期低位调整仍未结束。以下具体分析。

一、油棕价差大幅回落至正常区域,棕榈油竞争优势逐渐丧失对油脂市场继续提振作用有限。

10月马来西亚棕榈油主产区强降雨带来的减产担忧及旺盛需求是此轮反弹行情的主要推动力量。基本面利多带动下,长期疲弱的棕榈油涨幅显著大于豆油。伴随价格的反弹,棕榈油利多因素逐渐被市场所消化。而品种价差结构看,5月合约油棕价差由1500点大幅回落至900多点的历史均值水平。国内现货均价价差也从1600多点跌至1100多点。价差的回落,修正着豆油棕榈油的供需强弱关系,也使得相比豆油,棕榈油的价格竞争优势不断丧失。11月后,虽然马来西亚棕榈油将步入减产周期,但是考虑到棕榈油价格不再具有显著竞争优势,马棕出口量预计将不如去年强劲,此轮反弹推升的主力品种棕榈油后期对油脂的提振作用或有限。后期继续关注马棕产量及出口形势。

图1 来源: 文华财经、三立期货

图2 来源: 农业部、三立期货

二、USDA月度报告中性略偏空:美豆产量上调超预期,对我国需求乐观,美豆出口量上调,期末库存小幅增长;全球期末库存虽下调,但仍处历史高水平。

上周五美国农业部公布最新月度供需报告,将2013/14年度美豆单产预估上调至43蒲式耳/英亩,远高于9月份预估的41.2蒲式耳/英亩,也高于市场之前预测的42蒲式耳/英亩。产量上调295万吨至8866万吨,出口量受最近强劲的销售和供应推动而上调217万吨,使得期末库存仅上调55万吨。11月供需报告后,美豆产量基本确定,但需求量尤其出口量调整空间仍然存在。缘于对我国强劲的出口销售,美豆出口量才上调,但从美国农业部周度出口销售报告看,截止11月7日,本年度已销售但未装船的大豆数量2415万吨,较去年同期增加800.9万吨,可见已销售但未装船的大豆数量庞大,反映出实际出口进度偏慢。相比于2012/13年度不到6000万吨的进口量,USDA预估2013/14年度我国6900万吨的进口量过于乐观,实际需求可能不如预期强劲。

全球大豆期末库存受期初库存下调144万吨而跟随下调131万吨至7023万吨,库存消费比达18.6%。虽然库存调减,但从绝对数量上看,库存及库存消费比仍处于历年历史较高水平,供应仍有保障。

| 2013/14年度全球大豆月度供需平衡调整表 | ||||||

| (单位:万吨) | ||||||

| 5月预估 | 6月预估 | 7月预估 | 8月预估 | 9月预估 | 11月预估 | |

| 期初库存 | 6,246 | 6,121 | 6,152 | 6,222 | 6,155 | 6,011 |

| 产量 | 28,530 | 28,530 | 28,589 | 28,172 | 28,166 | 28,354 |

| 供给量 | 34,776 | 34,651 | 34,741 | 34,394 | 34,321 | 34,365 |

| 进口 | 10,429 | 10,434 | 10,445 | 10,445 | 10,450 | 10,440 |

| 压榨 | 23,921 | 23,918 | 23,947 | 23,793 | 23,824 | 23,957 |

| 其它用途 | 3,097 | 3,097 | 3,106 | 3,079 | 3,065 | 3,043 |

| 需求量 | 27,018 | 27,015 | 27,053 | 26,872 | 26,889 | 27,000 |

| 出口 | 10,712 | 10,702 | 10,721 | 10,740 | 10,729 | 10,783 |

| 期末库存 | 7,496 | 7,369 | 7,412 | 7,227 | 7,154 | 7,023 |

| 库存消费比 | 19.87% | 19.54% | 19.62% | 19.21% | 19.02% | 18.59% |

| 数据来源:USDA、三立期货 | ||||||

图3 来源: 美国农业部、三立期货

三、国内现货市场:库存充足,豆油购销清淡,后期进口大豆集中到港,油厂开工增加,价格上涨乏力。

本周沿海地区一级豆油出厂价格7200-7400 元/ 吨,各地购销都较为清淡,市场对未来价格走势较为谨慎。贸易商利润偏低,基本没有囤货意愿。油厂方面,受益于原料进口大豆成本的下降,油厂压榨收益仍较客观,开工整体正常,使得豆油库存较高。11月12日,中国主要港口豆油库存仍处于95万吨左右的较高水平。市场预计在无船运延误的情况下,11-12月预报进口将超过1300万吨,后期大量进口大豆到港,油厂开工率预计不会下降,豆油库存压力势必不减,将影响油厂继续提价动力。

图4 来源:JCI、三立期货

四、南美市场:土壤湿度有所改善,播种前景看好,天气正常情况下,产量预计再创纪录。

10月南美播种以来,巴西主产区天气条件整体有利,播种进度较快,截至10月31日,巴西大豆播种率已达到60%。巴西农业部下属的国家农作物供应总局Conab发布的最新报告显示,2013/14年度巴西大豆产量将达到8790到9020万吨。这将比上年创下的历史纪录8150万吨增长多达11%。阿根廷方面,大豆前景较为乐观。虽然受三季度干旱少雨影响,产区底层土壤湿度较低,但部分原计划播种玉米、葵花籽等高积温要求的作物改种了大豆且近两周的雨水很大程度改善了土壤墒情。据阿根廷布宜诺斯艾利斯谷物交易所发布的最新报告显示,2013/14年度阿根廷大豆播种面积可能高于目前预测的2020万公顷。而阿根廷农民目前存有较多的大豆,产量前景改善有助于农民出售陈豆。整体南美市场,大豆供需前景较好。

综上所述,中长期大豆、豆油供需格局仍然偏空,现货市场库存充裕,供销两淡也不利价格继续上涨,短期内豆油上方空间不大。而带动此轮反弹的引领者――棕榈油受主产国即将进入减产周期而使得价格有所提振,但整体而言,棕榈油供应仍很充足,后期也处于去库存化进程中,不会彻底扭转豆油偏空的基本面,豆油中期调整仍将继续。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。