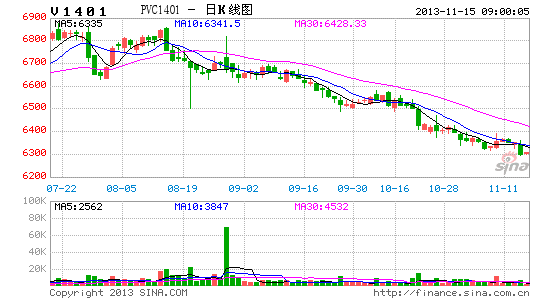

锦泰期货:消费淡季来临 PVC弱势难改

自10月份以来,因上游电石原料供应过剩,价格走低,对电石法生产成本支撑减弱,再加上PVC市场库存增加,出口减少,下游需求跟进不足,PVC市场延续低迷,价格继续回落。进入11月份之后,天气转凉,下游生产进入淡季,需求减少,预计PVC弱势难改。

PMI数据攀升,需求仍显疲态

11月1日公布的中国制造业PMI综合指数连续四个月环比上升,10月份为51.4,高于荣枯线,环比增长0.3。主要上涨动力是10月生产指数大幅上升,分项数据的变化透露出经济形势仍很严峻,四季度经济整体放缓仍为大概率事件。

从分项数据看,10月PMI的上升主要是生产指数的拉动。三季度经济的反弹和需求的改善,使制造业企业释放了一定产能,生产的扩大不会很快收缩,这使得10月PMI生产指数上升1.5个百分点至54.4%。但需求却已经显现疲态,新订单、新出口订单及进口指数同时回落,购进价格指数也回落1.2个百分点至53.3%,在价格无法继续上行,需求开始萎缩之下,制造业生产未来面临缩减,扩张难以持续。

三季度经济反弹主要得力于基建投资的拉动,当经济恢复至合理区域,政策也从稳增长重回调结构,投资对需求的边际拉动开始减弱。金融行业一直在去杠杆中,四季度面临着信贷的收缩,过剩产能也将继续调整,因此需求回落也在预期当中。随着需求及价格的回落,企业库存的短期回补结束,四季度仍将继续去库存。

电石低位僵持,成本支撑乏力

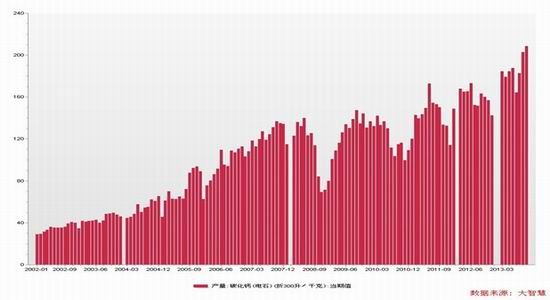

电石9月份产量为202.8万吨,同比大幅增长21.8%,单月同比增幅有显著上升;1-9月累计产量为1635.9万吨,累计同比增加13.5%。目前电石供需失衡,过剩依旧明显的情况下,电石价格仍有继续下滑的可能。但电石价格在创下年内最低价后,继续下调幅度已经极为有限,若11月份出现电石大面积停炉现象,新一轮的价格波动就会重新开始,同时也需观察11月份是否会出现PVC企业入冬前的集中检修现象。

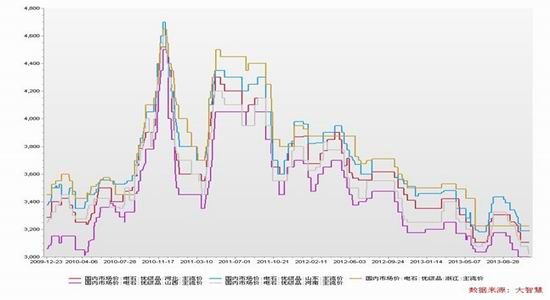

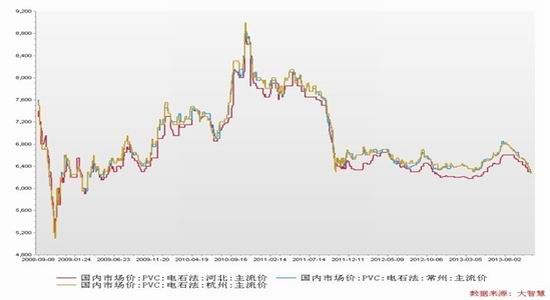

市场报价方面,国内电石市场经过连续的震荡走低后暂显稳定,各地成交价格虽有微调,但整体市场已止跌企稳,交投重心在低位震荡徘徊。目前内蒙古乌海地区电石一级品主流出厂价格在2600-2650元/吨,成交多可商谈;鄂尔多斯地区一级品主流出厂价格在2650-2750元/吨;包头地区一级品主流出厂价格在2650-2700元/吨,部分高端价格在2800元/吨左右。据悉,近期,西北部分省份环保监察力度加强,部分热电机组降负运行,电石装置亦相应减产,对电石后市或将形成一定的利好,但国内电石法PVC行情仍处于下行通道,下游支撑力较弱,预计后期走势难有较大改观。

PVC供应过剩,企业出货不畅

10月份我国PVC整体开工率较高,且新增产能的投入,整体供应量较多。据海关数据统计,2013年9月国内聚氯乙烯(PVC)9月份产量为136.5万吨,同比去年当月增长16.4%;1-9月累计产量为1105.5万吨,比去年同期累计增长8.8%,累计增幅有所扩大。9月份PVC进口量6.61万吨,环比降5%,同比下降21%,9月份PVC出口量3.1万吨,环比降22%,同比降50%。

因下游需求维持疲弱状态,PVC供应过剩,企业生产商出货不畅。此外,PVC业者缺乏信心预期偏空,期货空头表现强势,贸易商急于抛货,市场交投气氛偏弱,国内现货价格延续下跌。目前北方主流不含税价格在5850-5950不等,华东及华南主流价格在6400-6540元/吨。

PVC进入季节性需求淡季

PVC的下游需求主要是集中在房地产方面:PVC型材、管材、片材及板材,其中型材、异型材约占PVC总消费量的25%左右,主要用于制作门窗和节能材料;管材是PVC第二大消费领域,约占其消费量的20%左右,总共合计共占据PVC总产的55%。PVC的季节性主要是和房地产行业的淡旺季密切相关,通常滞后房地产走势一至两个月左右。一般来讲,进入10月份开始北方天气开始转冷,房地产旺季需求转弱,PVC价格在四季度走低的概率较大。

13年1-10月,全国完成房地产开发投资68,693亿元,同比增长19.2%,增速比1-9月回落0.5个百分点。其中,住宅投资47,222亿元,增长18.9%,增速比1-9月回落0.6 个百分点,占房地产开发投资的比重为68.7%,较上月持平。

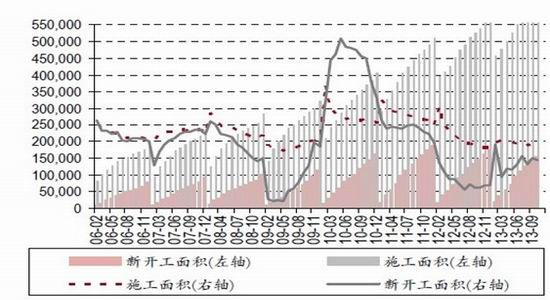

从供应先行指标来看,1-10月的商品房和住宅的新开工面积分别同比增长6.5%和5.2%,增速较1-9月下降0.8和1.2个百分点。1-10月的商品房施工面积同比增长14.6%,增速较1-9月回落0.4个百分点;1-10月住宅的施工面积同比增长12.1%,增幅较1-9月回落0.4个百分点。1-10月的商品房竣工面积59,390万平方米,增长1.8%,增速比1-9月回落2.4个百分点;其中,住宅竣工面积46,395万平方米,下降0.8%,增速由正转负。1-10月土地购置面积为26,658万平方米,同比下降3.6%,降幅比1-9月扩大0.3个百分点;土地成交款6,434亿元,同比增长11.7%,增速回落2.9个百分点。

总体来看,1-10月投资、新开工、施工及竣工同比增速均有所回落,拿地同比降幅扩大,但幅度并不显著,显示出10月开发商投资上相对较为谨慎。10月份全国房地产开发景气指数为96.88,相比9月回落0.37个百分点。

综上所述,三季度经济反弹,但主要得力于基建投资的拉动,需求却已经显现疲态,新订单、新出口订单及进口指数同时回落;随着需求及价格的回落,企业库存的短期回补结束,四季度仍将继续去库存。电石供应过剩,价格步步走低,PVC成本价格支撑较弱。下游房地产建设进入淡季,需求将继续维持疲弱状态,PVC现货市场产销滞后,供应压力越来越大,预计后市PVC市场总体弱势难改。

锦泰期货能源化工团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。