海航东银期货:焦煤弱势难改 仍有下行空间

第一部分 宏观分析

11月1日公布的中国10月制造业采购经理指数PMI为51.4%,比上月上升0.3个百分点,连续4个月回升,为18个月以来新高,我国制造业经济稳中向好。指数分企业规模看,大型企业PMI为52.3%,比上月升0.2个百分点;中型企业为50.2%,比上月升0.5个百分点;小型企业为48.5%,下降0.3个百分点,继续位于临界点以下。构成PMI的分项指标中:生产指数为54.4%,上升1.5个百分点,连续4个月回升;新订单指数为52.5%,下降0.3个百分点,但连续三个月位于临界点之上;原材料库存为48.6%,上升0.1个百分点;从业人员指数为49.2%,上升0.1个百分点;供应商配送时间为50.8%,与上月持平。11月1日公布的汇丰中国制造业PMI终值为50.9,与初值相同,高于预期值50.7,高于上月值50.2,创7个月新高。其中,新出口订单终值51.3,亦为7个月高位。中国制造业等数据显示我国经济形势稳步转好。

第二部分 焦煤基本面分析

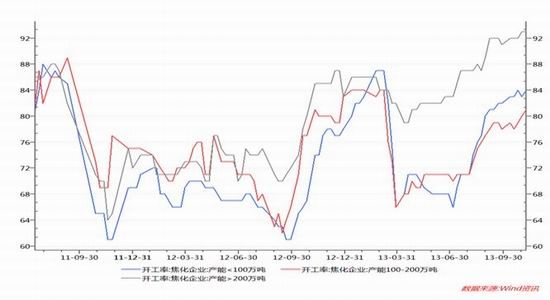

自今年7月起,各焦炭企业开工率均呈上升趋势。截止11月8日,100万吨、100-200万吨、200万吨以上的焦化企业开工率分别为84%、81%和93%。随着7月起焦炭价格的走高,小型焦化企业开工率增长幅度远于中大型焦炭企业。纵观每年工信部发表的淘汰落后产能名单可知,淘汰的落后产能中,多数都是产能小于100万吨的焦化企业。焦炭的高价格与生产高利润不利于国家淘汰落后产能等政策的实施与执行,很难形成挤出效应,真正把落后产能淘汰掉。

图1 不同产能焦炭企业的开工率状况

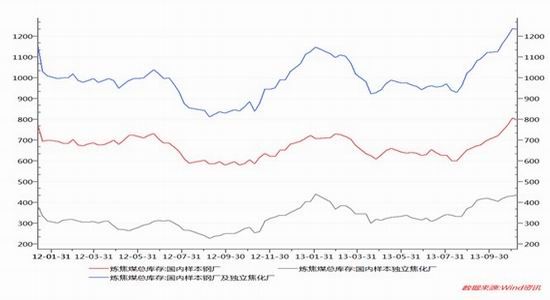

截止11月8日,对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止11月8日,总库存量为1233.83万吨,较上周减少4.4万吨,环比降幅为0.36%,是继2013年8月以来的首次总库存发生下降。样本钢厂总库存为796.1万吨,下降10.2万吨,环比降幅1.27%,其中:华东地区库存下降最多,下降11.4万吨;华中、华南地区库存下降2万吨;华北地区库存上升4.9万吨;其余地区库存变化不大。样本焦化厂总库存为437.73万吨,与上周相比增加5.8万吨,环比增幅1.34%,其中:华东、华中、东北、西北地区库存分别上涨1.7、1.5、3、1万吨;华北、西南地区库存分别下降0.9、0.5万吨。各企业炼焦煤库存维持高位对焦煤期货而言利空。

图2 样本钢厂、样本焦化厂以及炼焦煤总库存

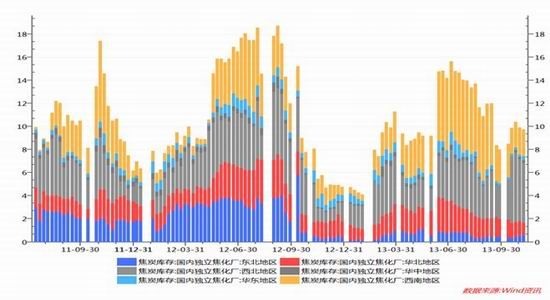

截止11月8日,我国各区域独立焦化厂的库存多数处于比较低的水平。其中,西北地区独立焦化厂的库存虽有所回落,从6万吨回落至5.2万吨,但仍维持在历史较高点位;西南地区库存为2.3万吨,排第二,不及历史高点的1/2;其余地区焦炭库存很低,均不足1万吨。

图3 各区域独立焦化厂焦炭库存

中国钢铁工业协会最新统计数据显示,10月中旬钢协会员单位粗钢日均产量171.17万吨,环比下降2.97%;预估全国日均产量210.68万吨,环比下降1%。10月中旬末重点统计钢铁企业钢材库存为重点企业库存1378.8万吨,环比上升28.58万吨,升幅2.12%。

根据中钢协数据,10月上旬,预估全国日均粗钢产量为212.8万吨,10月上旬和中旬的旬环比降幅均超过2万吨。10月以来钢厂产量不断回落是利润下滑联动环保因素的结果。一方面,8月中旬以来,钢价持续回落,矿价相对坚挺,钢铁行业在7、8月短暂获利后再度亏损;另一方面,伴随着中央对环境保护日益重视,煤焦钢行业作为污染大户也被提到关注日程,河北地区已经因为污染原因关闭了部分小型高炉,其他部分高炉也出现停产检修情况。

截止10月31日,全国主要城市螺纹钢库存为564.72万吨,与上月(2013-9-30)相比,本月全国螺纹钢库存下降33.31万吨,降幅为0.5%;与去年同期(2012-10-26)相比,上升了48.13万吨,同比升幅为9.32%。螺纹钢库存总量中华东地区上升16.40万吨,华中地区上升13.68万吨,华南地区增量为6.30万吨,西南地区增加27.59万吨,华北地区上升13.75万吨,西北地区减量为13.43万吨,东北地区减量16.16万吨。

近期,十八届三中全会召开之前,钢铁产能过剩问题屡次被提及。2013年秋冬之际,挥之不去的雾霾在中国再次肆虐,雾霾现象是对中国高耗能增长模式的严重警示。十多年来,我国屡屡加大淘汰落后产能力度,但仍陷入“产能越来越多”的怪圈。原因则是,新增产能远大于淘汰的落后差能。十八届三中全会召开以后,并未出台相应的减少产能过剩的具体措施,从短期来看会议报告缺乏方向性指导,上涨无力。11月9日,中国铁路总公司透露,今年的铁路建设计划作出调整,其中新开工项目由原计划的38个调整为47个,新开工项目投资规模由4160亿元增至4713亿元。换言之,今年将新增9个铁路项目,新增投资553亿元。铁总日前公布的数据显示,前9月铁路固定资产投资3697亿元,其中铁路建设投资为3287亿元,比上年同期增加366亿元,增速达12.5%。铁路投资的需求对钢材而言,长期利多。焦煤最终被用于炼焦,冶炼钢铁,螺纹钢的利空对于焦煤而言,短期利空。

第三部分 焦煤技术面分析

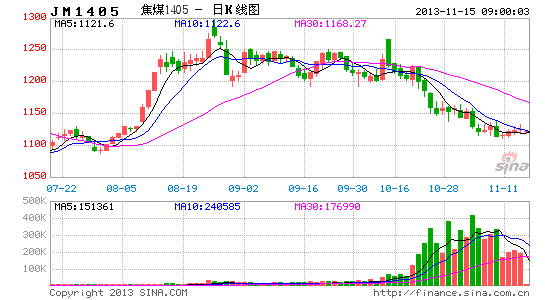

图4 焦煤1405合约日线走势图

焦煤1405合约从8月中旬至10月中旬连续两个月处于震荡盘整阶段,多数时间处于1200-1250之间窄幅震荡。打破震荡区间的时间点处于10月23日,打破1193这一前期低点平台,收于1193下方,1185点位。从10月23日闭市后公布的交易所前20位持仓状况可知:多单持仓数量显著多于空单的持仓量,当日,有大单抄底被套于1193点位。随后,焦煤1405合约打破前期震荡区间,开始了凶猛的下跌之路。

从技术面上将,焦煤1405合约自从7月初开始触底反弹以后,盘中最高冲至1298点位,随后回落震荡。从斐波那契黄金分割线来分析,焦煤1405合约的1150点位从技术面上讲也是一个关键点位。焦煤1405合约在1150点位也得到过不错的支撑,在1150点位附近纠结了6个交易日,市场一度认为焦煤合约找到了支撑点,有触底反弹的可能。期间随着螺纹钢盘整后继续下行,再次探底,焦煤1405合约也正式跌破1150这一61.8%的黄金分割回撤点位,宣告焦煤1405合约正式处于弱势下跌行情。跌破1150点位也是焦煤1405合约下跌信号的再次确认。

从焦煤1405合约的日线点位平台来看,1200点位之上是一个前期平台,1150点位是下跌后的第二个平台,第三个平台则位于1120点位附近。近期,焦煤1405合约已在1120点位附近盘桓了8个交易日,且向上反弹无力。参照盘久必跌的定律,焦煤1405合约仍有下行风险。但目前多项技术指标显示有背离迹象出现,成交量有所缩减,在下行趋势没有完全结束之前,建议观望为主,短线偏空思路操作。

海航东银期货研究所

煤炭研究员 孙娴

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。