东方汇金期货:产量季节回落 棕榈震荡上行

10月以来棕榈油迎来强势反弹行情,迄今累计涨幅超过13%。在USDA下调美豆库存预期,马来西亚迎来棕榈季节性减产周期以及中国国内油脂需求旺季的情况下,棕榈油仍有望维持在6000上方震荡上行。我们总结了以下几点可能影响未来棕榈期价走势的因素:

第一部分:产量季节性回落,供给压力减缓

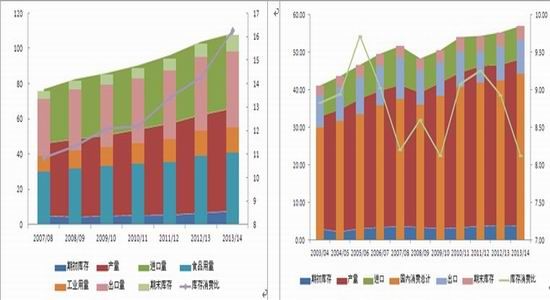

1.长期来看:棕榈供给依旧充裕, 仍将制约油脂期价

11月USDA报告小幅调增了2013/14年度全球棕榈产量20万吨至5831万吨,较年初预期增长140万吨有了较大幅度的下调;尽管2013/14年度库存消费比16.26%比上一年度的14.26%仍有较大幅度回升,但相对年初的17.87%有了较大改观,因此,长期来看棕榈油供给压力依旧充裕,但短期市场偏多预期有效的缓解了产量剧增给期价造成的冲击。

图1: 全球棕榈油供需平衡表 图2:全球豆油供需平衡表

左轴:百万吨 右轴:% 左轴:百万吨 右轴:%

数据来源:东方汇金期货研究院 数据来源:东方汇金期货研究院

同时,11月USDA报告调低全球大豆末期库存的预期使美豆价格获得额外支撑。报告中,美豆单产上调至43蒲式耳/英亩,好于市场平均预期的42.5蒲式耳/英亩,但受限于收获面积由7640万英亩下调至7570万英亩,美豆整体产量仅升至32.58亿蒲式耳,基本符合市场预期的32.55亿蒲式耳。由于美豆国内需求及出口预期的调升,美豆期末库存仅升至1.70亿蒲式耳,略低于市场预期的1.72亿蒲式耳。

另外尽管南美播种顺利,但本次报告并未如此前预期的上调南美主要国家的大豆产量预期,同时因世界需求的上调及印度大豆产量下调的因素,13/14世界大豆库存出乎预料的由7154万吨下调至7023万吨。此前诸多利空因素堆积已经把所有利空预期囊括,只要后市实际情况不及当初预期也能造成价格反弹,而当前正处于利空出尽后的价格反弹周期。

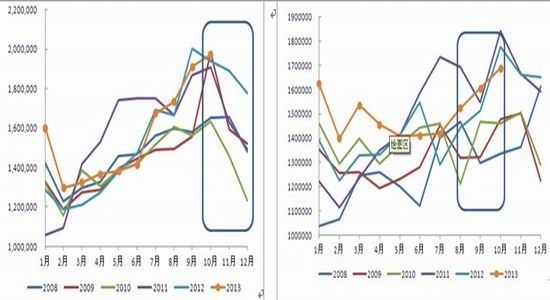

2.短期内:马棕榈迎来季节性减产,提供了市场炒作机会

11月10日马来西亚棕榈油局(MPOB)公布数据显示,马来西亚10月棕榈油库存环比上升3.5%至184.5万吨,高于市场预期2.2%;10月产量较上月增加3.1%至197.2万吨。尽管10月产量库存均处于增长阶段,但均不及预期,这为投机多头提供了短期做多的机会。

图3: 马来西亚棕榈产量季节性 图4:马来西亚棕榈月度出口状况

单位:吨 单位:吨

数据来源:东方汇金期货研究院 数据来源:东方汇金期货研究院

从历年棕榈油生产周期来看,每年的11月-次年2月均处于减产周期,棕榈油供给压力将得到有效缓解,也为期价上行提供了一定的支撑作用。

另外,尽管2013年马来西亚棕榈产量已经持续9个月的增长,但出口量却保持在较高的水平,1-5月出口淡季远高于过去五年,而7-10月的出口淡季却维持了4连增的稳步增长。因此,在欧盟、印度以及中国需求的持续增长下,极大的缓解了产量增长造成的压力。

第二部分:国内油脂需求旺季,补库意愿提振期价

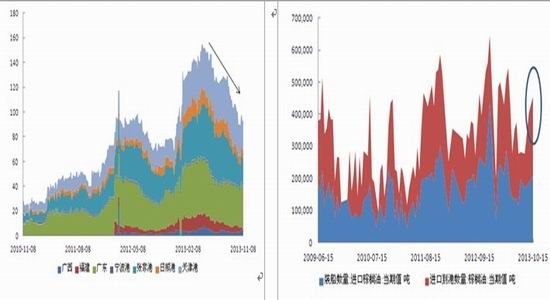

1.年初港口高库存困境解除,年末油脂需求提振补库意愿

图5:中国棕榈油港口库存 图6:中国棕榈油每月进口及装船量

单位:万吨 单位:吨

数据来源:东方汇金期货研究院 数据来源:东方汇金期货研究院

截至11月7日,国内主要港口24度棕榈油库存总量为92.86万吨,其中,广州库存33.54万吨,日照库存6.32万吨,天津23.63万吨左右,华东23万吨左右;较一周前97.57万吨下降4.71万吨,当前国内港口棕榈库存处于年内最低水平。

从国内港口库存的历史数据来看,年末存在补库存的需求,进口量将由较大幅度的提升,这从过去5年的月度进口及装船量数据上有较大的体现。9月以来,棕榈进口及装船量增长较快并且增速稳定,与此对应的港口库存逐步下滑表明了当前国内棕榈油需求旺盛,贸易商补库意愿较强,有利于稳定棕榈期价。

2. 融资贸易刺激棕榈需求,警惕年末大豆进口冲击

由于我国棕榈油融资贸易模式导致内外价差倒挂十分明显,当前国内市场价格较马来西亚棕榈油进口成本低900元/吨,这极大的刺激了国内对棕榈油的需求;近期在棕榈油价格不断走高的情况下,港口库存大幅回落就印证了目前较好的棕榈需求状况。

图7:棕榈进口贸易商利润 图8:中国大豆进口状况

单位:元/吨 单位:万吨

数据来源:东方汇金期货研究院、USDA 数据来源:东方汇金期货研究院、USDA

另外,11月-次年1月是我国进口美豆的主要时间窗口,随着进口量加大必将增加油脂供给,因此,对于国家海关每月10日公布的大豆进口数据应当给予较大的关注。

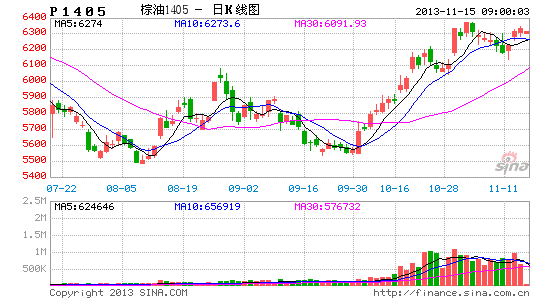

第三部分:上升趋势中,6200附近坚定做多

1.技术面:6000-6200支撑区域,预计新高6640附近

从趋势上看,棕榈1405合约当前运行于上行boll通道的上轨,处于强势上涨阶段;尽管MACD高位死叉,但从指标背离角度来看,仍有望出现新一轮的拉升并且创出新高,以前期高点6374对应的MACD值70.23进行推算,棕榈1405合约如果再创新高的价格下限在6640附近。

当前仍处于回调整理阶段,我们认为此轮回调的下限在6000-6200之间,此区间对应着棕榈本轮上涨第一次盘整,并且涵盖两次向上跳空缺口,支撑作用很强。

图9:棕榈1405月合约日K线图

数据来源:东方汇金期货研究院

2.交易策略

在棕榈进入季节性减产周期,国内油脂消费旺季以及USDA下调全球大豆库存等利多因素下,棕榈基本面处于短期利多阶段;但长期仍受全球油脂供给充裕的利空因素影响。因此,对于未来两个月内,我们给予棕榈油震荡偏强的整体判断。

根据技术分析,我们认为6000-6200区间将是较好的回调做多区域,通过MACD顶背离来测算的1405合约高点在6640附近。

因此我们给出以下操作建议:1405合约,6000-6200区间做多,5850止损,6650止盈。

3.风险提示

首先,关注12月USDA报告关于大豆库存的调整,此前11月报告因为需求增长下调了美豆豆年末库存,后市关注美豆出口数据的变化。

其次,关注棕榈11月的产量能否顺利进入季节性回落周期,该数据将于12月10日由马来西亚棕榈油局(MPOA)定期发布,而在12月初市场机构将会发布一些预期数据。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。