瑞达期货:棕榈减产周期 振荡后仍将上涨

一、主产国进入减产周期,未来数月供给趋紧

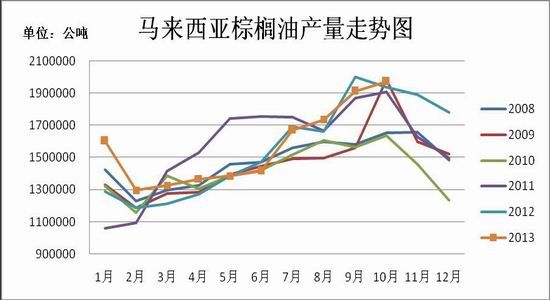

一般来说,马来西亚棕榈油产量高值集中出现在9-10月份中,随后进入减产周期,产量将逐渐减少,直到一季度为全年的产量淡季。在马来西亚棕榈油局(MPOB)11月11日公布的月度供需报告中,马来西亚10月毛棕榈油产量较9月增加3.1%至197.2249万吨,高于市场预期的185万吨,是今年的产量峰值,同时也是2008年以来单月产值的第二高水平。从历年数据可以看出,11月至次年2月马来西亚棕榈油产量整体上呈现下降趋势,再加上10月末马来西亚迎来强降雨对棕榈油生长和收获产生影响,11月开始马来西亚棕榈油进入季节性减产周期,有利于库存增幅减缓甚至出现负增长,对市场产生利多影响。

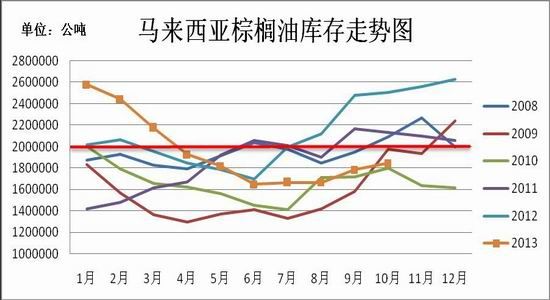

在产量达到峰值的推动下,马来西亚10月棕榈油库存环比上升3.5%至184.5312万吨,高于市场预期的182.0085万吨,但还是低于200万吨。从2008-2012年的库存数据来看,除了2010年,其他四个年份10月库存都在接近或高于200万吨。相比于2008-2013年各年10月的库存值,2013年10月库存仅高于2010年,处于中等偏低水平。从MPOB报告可以看出,即使今年的峰值产量达到2008年以来单月产值的第二高水平,库存仍然在200万吨以下,因此在棕榈油进入减产周期的预期下,除非出口数据出现大幅度下降,否则在2013年剩下时间里马来西亚棕榈油库存可能都在200万吨以下,这表示未来几个月棕榈油供给趋紧,这将提振棕榈油价格走势。

另一个主产国印尼,因为降雨影响棕榈油产出,因此预期10月棕榈油库存将降至16个月最低水平。根据彭博社对无谓种植园主、贸易商及加工商的调查显示,印尼10月棕榈油库存可能较9月的223万吨减少8.5%,至204万吨,去年同期为260万吨,或为2012年6月以来最低。棕榈油产量高峰已过,随后印尼也将进入减产周期,四季度印尼棕榈油库存或继续下降。

二、目前马棕出口略显疲软,后市需求或相对稳定

马来西亚棕榈油局在月度报告中称,马来西亚10月棕榈油出口环比上升3.3%至165105吨,高于市场预期,有助于限制库存增长幅度。根据船运调查机构ITS公布数据显示,马来西亚11月1-10日棕榈油出口量为47.2321万吨,较上月同期减少13%,但较9月份同期增长2.086%。其中,印度和中东地区降幅较大,抵消了欧盟的增长。另外一家船运调查机构SGS预计马来西亚11月上旬出口量减少9.9%至49.6237万吨,数据显示对巴基斯坦出口降幅较大,对印度的出口量较上月同期增加3万吨多。两份报告对印度的出口数据存在差异,而因缺乏节日提振,巴基斯坦和中东地区需求均出现下滑。

今年10月份印度棕榈油进口量可能连续第二个月增长,因为节日需求旺盛,国内豆油供应偏低,提振了进口需求。美国农业部11月报告调低印度2013/14年度大豆产量,低于去年产量,这将影响副产品豆油的供应,继续提振棕榈油需求。不过据印度油行业贸易中央组织称,2013/14年度印度夏季油籽产量可能增长11%,达到1690万吨。国内油籽产量增长,可能降低食用油进口需求,印度过半的食用油进口依赖需求,其中主要从马来西亚以及印尼进口棕榈油。总体来说,11月缺乏节日需求提振,可能较10月份需求有所下滑。另外,欧盟可能在十一月底开始实行对阿根廷和印尼生物柴油进口的反倾销关税,这将导致欧盟生物柴油进口量大幅下滑,从而推动欧盟生物柴油产量的提高,进而提高原料进口需求,尤其是棕榈油和菜籽油。因此预期欧盟未来的棕榈油进口需求将稳步增长。船运调查机构ITS数据显示,10月我国装运马来西亚棕榈油39.526万吨,占其出口总量的25.5%,较上月同期的28.7万吨大幅增加37.6%。9月下旬以来我国装运进度总体较快,根据船期统计,10、11月中国棕榈油进口量月均在55万吨左右。按照以往数据来看,11月的进口量会高于10月,预计11月进口量达到60万吨左右,因此中国的进口需求可能保持相对稳定,甚至小幅增长。

总体来说,中东地区以及巴基斯坦需求疲软导致近期马来西亚棕榈油出口下降,不过菲律宾遭遇强台风,可能冲击区域椰子油供给,需求可能转向棕榈油,或能抵消前者的需求下滑,再加上欧盟棕榈油进口需求逐渐提高,中国需求相对稳定,未来棕榈油需求可能保持相对稳定。

三、进口成本趋涨以及内外价差倒挂,对现货价格形成支撑

从2012年年底开始,我国棕榈油港口库存在100万吨以上,库存高企导致国内棕榈油现货价格持续走低,国内24度棕榈油从2013年1月份的7850元/吨降至10月份的5816元/吨,下降幅度为25.92%。与此同时,国际棕榈油现货价格从1月份的39.5美分/磅降至10月的38.25美分/磅后,9月份小幅回升。此前国内棕榈油现货价格跌幅大于国际市场,再加上国际市场价格回升,内外价格倒挂严重,在11月初一度达到年内高点。截至11月11日,马来西亚24度棕榈油CNF价格为862.5美元/吨,通过计算得出我国24度棕榈油进口成本为6698.71元/吨,较广州和天津现货价格高出750元/吨,高出张家港现货价格730元/吨,仍然处于偏高水平。虽然10月期间国内棕榈油现货价格出现反弹,但是目前国内外棕榈油倒挂幅度依然在700元/吨以上。另外,随着主产国进入减产周期,库存的升势受到限制,未来棕榈油供给趋紧,支撑国际棕榈油价格,棕榈油进口成本可能将保持稳中趋涨的走势。在进口成本趋涨以及内外价差倒挂的影响下,国内现货价格受到一定支撑。

四、国内港口库存或趋升,市场消化利空影响

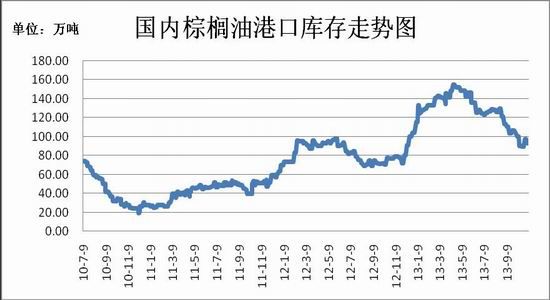

从国内棕榈油市场看,棕榈油港口库存自5月份以来就呈现逐渐下降趋势,10月份一度降至90万吨以下,较年内高峰150万吨下降40%,减缓了我国棕榈油供给压力。预期我国10、11月棕榈油进口量偏高于正常值,加上温度下降,棕榈油需求下降,后市棕榈油库存下降空间有限,可能再度回升,不过四季度后期的春节备货将使油脂需求或有所回暖,有利于削减库存。从今年1月份起到9月份,我国棕榈油港口库存稳定在100万吨上方,棕榈油期价也从2月份开始一路下跌至9月,历时近8个月,市场消化了库存高企的利空影响,可以认为国内库存在100万吨左右已成常态,因此库存小幅回升对棕榈油价格的压制作用减弱。

五、技术分析及后市展望

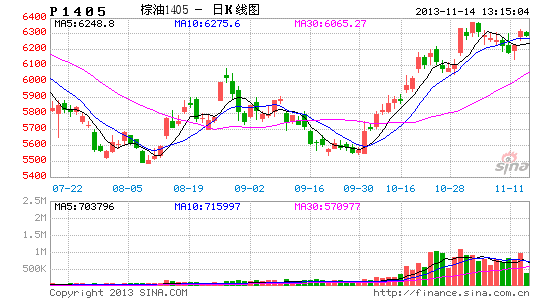

从棕榈油1405合约日线走势图可以看出,从2013年7月中旬至10月中旬棕榈油期价形成双底形态,按照形态学测算,后市上涨目标为6600-6670元/吨。在大级别的上涨过程中,棕榈油期价短期存在振荡整理的可能,只要期价不跌破前期回调低点,中线可继续保持看多思路。

(棕榈油1405合约日线图,来源:文华财经)

总体来说,马来西亚10月产量达到峰值,推动库存继续增长,但是库存低于200万吨。随后主产国进入棕榈油减产周期,加上出口需求保持相对稳定,将限制库存的升势,或使得马来西亚棕榈油库存保持在200万吨以下,而印尼库存或继续下滑,未来几个月棕榈油供给趋紧,对国际棕榈油价格形成支撑。在进口成本趋涨以及内外价差倒挂的影响下,国内棕榈油现货价格将受到支撑。此外,国内10月棕榈油港口库存得到有效去库,回落至90万吨左右,减缓国内供给压力。虽然后市库存可能再度回升,但是在经历长时间库存高企导致价格深跌后,100万吨左右的库存对市场来说已是常态,库存的压制作用减弱。技术上来说,棕榈油期价中线上涨的趋势还未被破坏,在短期振荡整理后仍将上涨。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。