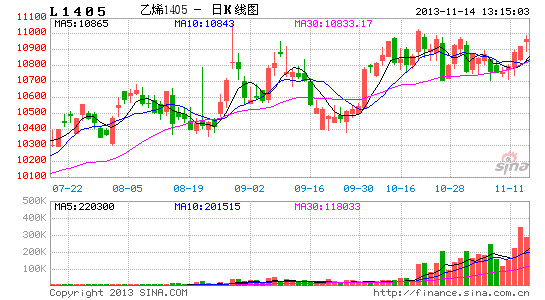

锦泰期货:市场供应偏紧 连塑维持强势

受到原油高位下跌和下游对高位价格抵触的影响,连塑主力合约自10月中旬创出阶段性高点之后有所回调,但前期支撑价格上行的主要因素,包括连塑的低位库存和石化厂家的挺价政策等依然存在,从图形来看,连塑仍处于上行通道之中,在供应偏紧及期价深幅贴水的背景之下,连塑未来将继续上行突破前期高点。

利空逐步消化,原油跌幅放缓

9月份以来,原油库存连续增加,同时在地缘局势缓和,美国财政危机的打压下,国际油价从100美元之上的高位回落,进入下行通道,目前已跌至93美元附近,跌幅达13%。但从近期影响因素来看,美国就业数据不断好转,冬季取暖油需求旺季也即将到来,原油高位库存有望不断消化,同时地缘因素也在近期影响市场,原油跌幅将放缓,在90美元关口将有较强支撑。

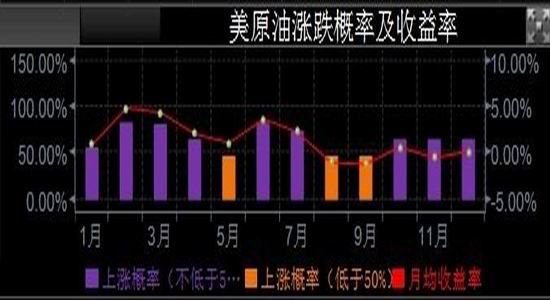

从季节性因素来看,12月即将进入美国及欧洲国家的取暖油消费旺季,届时取暖油价格将有所提升,从而带动原油价格的上涨和炼油厂开工率的提升,降低现阶段的原油库存。目前汽油和馏分油库存处于低值,一旦下游需求有所放大,将即刻带动原油的价格的走高。从原油的涨跌概率我们也可以看出,11月和12月的上涨概率处于较高水平。

另一方面,伊朗核谈判在上周日落下帷幕,但并未取得任何实质性的效果,原油价格出现小幅反弹。伊朗是OPEC第六大产油国,自2012年西方加强对伊朗的制裁后,该国原油产量累积下滑16%。虽然下周三将进行下一轮谈判,但除非谈判有关键性的突破,否则对原油后市供应影响有限。

社会库存偏低,供应偏紧持续

| 企业名称 | 装置检修情况 |

| 兰州石化 | 老全密度装置因原料供应不足于5月17日停车。 |

| 抚顺石化 | 老低压、线性装置于5月15日停车11月6日开车,新低压装置于5月10日停车,11月6日开车。 |

| 大庆石化 | 全密一于8月5日停车,低压A线10月28日停车。 |

| 燕山石化 | 老高压三线8月13日停车,于11月4日开车,11月6日停车;二线10月31日停车,于11月6日开车。 |

| 扬子石化 | 低压A线停车,计划11月20日。 |

| 盘锦乙烯 | 老低压一线10月29日停车,于11月6日开车。 |

| 福建联合 | 两条全密装置于10月17日停车。 |

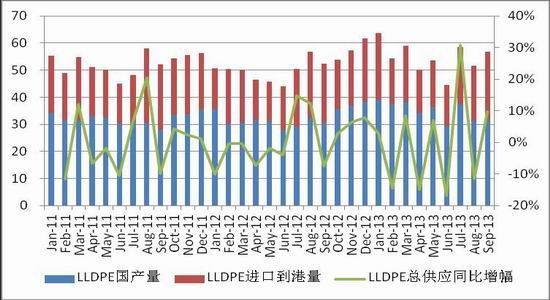

产量方面从数值看来,9月PE产量92.2万吨,比去年同期(78.2万吨)增加17.9%,其中LDPE产量16.5万吨,HDPE产量24.3万吨,LLDPE产量31.4万吨;今年1-9月LLDPE总产量299.4万吨,比去年同期(243.2万吨)增加23.1%。

今年石化装置的检修对现货的供应影响较大,十月份国内石化检修装置仍较多,其中福建联合本月中旬停车,计划检修50天,装置产能80万吨/年。大庆石化25万吨全密度装置继续停车;兰州石化全密度老装置停车,新装置生产7024;抚顺石化大乙烯装置已开工,已有产品入库,预计11月中下旬开始投放市场,但华北地区LLDPE库存偏低,短期内不会对供应构成冲击。

当前三大地区低压库存总量处于较低水平,对于石化方面暂无压力;线性库存总量近几周变化不大;高压库存总量近两周有所回升。当前市场价格较高,终端用户采购谨慎,合同户开单也多不积极,出货不畅的情况下或使得石化库存缓慢增加。

下游消费进入旺季,对高位价格较为抵触

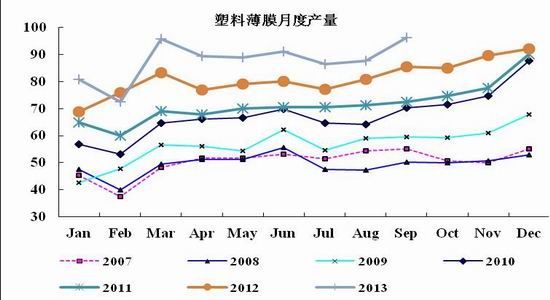

2013年9月,塑料薄膜产量96.16万吨,同比增幅8.22%,累计产量787.99万吨;农膜产量17.42万吨,同比增幅13.15%,累计产量131.94万吨。从产量数据来看,刚性需求的薄膜产量稳定增长,农膜产量继续高速增长。

从季节性因素来讲,进入11月份,棚膜厂家对于原料的需求逐步转淡,但当前正值地膜生产旺季,对原料的需求增加,据了解,华北、华东地区农膜工厂开工率较好,维持在80%―100%,订单量较为乐观,11月份黑龙江、新疆等厂家将陆续启动生产,因此11月份农膜产量仍将继续增加。此外,遵循季节性规律,塑料薄膜产量在四季度也会有明显提升,而下游工厂原料库存处于低位,对原料存在刚性补货需求。

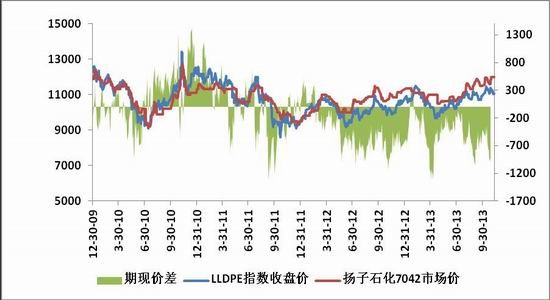

期价深幅贴水,石化继续挺价

从现在现货报价来看,国内LLDPE出厂价格普遍维持在12000元/吨,尽管前期期货价格有所回调,但石化厂家延续挺价,现货价格保持坚挺。目前期限价差超过700元/吨,属于深幅贴水的状态。

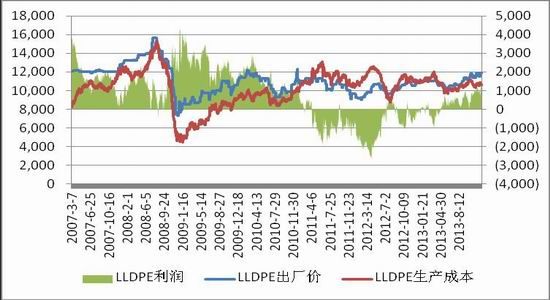

自去年开始,石化厂家开始限产报价,社会库存以低值进入2013年,今年石化限产报价的政策延续,LLDPE生产利润得以保证。从成本来看,原油价格相对于12年重心有所提升,使得石化厂家生产成本较高,虽然近期原油价格跌破100美元,但石脑油价格维持高位,石化厂家生产成本并未减少,这就导致现货价格一直较为平稳。对于期货价格而言,深度贴水使得期价回调空间空间有限;而从LLDPE现货来看,在成本和低库存支撑下,现货价格走高的概率较大,也将带动期货价格继续上行。

综合来看,随着利空因素的逐步消化,原油继续深跌的可能不大,有望在90美元/桶震荡企稳,而在欧美取暖油旺季刺激下,原油后市有望反弹走强。同时石脑油价格维持高位,石化厂家生产成本并未减小,在低位库存配合之下,石化厂家有望继续挺价,现货价格回升有望使得期限价格贴水局面得到改善。从供需面来讲,福建联合、大庆石化的检修有望削弱抚顺石化重启带来的冲击,下游塑料薄膜,地膜生产迎来旺季,市场存在刚性补货需求,市场供应偏紧的局面恐将延续。从技术上来看,期货1401合约下探20日均线后再度冲高至11500压力位。短期资金博弈较为激烈,高位震荡局面或将延续,但结合LLDPE偏强的基本面,期价突破11500点继续上行是大概率事件,中长线多单可逢低介入。

锦泰期货能源化工团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。