先融期货:大豆集中到港 豆粕震荡偏弱

一、行情回顾:

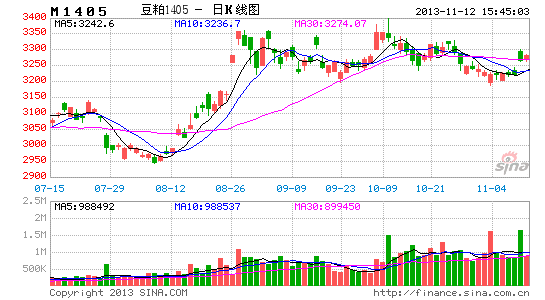

自10月中旬,国内大豆豆粕展开一波下跌走势,主要受到短期国庆假期后需求的回落,及北美良好天气有利大豆收割预期产量好于9月供需报告。同期,外盘CBOT美豆维持震荡回落格局,主要前期已下跌部分消化利空及10月供需报告缺失,市场缺乏指引多空较为谨慎,截止11月5日美豆创1247美分/蒲式耳两月新低,豆粉12月份合约创391.8美元/短吨近两月新低。

进入11月,随着国内进口北美大豆速度加快,市场预计11-12月大豆进口量维持在550万吨上方,大豆供应充足,同时春季假期前油脂厂开工率增加或将扭转前期油厂挺粕弱油思路,因而我们认为豆粕价格反弹空间不大,进入11月中后旬豆粕将引来季节性回落。

二、基本面分析

1、11月报告产量上调,大豆价格中期偏弱

美国农业部(USDA)11月供需报告产量微幅上调,主要是单产增加抵消供应面积减少,报告整体中性偏空。2013/14年大豆预计产量为32.58亿蒲式耳,较9月上调1.09亿蒲式耳,收获面积下调70万英亩至7570万英亩,预计单产为43蒲式耳/英亩,较9月增加1.8蒲式耳。大豆2013/14年度年末库存预计为1.7亿蒲式耳,较9月上涨2000万蒲式耳,结转库存消费比为3.45%,较9月上调0.33%,但仍高于去年同期0.51%,主要是由于大豆产量上调而消费相对平稳。

上周五晚11月农业供需报告出台后,美豆意外反弹,主要是近两个月的震荡下跌走势已反应市场预期,然而由于美豆供给增加确定,限制大豆中期反弹空间,在大豆缺乏需求面强利多背景下,反弹思路对待大豆价格走高。

北美大豆收割基本结束,陆续到港供应压力加大:进入11月中下旬,美国大豆基本收割完成,大豆产量基本定性,短期大豆进入季节性供给充裕期,反弹空间受限。11月5日当周,美国农业部公布2013/14年大豆收割进度为86%,略低于去年6百分点,主要是本年度大豆推迟种植时间导致,较上周上升9个百分点,高于五年均值1个百分点。

表1 美国农业部大豆单产预测(单位:蒲式耳/英亩)

| 报告11月预测 | 报告9月预测 | 9月市场均值 | 报告8月预测 | 2012年实际 | |

| 大豆亩产 | 43 | 41.2 | 41.172 | 42.6 | 36.1 |

数据来源:USDA-先融研究

2、 国内库存量高位回落,但依然较高限制豆价反弹

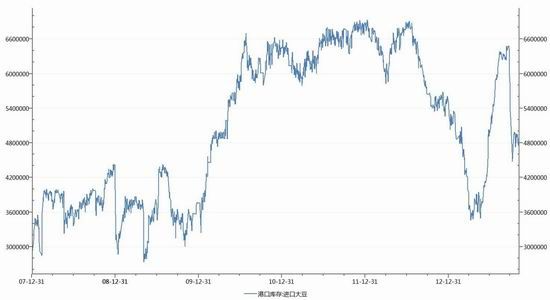

国内大豆港口库存截止9月22日,创年内高点,港口库存量为648.38万吨,。随后库存量开始下滑,截止11月06日港口库存量为493.04万吨,下滑23.96%。这次大豆库存明显下滑主要受中秋及国庆长期企业加大库存备货,但从绝对值看大豆库存依然相对宽松。2013年10月我国进口大豆到港平均价格为614美元/吨,较9月份价格上升11美元/吨,折合到港完税成本约4480元/吨;2013年前10个月我国进口大豆到港平均价格为608美元/吨,折合到港完税成本约4440元/吨,高于去年全年均价70元/吨。截止10月17日,本年度最后一次抛售数据后整理,国内大豆国储还有590万吨左右,主要是2011-2012年国产大豆,最近抛售基本是2010年收储大豆,成交均价在4020元/吨。

图1 国内港口大豆库存走势(日)单位; 吨

数据来源:wind-先融研究

3、国内收储政策,或将支撑国内豆中期价格

今年7月。市场谣言传出国内将取消收储政策采取直补政策,随后遭到发改委否定。由于国内大豆种植面积逐年递减,进口大豆占国内消费比例逐年走高,若国内不对豆价实施保护,农户种植积极性消失,国内将彻底失去大豆定价权,因而在更好措施出台前,今年收储政策不可能取消。

从历年收储价格看,2008至2012年国储收储价格一路攀升,分别为3700元/吨、3740元/吨、3800元/吨、4000元/吨及4600元/吨。由于保护价格连年提高惯例,目前今年国产大豆开秤价格低于去年同期水平,市场收购价4200-4600元/吨,低于去年4600元/吨支撑,市场期盼收储政策以高保护价出台。考虑到去年国内收储价为4600元/吨,国内今年大豆产量较去年小幅减少及美豆宽裕背景下,国内收储价格大致在4450-4700区间,收储价格将成为国内大豆中期支撑线,储备政策在未来几年是否有新的调整方向将成为市场焦点。

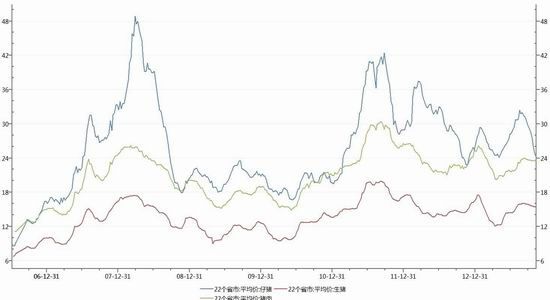

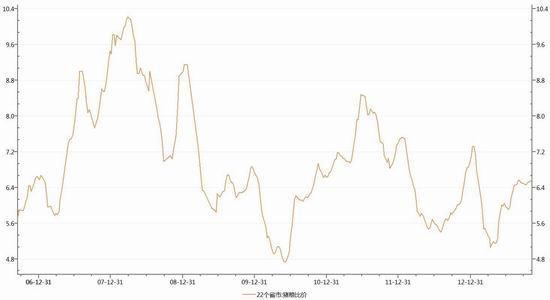

4、猪粮比维持临界线上方,饲料消费需求平稳

今年上半年受3月“黄埔江死猪”事件拖累,国内猪肉市场消费不振,猪量比长期在6以下,养殖亏损较为严重,令饲料市场需求低迷。然而自6月份开始,猪肉价格出现转折,进入上行通道,市场补栏明显,养殖效益得到提高,22个省猪粮比价攀升至6以上,带动饲料消费。进入9月下旬,猪肉价格出现小幅回落,而猪肉价猪粮比维持在6以上。截止11月8日,22省市猪粮比为6.58,较10月初上涨0.12;全国22省市生猪平均价为15.48元/千克,较10月初回落0.21元/千克;全国22省市猪肉平均价为23.51元/千克,较10月初回落0.12元/千克;全国22省市猪仔平均价为24.26元/千克,较10月初回落4.38元/千克。我们认为,畜禽水产品终端价格预计在“中秋”“国庆”节日后有一定回落,但由于猪粮比仍处于6临界线上方,养殖业仍处于盈利,随着春节前备货,下游消费将支持猪肉及禽类价格,从而中期支持豆粕价格。

图2 猪肉价格走势 单位:元/千克

数据来源:wind-先融研究

图3 猪粮比价走势

数据来源:wind-先融研究

5、豆粕各合约间及持仓变化特点

1)豆粕各合约价格特点:近弱远强格局,抛近买远策略。豆粕1401合约价格主要体现是北美大豆产量,对豆粕1405合约影响较小,05合约主要考虑是明年南美大豆状况。由于今年油脂库存过剩加上消费低迷,造成油脂价格一再走低,油脂厂为保持压榨利润,力挺豆粕价格,造成豆粕现货价格升水大于往年值,远期05合约贴水最大达到1100元/吨,考虑期现价差收敛因素,看远期合约多头较近月合约安全。因而,我们认为豆粕维持近弱远强格局,可采用卖1401合约买05合约套利策略。

2)从持仓变动方式看:目前豆粕近期1401合约于10月10日开始减仓,价格亦出现相应回落,但价格回落至3520前期强支撑处,陷入窄幅整理,上方强压力在3680附近,截止11月11日持仓111.8万手,技术上仍处于3520-3700区间整理,在未突破口上方压力线格局下,豆粕01合约仍有回落可能,关注后期资金流动与价格关系。

从豆粕各合约结构、豆粕与菜粕关系及豆粕主力持仓可知,进入10月中后期,豆粕01合约与远期05及09合约呈现出近弱远强格局,可空近多远策略;持仓结构看,豆粕主力1401合约于高位处获利减仓,目前仍处于整理区间,后期关注资金流动,若继续减仓,价格运行在3700下方,仍有回落可能。

三、后市展望和操作策略

综上所述,由于北美大豆增产基本确定加上美豆集中到港日的临近,将缓解豆粕现货吃紧格局,令豆粕价格反弹空间受限,豆粕价格震荡回落概率较大,然而11月低后下游养殖需求的稳定加上春节前需求炒作,将支撑豆粕价格企稳。结合豆粕近远期合约特点,我们认为豆粕价格先抑后扬格局,目前近期合约逢高沽空波段思路,套利策略可卖近卖远思路。目前看结合前期对豆粕行情观点,认为豆粕短期展开调整,中期多空分界线在3550。第一目标位在3510-3530区间,第二目标位在3450-3480区间。操作建议:M1401合约空单继续持有,反弹在3610-3650区间增仓做空,止损3680-3700。

先融期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。