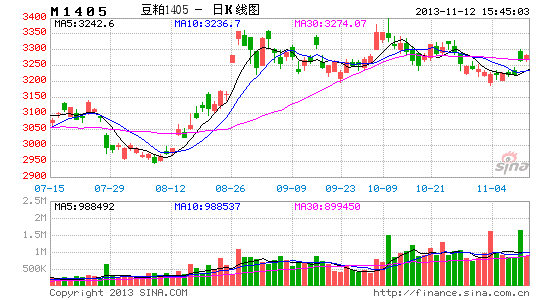

广州期货:豆粕将走高 高度取决南美天气

11月8日,美国农业部的月度供需报告一改美豆市场偏弱走势的格局,由偏多的报告引发了一次强劲上涨。芝加哥期货市场主力3月合约上涨2.2%,而豆粕12月主力合约上涨达4.58%,接近涨停收盘。受此影响,国内豆粕可能进入多头控制市场一段时期,而后期上涨高度可能取决于南美天气状况。

一、供需报告引发多头热情,前期下跌已经反映单产上调预期

严格意义上来说,11月的供需报告算不上是明显利多,只是其数据要好于之前的悲观预期。细分来看,报告的单产为43蒲式耳/英亩(2.89吨/公顷),较9月预上调1.8蒲式耳/英亩,高于市场分析师预期的42.5式耳/英亩,预计总产为32.58亿蒲式耳(8867万吨),高于9月预估的8570万吨及市场预期的8777万吨,这个是利空市场的。但是,大豆收获面积为7640万英亩,较9月预估下调700万英亩。并且修改需求,将期末库存预计为463万吨,高于9月预估的408万吨,但低于市场预估的498万吨。并且,还将全球大豆总库存做了明显的下调。2012/13年度全球大豆期末库存为6011万吨,较9月预估大幅下调144万吨;2013/14年度全球大豆期末库存为7023万吨,较9月预估大幅下调131万吨。于是,市场以全球大豆库存下调,以及美豆年末结转库存不及悲观预期为由,推升了美豆超过2%的上涨。

尽管,报告并不十分利多,但是美豆前期连续下跌的走势已经充分反映了悲观预期,此次反弹说明,多头认为在如此的低价面前,报告内容已经足够激发市场重新走强。特别是,在进入10月以后,实地数据早已显示作物收割的单产好于之前预期,美豆期价就不停滑落。市场的悲观心态已经充分反应,考虑到美豆在接近1200美分的低位,市场借偏利好报告大幅推升期价并不足为奇。

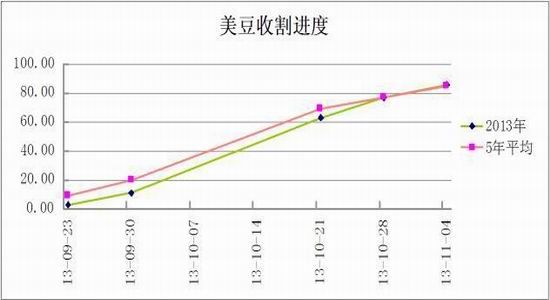

二、美豆收割已经接近完成,需求表现将主导市场

从美国农业部的作物生长数据来看,前期美国大豆的收割天气一直保持良好,大豆收获进程令人满意。截止至11月4日,美豆收割率在86%,高于5年均值的85%。在播种率,开花率、结荚率、落叶率以及最后的收割率几大作物生长指标中,唯有收割率是与5年平均值最为接近的。这说明,当前的收割进度完全处于正常状态,也暗示美豆的运输工作的第一步没有任何大的阻碍。考虑到良好的物流体系,以及便利的港口条件以及没有长时间的降雨阻碍,美豆新作到达中国的行程会较为顺利,缓解中国需求的能力无需置疑。

图1:美豆收割进度

数据来源:USDA

从过往的经验看,收割期间农作物将会遭受收割压力。对于丰年而言,收割压力往往提前在收割之前,主要是因为市场预期产量大幅上升,但长期的消化,最终市场压力的顶点已经在收割接近开始时就结束。而对于平年而言,收割压力造成的价格低点会贯穿收获期间,主要是市场对产量预期不一,收获接近结束时,市场才对产量有总体观点。而对于减产的年份而言,价格低点可能会不断沿续,甚至持续到收割之后,因为收割过程中往往发现前期价格炒作的价格太高,而最终的实际产量并不十分悲观,使得价格持续陷入低迷,近期典型的例子就是2012年美豆的干旱炒作,在收割过后就引发不断的下跌。

2013年美豆应该是属于平年年景,市场的收割低点非常可能在收获期末尾阶段出现,因此期价在收割之后持续下行的几率不大。而在收割压力结束后,市场会将焦点转移到中国的采购需求上。由于中国大豆的需求连续十数年保持良好增长势头,从惯例上看,有助于帮助美豆从收割低点中反弹。

三、南美播种较为顺利,但很快进入天气市场

南美的种植面积扩大在此前一直对市场有负面影响,不断有机构在美国农业部的供需报告之前根据种植面积上调南美的产量预期。布宜诺斯艾利斯谷物交易所预计2013/14 年度阿根廷大豆播种面积为2020 万公顷,比上年增长2.5%,创下历史最高纪录。巴西分析机构塞拉瑞斯也预计2013/14年度该国大豆播种面积为2950 万公顷,同比增加6%。但熟悉市场的人都知道,种植面积扩大不一定增加粮食产量,在种植面积预期消化以后,天气是比种植面积更为重要的因素。另外,南美种植面积扩大也早就不是什么新鲜消息,这个观点在今年8月份就已经被市场所熟知,而且无论是中国还是外盘,远月合约价格明显低于近月合约就已经充分反应了市场的观点。

南美大豆的种植在10月中旬就已经展开,一直会持续到12月。其中巴西北部产区的播种最早,也表现得较为顺利。分析机构AgRural称,截至11 月1 日,巴西大豆播种率为48%,高于去年同期的40%。阿根廷大豆播种于10月末展开。据《油世界》称,目前阿根廷大豆播种率为4.6%了,也略快于去年同期的3.6%。

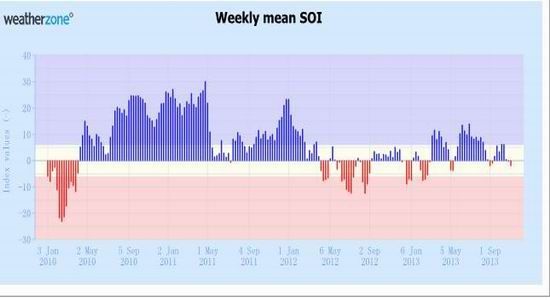

不过,随着时间推移,天气将会迅速主导南美市场。虽然从南方涛动指数(SOI)来看,今年大部分时间都处于零轴附近,预示冬季出现厄尔尼诺或拉尼娜现象的机会都不大。但是,者并不妨碍市场可能因短期的天气问题而炒作一番。

图2:南方涛动指数

数据来源:weatherzone

特别是阿根廷,之前三个月产区就已经出现了明显的干旱。近期虽有一些降雨,但仍不足以彻底结束旱情,大部分地区底层土壤墒情仍是不足。如果后期降雨不利,就可能成为推动豆类商品上行的一个炒作因素。联想今年5月初的美豆播种,当时是因为连续低温降雨而延迟美豆播种,也出现了一波明显的上涨行情。

退后一步讲,即便没有明显的天气炒作题材,当前期价已经处于历史偏低水平,1100-1150是大多数南美种植户的最低忍受水平,美豆继续大幅下跌的空间并不大,相反这样的价格不含天气升水,反倒是多头介入,博取天气出问题的好位置。

四、港口库存偏低,油厂有效控制市场

今年中国大豆进口量料会继续增加,海关统计数据显示,今年1-9月份我国累计进口大豆4579万吨,高于上年同期的4430万吨。市场普遍预期,2013年全年我国大豆进口量将超过6300万吨,较上年的5838万吨增加8%以上。但是我们却看到今年,大部分时间里,国内大豆港口库存都低于500万吨水平。虽然今年夏季,库存曾经明显上行过,但在过去三年均值的650万吨附近就没有继续上行,反倒是快速回落。考虑到我国的油厂的大豆压榨产能已经接近1.39亿吨,而在2010年时,我国大豆的压榨产能还不足1亿吨,产能在过去4年当中增加接近40%,但港口库存却并未明显增加,显示国内油厂的采购以及运输能力都达到一个新的高度。反过来也暗示,今年大豆的港口库存整体可能偏低,市场在价格偏低时会有强烈反应。

尽管市场普遍预计11 月份我国进口大豆到港量预计将达到650 万吨,高于此前预期的620 万吨,较10 月份的预估到港量460 万吨大幅增加34.8%,结束此前连续3 个月环比下降局面,也远高于去年同期(2012 年11 月)的416 万吨,为近5 年来月度同期进口量最高水平。

但对于港口库存而言可能并没有太多的影响,市场的消化能力依然是很强。

图3:大豆港口库存

数据来源:Wind

这样的局面,我们认为使得中国沿海油厂对豆粕市场的控制能力在增强。一方面是由于我国大豆压榨行业的集中度在提高,另一方面则是国家的保护政策,限制了豆粕、菜粕的直接进口,使得国内粕类市场与国际粕类市场形成了相对隔绝的状态。而油脂市场相反,由于没有太多进口限制,国内油脂价格与国外进口成本大致相若,甚至偏低,对国际市场的食用油脂价格反应灵敏,同步性也明显好于豆粕。因此,国内油厂在销售策略上往往选择挺粕抛油的方法,豆粕市场价格明显比油脂市场要持续坚挺得多。考虑到现在豆粕远期的期货价格在绝对值上已经接近历史低位,相信油厂的销售肯定会惜售豆粕,对后期价格的上升会有帮助,也限制远期豆粕价格下降空间。

五、对豆粕市场的观点

总体而言,我们认为,外盘美豆在月度供需报告指引下可能形成上升趋势,时间大概是2-3个星期,直到下个月度供需报告之前。在上涨幅度上,美豆3月合约有可能上行到1340美分附近,多头推动行情坚决与否更多依赖南美播种是否有延后或阻碍播种的天气消息。相应地,国内豆粕下行空间不大,会受到油厂控制,预料国内豆粕期价也会有跟随上行的可能,大连豆粕1405主力合约有望在11月底的时候上行至3450-3500之间,建议投资者可以适当关注。

广州期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。