海航东银期货:11月塑料仍将保持强势

摘要:

11月行情有几个关键点。第一,抚顺石化的94万吨能不能在11点火开工。因为东北现在温度非常低,开车面临很大风险,而如果11月开不了那么短时间内就不会开了。而且现在有个因素很关键,中石油必须拿到环保证才可以开车,现在在哈尔滨出现雾霾天气,环评是否通过还是问题。最后很有可能一拖拖到明年。第二,国内的宏观因素。从现有的数据看,PMI等等都十分的良好,近期虽然由于今年的M2指标完成导致有一定程度的“钱荒”。但今天的拆解利率已经有所缓解,预计未来不会有大的影响。现在主要的变数在于11月9日-11日的18届三中全会上是否会有新的政策出台。第三,本月石化指导价的调整。每月中石化中石油给出的出厂指导价会在一定时间里引导行情。加之月初价格处在11500关键压力位,能否快速有效突破,也需指导价的配合。

第一章 行情回顾

一、国际走势

本月原油虽然有美国政府停摆,EIA库存数据连续大幅增加等因素。但总体波澜不惊,月末反弹重新站上月初110美元/桶位置。

图1:布伦特连续走势图

数据来源:海航东银期货

二、国内行情走势

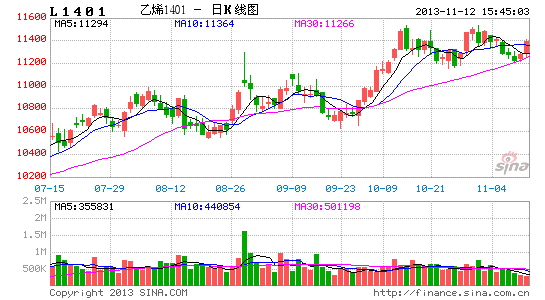

国庆节前后塑料展开了一波上涨行情,主力期价攀升至11500元/吨附近。华东、华南地区石化出厂价及现货成交价更是创出了近两年新高。出厂价看,近两年的高点在11500元/吨附近,今年十月份则冲上12000元/吨。主要的推动因素在于市场供应偏紧,装置轮番检修多,且石化库存及社会库存极低。下半年以来,连塑脱离了工业品集体萎靡不振的走势,节节走高,其自身供需面的因素起了主导作用,本月塑料先跌后涨,上半月主要由于前期上涨过猛以及原油回调的原因下跌,下半月在节前备货行情的支持下强劲反弹。

图2:L主力合约走势图

数据来源:海航东银期货

第二章 宏观分析

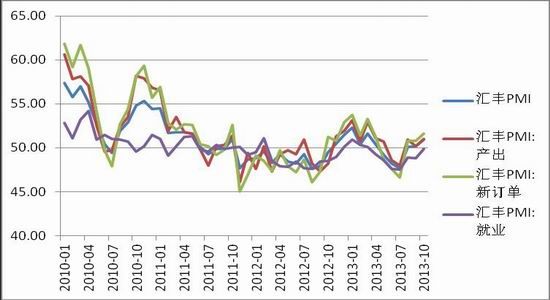

中国10月汇丰制造业PMI初值为50.9%,好于市场预期,创下7个月以来的新高,并且已连续三个月站在50%“荣枯线”的上方。

10月份汇丰中国制造业采购经理人指数的初值升至7个月来高点50.9%,分项指标均现温和改善。表明进入四季度,中国经济复苏的势头正在进一步巩固。温和复苏将在未来得以延续,从而为加快推进结构性改革创造有利条件。

各分项指数均有小幅回升,显示出工业生产已于三季度见底,预计四季度回升势头将持续。受前期政策稳增长效果显现提振,汇丰制造业PMI初值显示工业生产四季度回升势头持续。前瞻地看,新出口订单仅略高于50,未来制造业活动回暖有望持续,但仍主要依靠国内需求的回升以及稳增长政策的继续。

目前外部流动性依然宽松;美国经济继续健康复苏,工业相对景气,就业、消费和房地产数据不如人意;欧元区经济前景逐渐好转,先行指标走好;我国在局部刺激政策下多项经济指标走好,信贷扩张,资金流入,大企业利润增长。

图3 PPI/CPI增速对比图

数据来源:wind资讯 海航东银期货

图4汇丰PMI图

数据来源:wind资讯 海航东银期货

第三章 基本面分析

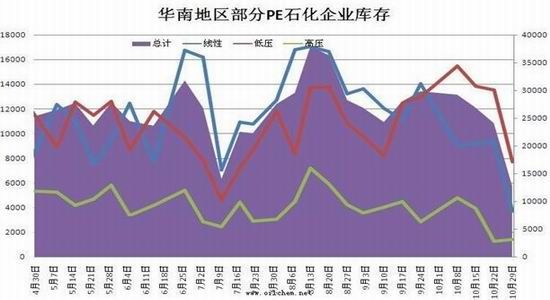

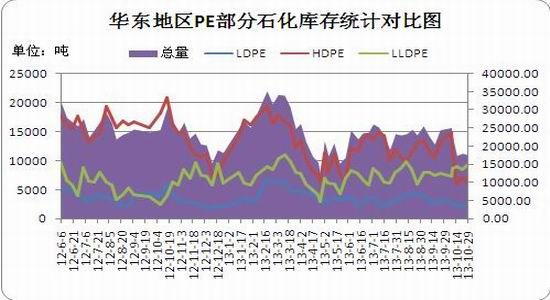

库存:

图5 PE库存统计图

数据来源:隆众石化 海航东银期货

石化厂家持续维持低库存,受市场进口货源紧张及石化大幅拉涨刺激库存下降。截至2013年10月29日,国内PP、PE主要市场总库存延续下降,较上月底环比减少5.74%,与上年同期比增加0.32%。据隆众石化检测数据显示,本月各地库存除华南外基本小幅下降,华南地区由于福建炼化17日开始停产扩能库存大幅下降,约50%左右。

成本:

近期随着美国淡出夏季用油高峰后原油库存回升以及中东地缘政治趋缓,国际油价阶段性趋于疲弱,或对目前高位连塑期价带来短期负面影响。根据美国能源信息署数据,最近美国原油库存连续五周累计增长了1900万桶,美国原油交割地库欣地区的库存14周以来首次增加,供需趋于宽松打压市场价格。加上伊朗与美国之间关系趋于缓和,原油地缘政治溢价消减,部分多头投机资金退出市场也对油价构成压力。根据CFTC数据,目前非商业持仓净多占比为17.1%,处于近年来高位,市场仍面临前期获利基金了结多头部位的压力。10月21日纽约轻质原油期货自7月1日以来首次跌破每桶100美元,关键支撑失守将使短期油市情绪趋于悲观并使基金出脱更多多头部位,而油价的下跌或影响连塑阶段性回调。

图6:塑料上游产业链

数据来源:wind 海航东银期货

图7 石脑油乙烯裂解利润

数据来源:和讯网 海航东银期货

产量:

九月份,国内聚乙烯树脂产量为92.2万吨,同比增长17.9,其中线型低密度聚乙烯(LLDPE)产量为31.4万吨,同比增长29.20%,相对于2012年,今年国内聚乙烯树脂的产量增幅较大。截止9月份,国内累计进口聚乙烯643.637万吨,累计同比增长9.71%。累计出口聚乙烯15.506万吨,出口累计同比下降32.76%。今年国内聚乙烯产量和进口量都有较大幅度的增长,因此,国内聚乙烯的整体供给是有所增加的。从过去几年的情况来看,第四季度正是农膜生产旺季,对聚乙烯的需求将有所增加,而目前国内检修装置较多,降低了国内石化企业的生产能力,现货市场价格维持高位,也会进一步增加国内进口需求,减少出口,缓解国内市场供给偏紧的情况。十月份国内石化检修装置仍较多,其中福建联合本月中旬停车,计划检修50天,装置产能80万吨/年,影响了华南地区的市场供给,受此影响,目前华南地区线型价格比华北地区大约高400元/吨,比华东地区大约高200元/吨。大庆石化25万吨全密度装置继续停车,抚顺石化5月中旬检修,至今仍未开车,但有消息称抚顺石化近期有可能开车,装置涉及产能94万吨,但由于近期东北天气严寒加之雾霾等可能导致环评不过关,可能性不大。国内停车检修较长时间或因故障停车的装置总产能在250万吨左右,而国内石化装置的PE总产能大概在1200万吨左右,据此估算目前石化装置的开工率整体维持在七到八成,从装置的情况来看,目前国内石化企业的供给仍然偏紧。

图8 装置生产情况

数据来源:和讯网

消费:

2013年9月,塑料薄膜产量96.16万吨,同比增幅8.22%,累计产量787.99万吨;农膜产量17.42万吨,同比增幅13.15%,累计产量131.94万吨。从产量数据来看,刚性需求的薄膜产量稳定增长,农膜产量继续高速增长。虽然历年10月份农膜需求将逐渐回落,但出炉数据完全符合我们上篇报告的预期,一方面原料价格下滑阶段将激发下游补库行为,另一方面十一过后随着气温下降,棚膜需求增长。

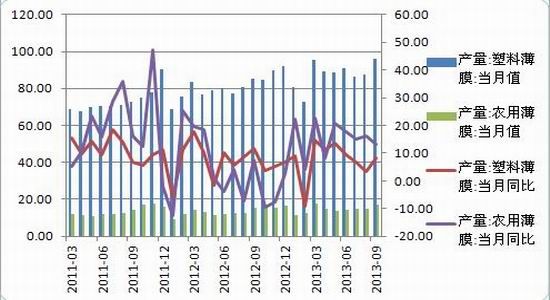

从当前加工企业的库存及开工情况来看,下游农膜厂家原料库存不多,部分维持在500-1000吨左右,正值生产旺季,下游订单较好,华北、华东地区大中型企业多数满负荷开工,整体开工率在80-100%;双防膜销量较好,目前来看原料价格下调,暂未对农膜市场造成影响,出厂价格变化不大,部分农膜厂因前期成本略高,订单较好,低位货源有小幅调涨,终端需求较好,且工厂订单情况乐观,原料整体资源量不多下行空间有限。从与加工企业的交流情况来看,市场对中短期的需求仍存良好预期,随着11月中下旬检修企业陆续开车,供应偏紧格局缓解后需求旺季也已结束,届时行情将或出现回落。

图9 薄膜产量

数据来源:wind 海航东银期货

第四章 技术分析

图10 L1301技术分析图

数据来源:海航东银期货

第五章 行情预测

11月行情有几个关键点。第一,抚顺石化的94万吨能不能在11点火开工。因为东北现在温度非常低,开车面临很大风险,而如果11月开不了那么短时间内就不会开了。而且现在有个因素很关键,中石油必须拿到环保证才可以开车,现在在哈尔滨出现雾霾天气,环评是否通过还是问题。最后很有可能一拖拖到明年。第二,国内的宏观因素。从现有的数据看,PMI等等都十分的良好,近期虽然由于今年的M2指标完成导致有一定程度的“钱荒”。但今天的拆解利率已经有所缓解,预计未来不会有大的影响。现在主要的变数在于11月9日-11日的18届三中全会上是否会有新的政策出台。第三,本月石化指导价的调整。每月中石化中石油给出的出厂指导价会在一定时间里引导行情。加之月初价格处在11500关键压力位,能否快速有效突破,也需指导价的配合。

第六章 操作建议

建议在11320-11400区间内步入多单,止损11200,目标11700.

海航东银期货 董超

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。